Debate con los economistas burgueses sobre las salidas a la crisis

Debate con los economistas burgueses sobre las salidas a la crisis

Pese a que muchos auguran que la crisis de los EE.UU. ya pasó, renombrados economistas como Paul Krugman o Lawrence Summers alertan que el estancamiento va para largo. Nuestro colaborador analiza el carácter de esta caída que alerta al establishment y pone en cuestión las salidas que estas eminencias del pensamiento burgués proponen.

Por Osvaldo Regina (Colaborador)

“La caída del dinamismo viene desde 1980, y se expresa en que casi no hubo inflación ni altas tasas, a pesar del altísimo nivel de endeudamiento familiar registrado entre 1985 y 2007. Esta situación próxima del crecimiento cero podría no ser un estado de cosas temporario sino una nueva normalidad. Podría tratarse de un caso de ‘estancamiento secular’, un estado persistente en el cual una economía deprimida es la norma, con episodios de pleno empleo escasos y alejados entre sí. La evidencia sugiere que, ahora, el estado normal de la economía estadounidense es el de una suave depresión cuyos breves episodios de prosperidad ocurren solamente gracias a burbujas especulativas y a un nivel de endeudamiento insostenible”.

Esta visión no corresponde a un pronóstico del Programa de Transición de 1938, ni a las declaraciones recientes de un comité de la 4ta Internacional, ni tampoco a la caracterización de la situación económica en un periódico anticapitalista de los EE.UU. Se trata, en cambio, de algunos de los aspectos subrayados por el profesor de Princeton y Premio Nobel de Economía en 2008, Paul Krugman,1 sobre algunas ideas tratadas durante un seminario del Fondo Monetario Internacional (sic) realizado en Washington, el 8 de noviembre del año pasado: la IMF Fourteenth Annual Research Conference in Honor of Stanley Fischer. La principal ponencia sobre este tema fue la del economista Lawrence Summers2, profesor y ex presidente de Harvard, ex economista jefe del Banco Mundial, Secretario del Tesoro con Clinton y Director del National Economic Council con Obama hasta 2010.

¿Qué tan grave es lo que está pasando en la economía yankee para que los economistas del establishment demócrata se planteen perspectivas tan ominosas sobre la Meca del capitalismo mundial? Es que el crecimiento de la economía estadounidense viene perdiendo fuerza desde principios de este siglo y tiende peligrosamente a un estado de estancamiento a largo plazo. La falta de crecimiento en el volumen de la producción no excluye la extracción de ganancias, pero potencia la incertidumbre actual del mercado de trabajo y la concentración del ingreso. Más desempleados por mayor tiempo y peores salarios serán el resultado, si se detiene la generación neta de nuevos puestos de trabajo atenazada por tres factores: ventas que crecen poco, el cambio técnico que continúa ahorrando empleos y la población de jóvenes trabajadores que se vuelca sobre las empresas buscando su primer empleo.

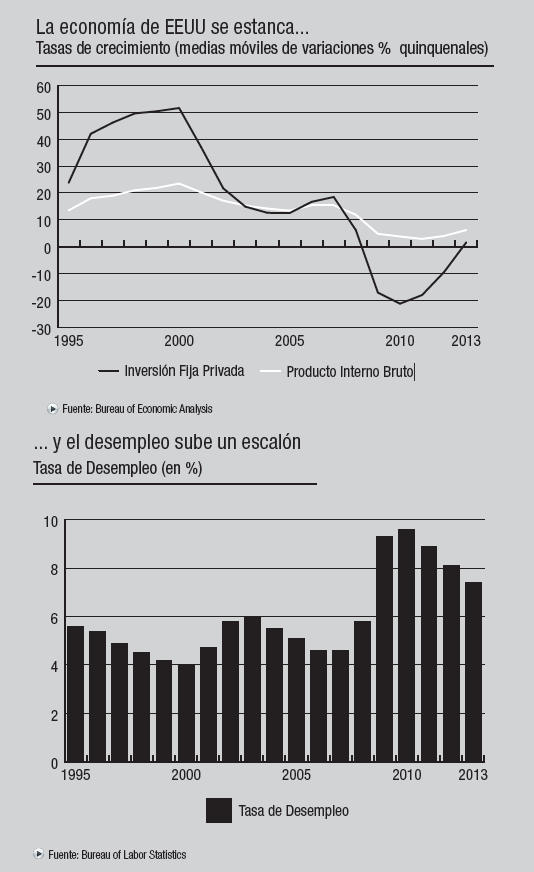

Más allá de los vaivenes del mercado, con sus avances y retrocesos de corto plazo en los niveles de actividad y empleo, el análisis de largo plazo de las estadísticas yankees muestra una disminución sistemática de las tasas de crecimiento e incluso caídas importantes en el derrotero de la inversión física, un factor clave para sostener el empleo bajo el capitalismo. Se puede ver que, entre 1996 y 2000, el producto interno bruto (PIB) había acumulado un crecimiento quinquenal del 23,5% y la inversión 51,6%. Sin embargo entre 2006 y 2010 el PIB creció sólo 3,8% y la inversión no sube sino que cae 21,2% en total durante esos cinco años. Finalmente, el desempleo se dispara durante la crisis financiera al 9,3% (promedio para 2009) y a 9,6% en 2010 y le cuesta mucho retroceder luego de superada la crisis, llegando a 2013 con un elevado 7,4% de desocupados.

A continuación, el gráfico sobre la tasa de crecimiento muestra la evolución del PIB y de la inversión en equipo productivo y construcciones. Allí se ilustra la tendencia de cada una usando promedios móviles con las tasas de crecimiento del quinquenio terminado en cada año de la serie. El segundo gráfico ilustra los efectos de esta situación sobre el desempleo, especialmente se ve una excesiva demora en volver a valores normales luego del gran salto originado en la crisis financiera (ver gráficos).

¿Qué proponen hacer estos académicos ante el “estancamiento secular” de la economía yankee?

En un artículo de enero pasado, Krugman sintetizó la perspectiva de bajo crecimiento y las políticas económicas en juego, a la par que extendió el horizonte del “estancamiento secular” más allá de las fronteras de los EE.UU. al sugerir que Europa, igual que antes Japón, podría entrar en su propio estancamiento de largo plazo, a la vez que los subdesarrollados entrarían en crisis:

“El problema real -dice Krugman-es que las economías más ricas del mundo -los Estados Unidos, el área del Euro y pequeños participantes también- han fracasado en revertir sus propias debilidades de fondo. Enfrentados con un sector privado que quiere ahorrar demasiado e invertir muy poco, hemos llevado a cabo políticas de austeridad que profundizan las fuerzas de la recesión. Peor aún, todo indica que, al permitir que el desempleo apeste, estamos deprimiendo en nuestro largo plazo tanto como en el corto las perspectivas del crecimiento, lo que va a deprimir más aún a la inversión privada. Además, buena parte de Europa ya está en riesgo de una trampa deflacionaria al estilo japonés y una crisis de los mercados emergentes podría convertir ese riesgo en una realidad”.3

Pero ni Krugman ni Summers analizan las causas sistémicas de que gobiernos de diferentes países y coloración política decidieran, casi al unísono, poner en marcha esas políticas de austeridad. Es decir, tampoco explican que ese clima depresivo resulta ideal para prolongar los actuales niveles elevados de desempleo y, con ello, intentar un abaratamiento sustancial del costo laboral de las empresas con el objetivo de remontar la brecha de competitividad comercial.

Para sostener tasas de crecimiento, socialmente aceptables y superiores a cero, Krugman y Summers plantean, con pocos matices, profundizar el programa keynesiano contra la depresión:

Necesidad de tasas de interés que sean inferiores a la inflación y, para lograrlo, propugnan estimular el alza de los precios (“sustancialmente más altos y mantenerlos ahí”).

Desalentar el ahorro, porque hiere a la economía y no restringir el endeudamiento ni los déficits porque eso profundiza la depresión.

Aumentar el gasto: si fuera privado y productivo mejor pero, si eso no fuera posible, que el mayor gasto sea entonces improductivo y con fondos públicos.

Los tres puntos mencionados tienden, de manera evidente, a una desorganización creciente del sistema monetario, de las finanzas privadas y del financiamiento estatal, cuya mera posibilidad debería relevar de mayores pruebas acerca de la falta de una salida capitalista orgánica a las contradicciones acumuladas entre la sociedad moderna y su modo capitalista de producción.

Pero la receta keynesiana no sirve solamente para evitar un desmadre social y político por culpa del desempleo: la intervención creciente en el funcionamiento del mercado, a cargo de Estados incapaces de superar ese régimen de producción, permite a la burocracia política burguesa profundizar el control político de la sociedad en sus diferentes facetas y, de paso, enriquecer a su cúpula. Pero, al hacerlo, ocasiona desbarajustes cada vez mayores y potencialmente explosivos en el mismo régimen económico que permite convalidar sus propios privilegios sociales o de casta.

Notas

1 Ver los artículos de Paul Krugman “Secular Stagnation, Coalmines, Bubbles, and Larry Summers” en su blog (http://goo.gl/lhOu9g) y también “A Permanent Slump?” en el New York Times (http://goo.gl/ fTJBaH).

2 Ver esta ponencia de Lawrence Summers en su blog (http://goo.gl/ t6n5Wo).

3 Extraído de http://goo.gl/ XRg1R6.