Por Juan Kornblihtt – Las sucesivas caídas de la Bolsa de Beijing alertaron al mundo que las cosas no están bien. Aunque no fue una catástrofe, millones de dólares se evaporaron y el fantasma del 2001 se hizo presente. El gobierno de Kirchner, sin embargo, se vanagloria de tener todo bajo control. Aún ante un mal escenario, él estaría preparado para salvarnos. De la mano del presidente del Banco Central, Martín Redrado, hizo un espectacular anuncio: las reservas argentinas alcanzaron un récord histórico. Desde la instalación del libro Guinness, la sola palabra récord (no importa de qué sea) genera un alta expectativa. Y, si se trata de millones de dólares, mucho más. Las bóvedas del BCRA tienen, según el último anuncio, 37.433 millones de dólares. La noticia se convirtió en tapa de todos los diarios ¿Para qué tanta plata guardada? “Son reservas de todos los Argentinos”, declaró el Presidente. “Esta política está dirigida a brindar a la economía un seguro contra escenarios negativos. En una sociedad que se caracteriza por una alta aversión al riesgo, tras sufrir dos fuertes crisis financieras en menos de 15 años, el rol de seguro anticrisis tiene un valor adicional: los costos de una nueva crisis serían irrecuperables en términos de confianza e instituciones”, sostuvo Redrado, con un tono un poco más técnico.1 Lo mismo nos habían dicho De La Rúa y Cavallo cuando poco tiempo antes de crack del Argentinazo, anunciaron el Blindaje. Desde la administración K sostienen que, esta vez, las reservas no son producto de endeudamiento (como eran las previas al 2001), sino que son fruto de la riqueza real. Sin embargo, un examen de la información que proviene de los ámbitos gubernamentales nos permite sospechar seriamente de semejante optimismo. Al igual que con la manipulación de los índices del Indec y de la supuesta “quita” de la deuda (que implicó uno de los pagos netos más grandes de la historia), cada anuncio oficial debe mirarse con cuidado.

Por Juan Kornblihtt – Las sucesivas caídas de la Bolsa de Beijing alertaron al mundo que las cosas no están bien. Aunque no fue una catástrofe, millones de dólares se evaporaron y el fantasma del 2001 se hizo presente. El gobierno de Kirchner, sin embargo, se vanagloria de tener todo bajo control. Aún ante un mal escenario, él estaría preparado para salvarnos. De la mano del presidente del Banco Central, Martín Redrado, hizo un espectacular anuncio: las reservas argentinas alcanzaron un récord histórico. Desde la instalación del libro Guinness, la sola palabra récord (no importa de qué sea) genera un alta expectativa. Y, si se trata de millones de dólares, mucho más. Las bóvedas del BCRA tienen, según el último anuncio, 37.433 millones de dólares. La noticia se convirtió en tapa de todos los diarios ¿Para qué tanta plata guardada? “Son reservas de todos los Argentinos”, declaró el Presidente. “Esta política está dirigida a brindar a la economía un seguro contra escenarios negativos. En una sociedad que se caracteriza por una alta aversión al riesgo, tras sufrir dos fuertes crisis financieras en menos de 15 años, el rol de seguro anticrisis tiene un valor adicional: los costos de una nueva crisis serían irrecuperables en términos de confianza e instituciones”, sostuvo Redrado, con un tono un poco más técnico.1 Lo mismo nos habían dicho De La Rúa y Cavallo cuando poco tiempo antes de crack del Argentinazo, anunciaron el Blindaje. Desde la administración K sostienen que, esta vez, las reservas no son producto de endeudamiento (como eran las previas al 2001), sino que son fruto de la riqueza real. Sin embargo, un examen de la información que proviene de los ámbitos gubernamentales nos permite sospechar seriamente de semejante optimismo. Al igual que con la manipulación de los índices del Indec y de la supuesta “quita” de la deuda (que implicó uno de los pagos netos más grandes de la historia), cada anuncio oficial debe mirarse con cuidado.

Un paraguas quebradizo

El aumento de las reservas del BCRA poco tiene que ver con una iniciativa de los funcionarios para prever el riesgo de una futura crisis. Se trata, antes que nada, del intento a toda costa del gobierno de mantener el dólar lo más alto posible. Por un lado, se busca proteger a los pequeños capitales locales, incapaces de afrontar una competencia abierta con sus competidores extranjeros. Por el otro, busca mantener una ventaja competitiva que les permita a los productores agrarios y petroleros obtener ganancias pese a las retenciones. La compra sistemática de dólares como política de Estado es la que aumenta las reservas y la que, a su vez, mantiene el dólar por arriba de los 3 pesos. Así, de a poco, se fue llegando al récord de divisas. Si analizamos las arcas del BCRA no encontraremos todos los dólares juntos, ya que una parte se destina a recuperar los pesos emitidos mediante la emisión de bonos. ¿Por qué? Porque la compra de dólares implica aumentar la cantidad de pesos circulando en el mercado. Por lo tanto, la inflación se convierte en un riesgo permanente que el gobierno está intentando conjurar. Una parte, en efecto, se traduce en un aumento de precios, que no puede disimularse, pese a la manipulación del Indec. Pero, más allá de la mentira estadística, el gobierno apela a una estrategia real para evitar que lo que se gasta en comprar dólares vaya a la circulación. La solución, entonces, parecería ser la emisión de bonos en pesos. Estos bonos, emitidos con el respaldo del BCRA, tienen una tasa de interés atractiva y funcionan como resguardo para los bancos locales. De hecho, un tercio de las reservas “récords” están colocadas en estos bonos. ¿Qué significa esto? Que, en realidad, no todas las reservas están disponibles para apagar un futuro incendio. Una parte está en manos de bonistas que, cuando haya algún riesgo, van a querer cobrarlos todos juntos. El BCRA se verá obligado a pagarlos y sufrirá, por lo tanto, una doble consecuencia. Al pagar, perderá parte de sus reservas. Pero además, el resultado del pago será la llegada al mercado de una masa de dinero que empujará aún más la inflación hacia arriba, lo cual traerá más fuego que agua a un escenario de crisis. En cuanto al marco local de la crisis, vemos que las altas reservas no responden a una política previsora de Kirchner, sino que, por el contrario, son una respuesta automática al intento de sostener el tipo de cambio alto. Como vimos, no parece que se trate de una variable que pueda sacar de la crisis al capitalismo argentino. No obstante, el cuadro cobra mayor dramatismo si examinamos el marco mundial en el que debe desenvolverse nuestra economía.

Afuera, puros nubarrones

Afuera, puros nubarrones

El aumento de las reservas del BCRA no sólo no es una genialidad de Kirchner, sino que además responde a una realidad mundial. Con China como principal exponente (país que acumula la mayor cantidad de reservas del mundo2), la tendencia de los últimos años es que los países “en desarrollo” acumulen gran cantidad de divisas. Esta situación es impulsada por el aumento de las exportaciones, sobre todo del petróleo (y en menor medida de granos) que les dan una masa de riqueza muy grande. Desde la crisis del 2001, las reservas mundiales se duplicaron de u$s 2,5 billones (aprox.) a los u$s 5 billones en la actualidad. 3 En este aumento, los países desarrollados casi no jugaron ningún papel ya que sus reservas se mantuvieron estables, con una pequeña suba, en torno al billón de dólares.4 Esto ocurre porque se está frente a un desajuste en las balanzas comerciales. Mientras los países más pobres, como la Argentina, exportan más de lo que importan, los países del primer mundo presentan déficits (importan más de lo que exportan). El caso emblemático es el de los EE.UU., que acumula un déficit comercial histórico de más de u$s 800 mil millones. Esto no generó aún una crisis allí, porque se compensa la falta de ingresos con la emisión de deuda a través de bonos cuyos compradores, también con China a la cabeza, son los países “en desarrollo” que usan sus reservas para financiar a los EE.UU. Esto ha generado un aumento en el déficit de la balanza comercial global (la suma de importaciones y exportaciones en todo el mundo) que pasó de ser un 1% del producto global en las década del ‘80 y ‘90 a estar cercanos al 3% en el 2006.5 Este escenario del mercado mundial con grandes reservas en los bancos centrales en los países menos desarrollados y con la economía central subsidiada por ellos está poniendo en alerta a los economistas de todo el mundo. Porque cada vez más estos países están atados a los Estados Unidos (que impulsa el consumo mundial). Pero a la vez sus ahorros están supeditados a la evolución del dólar. Lo cual nos obliga a mirar en detalle qué ocurre con la economía de los EE.UU.

Yanquis asustados

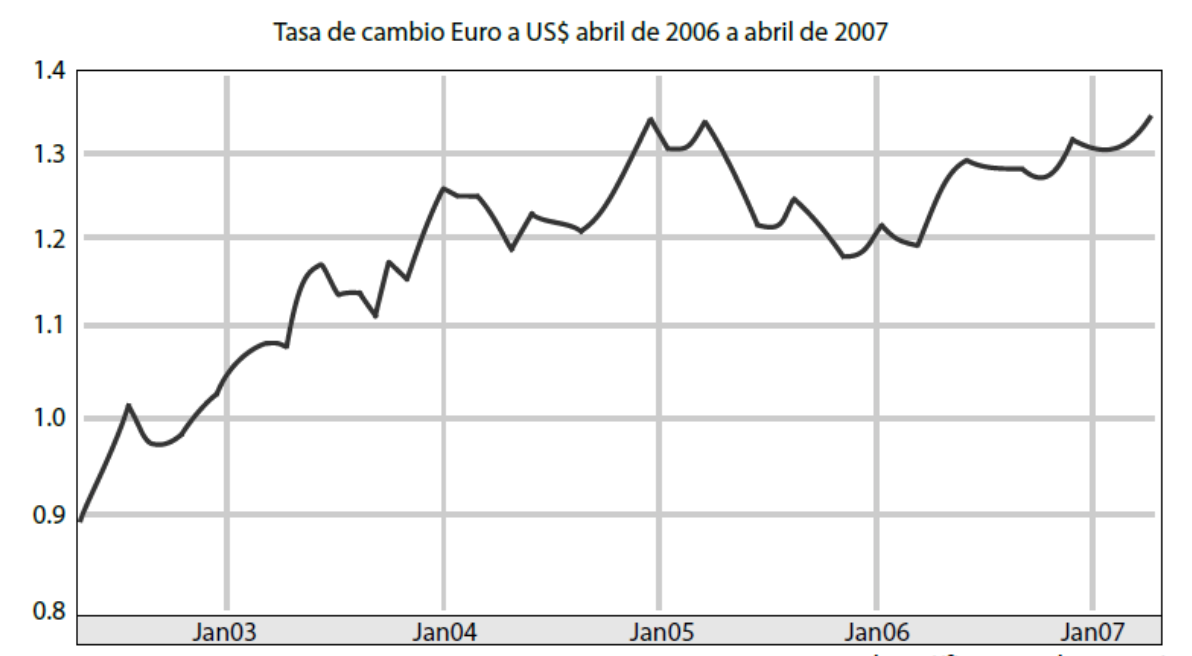

Para comprender los anuncios rimbombantes de Kirchner, primero tuvimos que mirar por qué se acumulaban reservas y después vimos que se trataba de una dinámica que excede el marco local. Así, vemos que la liquidez estaba en directa relación de la economía de los EE.UU. Los lectores que siguen El Aromo saben que la economía del gran país del norte lejos está de ser sólida. También pueden enterarse leyendo los diarios: hasta Alan Greenspan, ex presidente de la Reserva Federal, pronosticó una recesión en el corto plazo. Las claves son varias, pero están todas relacionadas. La incapacidad para exportar provoca, como mencionamos, un déficit permanente que fue compensado por endeudamiento externo e interno. El endeudamiento interno se sostuvo a través de las hipotecas de las casas que impulsaron el alto consumo de las familias yanquis. Sin embargo, el valor de las casas que estaba detrás de altas las hipotecas comenzó a desinflarse. El resultado es que los estadounidenses que se habían endeudado pensando que pagarían con las hipotecas se encontraron con menos plata de la pensada. Obviamente esto que parece muy abstracto empieza a tener resultado en la economía real. La expectativa de alto consumo es lo que impulsa a los industriales a invertir. Al caer el principal sostén del consumo, las empresas empiezan a rever sus planes. La inversión en bienes de capital pasó de aumentar en un promedio del 8,6%, cada cuatro meses, a crecer en el último cuatrimestre sólo un 3,6%.6 Es decir, la velocidad bajó más de la mitad, lo cual a su vez traerá aparejado una reducción en el empleo, una baja en el consumo y, por su puesto, una baja en las ganancias. Esta última situación ya empieza a ser alertada por consultoras de la Bolsa de Valores, como por ejemplo Alliance Bernstein, quien anunció a sus clientes que las expectativas de ganancias anunciadas el año pasado son muy altas y, por tanto, no se cumplirán.7 Otro síntoma de la creciente debilidad de los EE.UU. es la situación que atraviesa el valor del dólar. Si tomamos como referencia el euro (la segunda moneda fuerte a escala internacional), vemos que, desde su aparición, el dólar viene perdiendo terreno frente a ella. Y en el último año (y sobre en los últimos días) esta situación se agravó (ver gráfico) ante las evidencias de problemas en el seno del capitalismo. Todas las contradicciones que se venían mencionando en torno a la economía de los EE.UU. comienzan a cumplirse. Por lo tanto, los pronósticos se van transformando en realidades y, de a poco, se reflejan en hechos concretos (y desagradables).

Pegados

La idea de un país que gracias a su desarrollo autónomo pueda escapar de las contradicciones de la economía mundial se muestra, una vez más, como una ilusión. La creciente debilidad de los EE.UU. se traducirá tarde o temprano en una caída del consumo. Con él, caerá la demanda de bienes y primarios y, por supuesto, lo mismo ocurrirá con los precios. Cuando la economía real entre en crisis, aquellos que compraron bonos querrán cobrarlos. Estados Unidos, el mayor deudor del mundo, se encontrará con que el dólar valdrá aún menos por la desconfianza en su capacidad de pago.8 Esto traerá una reducción del valor de las reservas acumuladas en los países en desarrollo, tanto del efectivo como de los bonos que tengan. Y así, el supuesto colchón récord de nada habrá servido. Como dice el informe del Banco Crédit Agricole: “Las ganancias acumuladas en un período de meses, pueden evaporarse en algunos días”. Las consecuencias de esa licuación son conocidas: sólo hay que mirar hacia el 2001.

Notas

1Ambas declaraciones fueron reproducidas en Página/ 12, 13 de abril de 2007.

2Datos del FMI, citado por Mark Kiesel, “US Credit Perspectives”, PIMCO, marzo de 2007.

3Idem

4Ibidem

5Credit Agricole Department of Economic Research, “Scenario Lines 2007-2008, Risk and uncertainty are back”, nº 116, abril de 2007 en http:// www.credit-agricole.fr

6“The Real Economic Threat: Weak Capital Spending”, Business Week Online, 9 de abril de 2007. http://businessweek.com

7Carson, J.: “US Corporate Profit Estimates Appear Too High”, US Weekly Economic Update Alliance Bernstein Global Economic Research, 16 de marzo de 2007.

8Keneth Rogof, ex economista Jefe del FMI dice al respecto: “En resumen, el hecho de que la balanza comercial de Estados Unidos haya desafiado a la gravedad durante tantos años ha permitido que el dólar también lo haga. Pero es posible que algún día Estados Unidos tenga que pagar el precio de su estilo derrochador. Cuando llegue ese día, será mejor que los estadounidenses recen para que sus acreedores estén tan dispuestos como ahora a aceptar dólares”, en El País, 15 de abril de 2007.