Al igual que en el número anterior, nuestro colaborador batalla contra las ideas keynesianas. En este caso, analiza cómo el alza en la emisión monetaria y la devaluación, realizada en Japón a partir de 2007, bajan en parte del desempleo, exportándolo a otros países, pero de poco sirven para relanzar la acumulación. Las contradicciones del sistema, afirma, se maquillan, pero siguen en pie.

Osvaldo Regina

Colaborador

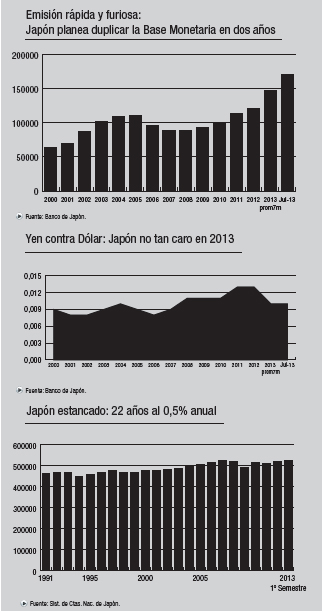

El capitalismo desarrollado sigue produciendo cada vez más, pero la demanda no alcanza y tiene que salir el Estado a fabricar dinero para depreciar la moneda, aumentar el crédito y bajar las tasas a ver si, con ese fármaco, familias y empresas se tientan para gastar un poco más. Si EE.UU. cuadruplicó sus billetes y monedas (base monetaria) desde la crisis financiera iniciada en 2007, Japón no quiere quedarse atrás: su banco central, el Banco de Japón (BJ), planea duplicar en dos años lo emitido, de manera que, para marzo de 2015, también dejaría cuadruplicada la base monetaria que había a mediados de 2007.

Al actual plan de expansión monetaria del BJ se lo conoce como “Facilitación Monetaria Cuantitativa y Cualitativa” (QQE, según sus siglas en inglés). De acuerdo con Haruhiko Kuroda, gobernador del BJ, la nueva política monetaria consiste en duplicar la cantidad de dinero en dos años. Ello se hará tanto emitiendo para comprar títulos de deuda del gobierno Japonés por valor de 50 billones de yenes (unos 500.000 millones de dólares) cada año, como también para invertir en fondos inmobiliarios y otros bursátiles la suma de 1,3 billones de yenes anuales más.

El objetivo declarado del plan es que aumentar la demanda privada y revertir la tendencia deflacionaria en los precios, alcanzando una tasa-objetivo de inflación anual del 2%. Esto se obtendría si la expansión monetaria lograra reducir las tasas de interés para el crédito de largo plazo, favorecer la inversión en activos de riesgo y mejorar las expectativas del mercado en cuanto a inversión y consumo.

En los primeros cuatro meses desde el lanzamiento del plan, a principios de abril, la base monetaria emitida por el BJ creció 26,5%, acumulando 40,4% de aumento sobre el promedio del 2012 y ya casi duplicando el nivel previo a la crisis financiera de 2007 (ver gráfico).

Uno de los resultados más buscados por este plan es devaluar el Yen, pero está diplomáticamente silenciado en las declaraciones oficiales. Devaluar para encarecer importaciones y forzar su reemplazo por producción nacional y “exportar” desempleo no está prohibido por la Organización Mundial del Comercio, pero fue una conducta anatematizada como “guerra de monedas”, desde las primeras reuniones del G20 convocadas para acordar políticas frente al avance de la recesión mundial. Gracias a la nueva política emisionista, el Yen ya comenzó a depreciarse, cayendo un 20% en julio de este año respecto de 2012 contra el dólar, ahora a razón de 10 milésimas de dólar por yen.

Japón venía sufriendo la guerra no declarada de monedas en su revaloración frente al dólar. Entre 2001 y 2011/2012, el yen pasó de valer 7,6 a 12,5 milésimas de dólar, representando eso un encarecimiento de las exportaciones japonesas del 65% con un correlativo abaratamiento de 40% en sus importaciones (ver gráfico). Esta relación cambiaria tan adversa amenazaba con revertir la incipiente recuperación productiva posterior a la crisis mundial, profundizando el estancamiento productivo japonés de más de dos décadas. Las condiciones del comercio exterior se hubieran agravado aún más en 2013, con las devaluaciones de India e Indonesia.

La economía japonesa dejó de crecer a principios de los noventa y su producto interno bruto (PIB) evolucionó, desde 1991, con un promedio misérrimo del 0,57% anual. En ese contexto de debilidad de la demanda, los precios tanto subieron como bajaron, promediando una inflación del 0,10%, desde 1991, con deflación del 0,25% desde 2000.

Hasta aquí, el cuadro general y las intenciones del gobierno japonés. No obstante, a pesar de estar fabricando tanto dinero y de prometer mucho más en el futuro, los resultados en el terreno de la producción todavía son muy escasos. Quizá lo más exitoso fue que la tasa de desempleo corregida para quitar los efectos de la estacionalidad cayó desde 4,1% en marzo a 3,8% en julio de este año. Los demás indicadores vinculados con la producción resultaron, en general, positivos pero por centésimos: mejoraron aún muy poco las exportaciones y la producción industrial, mientras que la inversión parece haber dejado de caer. La droga keynesiana mejora los síntomas y disimula las contradicciones del sistema. Sólo eso.