Las perspectivas de la clase obrera frente a la devaluación del peso

Las perspectivas de la clase obrera frente a la devaluación del peso

En febrero señalábamos que la crisis no era cambiaria sino expresión de una contracción de la riqueza suficiente para sostener a la débil burguesía radicada en el país. Al final de la nota, mostramos cómo lejos de la idea de una estabilidad alcanzada por el Gobierno, los problemas no están solucionados sino que van a ser cada vez más graves.

Por Juan Kornblihtt (OME-CEICS)

La fuerte devaluación del peso argentino no terminó con las dificultades económicas sino que es la expresión de una crisis más generalizada. Lejos de un problema meramente cambiario, la caída del valor del peso implica el sinceramiento de la contracción de la economía argentina, en un contexto general de devaluaciones de los llamados “países emergentes”. El comienzo de la guerra de divisas se da ante las perspectivas de un menor crecimiento chino.

El Gobierno pasó de sostener que no iba a devaluar a defender el dólar oficial a ocho pesos como el de “convergencia”. Este papelón es superado por su idea de que la Argentina está exenta de la crisis mundial gracias a sus polí- ticas anti-cíclicas. La oposición patronal no se quedó atrás en su incapacidad explicativa. Atribuyeron la devaluación al mal manejo del ministro de Economía, Axel Kicillof, por “keynesiano” o “marxista”, cuando ellos proponían lo mismo durante la campaña electoral…

Ahora bien, el precio del dólar es sólo el síntoma de una situación mucho más compleja. No estamos blindados frente a la crisis, ni hemos perdido ninguna oportunidad. Veremos más adelante que el crecimiento de los últimos años es resultado directo de la crisis mundial y, por lo tanto, la caída era inevitable en manos de este o de cualquier otro gobierno que no realizase una transformación social de fondo. Como en toda crisis, los trabajadores deberán pagar las peores consecuencias. Pero también se pondrá en cuestión la supervivencia de varios y esto se traducirá en una crisis política. Aunque dura e indeseable, la situación actual también representa una posibilidad para la clase obrera.

Disputa por la renta agraria y el salario

El crecimiento latinoamericano de los últimos años estuvo impulsado por tres grandes motores. Al aumento de la tasa de explotación lograda a partir de la caída del salario real desde los ‘70, se sumó la fuerte suba del precio de las materias primas y el acceso a divisas por endeudamiento. La opción de endeudarse estuvo disponible para Brasil, pero no para Argentina, ya que el default no fue resuelto, pese a los numerosos intentos por acordar con el Club de París y con los fondos buitres.1

En Argentina, el alza en la tasa de explotación empieza a evidenciarse desde los ‘70. No se revirtió con la suba del salario real ocurrida en el período 2003-2009 y se profundizó cuando el proceso inflacionario empezó a licuar lo que se conseguía en paritarias.2 La renta de la tierra -que empezó a crecer desde 2004- implicó ingresos extraordinarios que impulsaron el crecimiento tanto del gasto social como del gasto destinado a los capitales industriales que se beneficiaron con esa riqueza que el Estado les transfería y aún transfiere. La inmensa mayoría de esas empresas son poco competitivas: su productividad es baja por su escasa dotación tecnológica y los salarios que pagan -aunque bajos- son más altos que los del sudeste asiático. Sin los subsidios y la protección arancelaria serían empresas inviables. Sin acceso al crédito internacional y sin posibilidad de gravar a los mismos capitales que subsidia, el Estado hizo de la apropiación de renta agraria el sostén de todo el “modelo”.3

El aumento del precio de la soja ocultó esto e hizo parecer que estábamos ante la oportunidad de un despegue productivo. Debido a las sostenidas transferencias del Estado, aumentó la actividad económica y el empleo se recuperó. Aunque el grueso del total fue precario y en negro. La mayor parte de la clase obrera continuó amenazada por el desempleo. Este carácter de población sobrante para el capital se evidenció en la persistencia de la asistencia social como un componente fundamental del ingreso, pese al supuesto boom industrial y al nuevo “modelo de crecimiento con inclusión social”.4

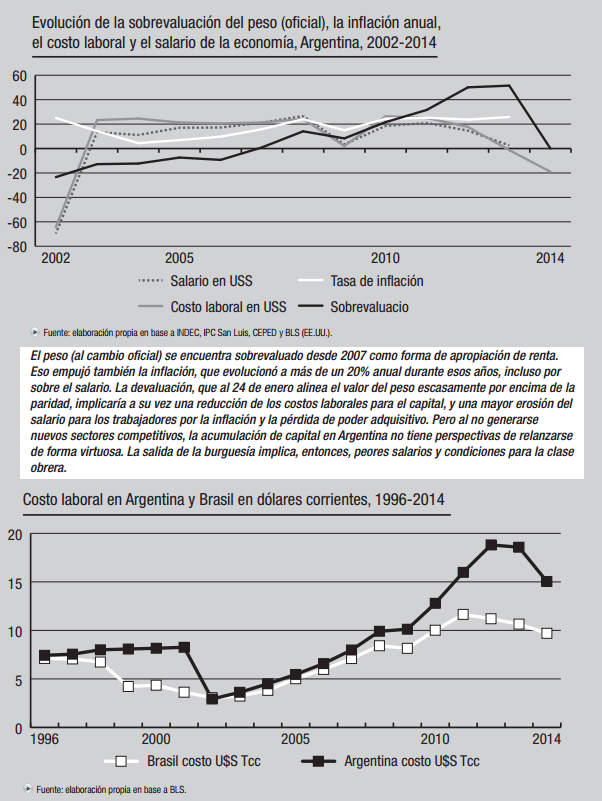

La riqueza que proviene de la renta fluye hacia el Estado y hacia diversos capitales mediante complejos mecanismos, que son la clave para entender la forma que adopta la crisis. Hasta 2008, el impuesto a las exportaciones agrarias (las llamadas “retenciones”) financiaron los subsidios del Estado. Pero luego del conflicto con la patronal del campo y el fracaso de establecer un sistema de retenciones móviles, la forma de transferencia por excelencia pasó a ser el tipo de cambio.5 La moneda expresa la capacidad de compra en el extranjero del conjunto de la economía y está determinada por la fuerza que tienen los capitales radicados en ella de disputar una parte de la riqueza producida por los obreros a nivel mundial. Las monedas más fuertes son las de los países con mayor productividad. La Argentina tuvo, a lo largo de su historia, momentos en los que su capacidad de compra superó a la que correspondía a la paridad de su moneda en función del peso relativo de sus capitales en el mercado mundial. De los últimos años, se destaca la dictadura y la década del ‘90 con la ilusión de que un dólar era igual a un peso, cuando en realidad la paridad cambiaria con respecto a los EE.UU. se encontraba cerca del 2 a 1. En esas ocasiones, la clave para sostener la sobrevaluación eran los ingresos de divisas por el endeudamiento externo. Como vemos en el gráfico 1, ese proceso de sobrevaluación empieza a repetirse desde el 2006 (aunque con más fuerza desde 2009), pero no se financia con deuda externa, sino con los dólares de la soja.

La sobrevaluación implica que el dólar está más barato de lo que corresponde a la capacidad de compra real de la industria local. Esto es evidente cuando la mayor parte de los capitales locales no logra exportar y, sin embargo, accede a importaciones, y en el caso de las empresas extranjeras radicadas en Argentina logran remitir ganancias en dólares a sus casas matrices. ¿De dónde salen estos dólares? De los exportaciones de las mercancías de origen agrario y minero. Por ejemplo, por cada tonelada exportada de soja los exportadores reciben divisas que están obligados a convertir en pesos. Al estar barato el dólar (el peso sobrevaluado), los exportadores reciben menos pesos de lo que deberían recibir por cada dólar. Lo que es barato para unos resulta caro para otros. En 2008, el agro consiguió una victoria pírrica, porque aunque frenó la suba de las retenciones no pudo impedir la quita de renta de la tierra por la vía del tipo de cambio. Pedir una devaluación lo hubiera enfrentado de lleno no solo con la clase obrera sino con el resto de los capitales que se beneficiaban con la sobrevaluación.

¿Cómo se llegó a la sobrevaluación? A través de la inflación. Al subir los precios y mantener fijo o devaluar el tipo de cambio -pero a una tasa menor que la suba de precios-, el peso se fue apreciando. El Gobierno emitió para comprar los dólares provenientes de la renta agraria por encima de la capacidad productiva real de la economía de absorber esa magnitud de billetes. Con la inflación, el kirchnerismo resolvía otro problema: el aumento de la tasa de explotación. Gracias a que la suba de precios fue mayor a la suba de los salarios acordada en paritarias (y muchísimo mayor a los salarios en negro) también lograba un beneficio para las empresas. Así, mataba dos pájaros de un tiro. Por un lado bloqueaba al sector agrario y por el otro ejecutaba la baja salarial que necesitaban los capitales industriales. Además, se ganaba el favor de las empresas multinacionales que al obtener dólares baratos podían remitir utilidades infladas a sus casas matrices. El problema es que lo hacía con un mecanismo no impositivo que no le permitía recaudar y que aún amenaza a las arcas públicas. La esperanza era que todos estos favores llevarían al capital internacional más concentrado a habilitar préstamos para la Argentina (como había ocurrido en los ’90, cuando la moneda estaba sobrevaluada). Esto nunca ocurrió y el déficit fiscal empezó su expansión. La emisión se volvió la herramienta para cubrirlo, estimulando aún más la inflación.

Escalada inflacionaria y demanda de dólares

Pero esta dinámica es insostenible en el largo plazo, como lo mostró la crisis de 1982 y la de 2001, que terminaron con las devaluaciones del peso. El Gobierno salió del paso de la crisis de 2008, pero no resolvió la cuestión de fondo. La sobrevaluación es empujada por la inflación. El problema es que ésta genera al mismo tiempo la necesidad de comprar dólares para escapar de la pérdida de valor de los ahorros. Para que la sobrevaluación siga en marcha, se debe emitir más pesos para que se mantenga una proporción alta de pesos por dólares y este siga barato ante el aumento de la demanda. Esto, obviamente, generó más inflación. Esa espiral empezó a comerse las reservas de dólares, sumado al hecho de que, por la baja productividad de la industria petrolera local (como resultado del agotamiento de los pozos), se hizo necesario aumentar la importación de combustible.6 Eso no se revirtió con la estatización parcial de YPF. La sangría de dólares llevó a todo el esquema al colapso. Por si esto fuera poco, el precio de la soja dejó de subir y la oferta de dólares vía endeudamiento nunca llegó. El cepo que limitó la compra de dólares se hizo inevitable para ganar tiempo. Poco, pero algo al fin.

Al bloquear el acceso al dólar, el Gobierno atacó sobre todo a un sector de la clase obrera que no encontró ningún mecanismo de ahorro. Los cacerolazos que se produjeron fueron protagonizados en su mayor parte por los obreros mejor pagos – aunque con una proto-dirección burguesa- que veían perder parte de su salario al no encontrar refugio frente a la inflación.7 Algo que el kirchnerismo reconoce al abrir la posibilidad de compra de dólares para los asalariados mejor pagos, después de haberlos acusado de “privilegiados”. La burguesía también se quejó del cepo al dólar porque no podía ahorrar. Aunque estaban mejor parados que los obreros para enfrentar la pérdida de valor del peso, gracias a la compra de bonos que luego son vendidos en el extranjero (el llamado “contado con liqui”) y a la posibilidad de remarcar precios.

Por supuesto, la necesidad de conseguir dólares para escapar de la inflación no se anula por una ley. La prohibición de comprarlos a precio oficial, generó un mercado negro (o blue) con un dólar mucho más caro. De esta manera, el Gobierno generaba una devaluación parcial de la economía. Sin perder la capacidad de transmitir renta a la burguesía que la apoyaba (parte de los industriales, bancos y multinacionales) por la vía de mantener sobrevaluado el dólar oficial para la exportación, la importación y la fuga de capital, reducía la demanda de dólares oficiales a través del control de un mercado paralelo más caro. Pero, otra vez, se trataba de una escapatoria acotada: al estar los precios regidos por el dólar blue, la inflación se empezó a desbocar. Solo como ejemplo, los precios de la nafta de la empresa estatal se ajustaban con los cambios del dólar paralelo. Por lo tanto, la presión sobre el dólar oficial aumentó. La devaluación era ya inevitable por causas internas y el tiempo ganado se agotaba.

Un crecimiento crítico

El crecimiento de la renta de la tierra es resultado directo de la crisis mundial. Dos causas explican la suba de los precios de las commodities y las dos están vinculadas. La “real” es el aumento de la demanda china impulsada por su expansión y la “ficticia” es la devaluación del dólar que impulsó una inflación mundial y el refugio financiero en las materias primas. La expansión china está basada en los bajos salarios y se alimenta de la demanda de los EE.UU., que a su vez se sostiene sobre la base del financiamiento de China, que le compra bonos del tesoro. Es decir que la expansión “real” del gigante asiático se da gracias a los bonos y a la especulación financiera que impulsó la recuperación parcial de los EE.UU. Como se ve, todo es muy endeble y la sobreproducción mundial sigue latente, sin haberse resuelto sus causas de fondo.

En este escenario, China empezó a bajar su tasa de crecimiento.8 La proyección a la suba de las materias primas se frenó y a la vez se empezó a dudar de su capacidad de seguir comprando bonos del tesoro de los EE.UU. Ante este panorama, el conjunto de las llamadas economías emergentes empezó a evidenciar problemas. Brasil -supuesta nueva superpotencia- se vio envuelta en una rebelión popular ante la evidencia de que no podía sostener el transporte público. A esto se le sumó la crisis sanitaria y educativa que vive, profundizadas por la fuga de capital reciente. Durante 2012, comenzó una lenta devaluación. Otro de los “emergentes” que devaluó fue Turquía.

La devaluación suave, pero generalizada, de los llamados países emergentes y la perspectiva de un freno al crecimiento chino pusieron más presión al endeble esquema cambiario argentino. Ahora se tornaba más difícil la apropiación de renta al mismo tiempo que se avizoraba una perspectiva de disminución de la misma. Además, las devaluaciones generalizadas implican otro problema. Por la vía inflacionaria, el Gobierno había logrado bajar los salarios en relación al resto de las mercancías (y por lo tanto subir las ganancias de los capitalistas). Todo este esfuerzo pro patronal, que le implicó la pérdida de apoyo de una fracción de la clase obrera y la ruptura con una parte de la burocracia sindical, no se reflejó en una baja suficiente del costo laboral local en dólares: el costo laboral de los países que devaluaron fue menor al argentino. En particular, esto se ve al comparar el costo laboral con Brasil. El país vecino tiene su moneda aún más sobrevaluada que la moneda argentina gracias a que cuenta con el ingreso de divisas por exportación de materias primas y endeudamiento externo. Pese a esto, y como muestra del verdadero carácter de los gobiernos de Lula y Rousseff, Brasil tiene costos laborales menores que la Argentina (ver gráfico 2). Si la situación ya era complicada por lo explicado en el acápite anterior, el escenario mundial se combinó con los problemas internos en el cóctel explosivo de los últimos días.

Recién empieza

Este texto fue escrito unos días después de la devaluación. Desde entonces, el gobierno logró un poco de aire. La corrida cambiaria se frenó. En parte, por el aflojamiento del cepo cambiario, aunque eso provoque la pérdida de más reservas, y también por el fuerte aumento de la tasa de interés, que frenará la inversión. Pero, sobre todo, gracias a que al obtener el beneficio de la devaluación aumentó la liquidación de granos stockeada. Aunque no tan grande, le dio dólares como para cortar la sangría.

A través de diferentes voceros, el Gobierno dio a entender que tiene la situación bajo control. En realidad, sabe muy bien que eso no es cierto. Consciente del resultado social de tal ajuste en marcha, empieza a efectivizar el endurecimiento del aparato represivo que ya venía ensayando.

La devaluación aceleró la escalada inflacionaria. Al casi 4% aceptado en enero, las previsiones privadas que le acertaron a ese número, anticipan un 6% para febrero. De esta forma se estaría superando el 40% anual. Los capitalistas buscan recomponer sus ganancias en dólares, al igual que lo hace la YPF estatizada con la suba permanente de precios. Mientras quienes no lo logran, paran su producción y comienzan a licenciar empleados. Como señalamos, la devaluación no soluciona el problema. Hace falta un aumento de la riqueza real. El único efecto real que puede tener la devaluación es efectivizar la baja salarial. Por eso, el énfasis en controlar las paritarias, aun a costa de romper con el último apoyo de la burocracia sindical, pero también de parte de los trabajadores en negro, incluso aquellos que reciben planes sociales. Con todo, la baja salarial proyectada no alcanza. Aunque con costos laborales cada vez más bajos, los capitales locales están de competir por esa vía ni con Brasil ni con China.

Con la renta estancada, las perspectivas de su baja (salvo que la guerra en Ucrania desate un suba del precio del maíz, al ser uno de los principales exportadores) y una baja salarial importante pero insuficiente, el Gobierno sigue apelando a la deuda. Al acuerdo con el FMI, que incluye el monitoreo de las cuentas y el sinceramiento de la inflación, se suma el pago en bonos a YPF. Este último, aunque a largo plazo, se realiza con una de las tasas de interés más altas del mundo. Todo para conseguir una entrada fresca de dólares, que aún no se sabe cuándo ni en qué magnitud llegará.

Ante la crisis y la falta de alternativas comenzarán a hacerse más fuertes las internas para ver quién se queda con el control de una riqueza que se achicó y ya no alcanza para satisfacer a todos los capitalistas. Ante esa división de la burguesía, aparecerán presiones para ir detrás de uno u otro bando en pugna. El FIT en tanto la expresión más desarrollada de un estrategia con independencia de clase debe dejar atrás sus rencillas ridículas y avanzar en un plan de acción común no sólo a nivel sindical sino para plantearse como alternativa política. La crisis es resultado de contradicciones insalvables del capitalismo en la Argentina; una estrategia que cuestione la propiedad privada de los medios de producción se vuelve indispensable.

Notas

[1] En base a informe de Damián Bil, Viviana Rodríguez Cybulski y Emiliano Mussi.

[2] Bil, Damián: “Síganme… La asunción de Kicillof en Economía y el noventismo kirchnerista” en El Aromo, n° 76, enero-febrero 2014. http://goo.gl/auHvco; Mussi, Emiliano: “En busca de la deuda perdida. Las razones del cepo al dólar y la posible reapertura del canje” en El Aromo, n° 70, enero-febrero 2013 http://goo.gl/8nqXqF

[3] Rodriguez Cybulski, Viviana: “Un corte y una quebrada. El eterno tango de los salarios argentinos” en El Aromo N° 72, mayo-junio de 2013. http://goo.gl/ZP3Rhp; Rodríguez Cybulski, Viviana: “Pobres pero caros. Los límites de la suba salarial bajo el kirchnerismo” en El Aromo, n° 70, enero-febrero de 2013. http://goo.gl/Vk0RfX

[4] Para un análisis histórico del rol de la renta de la tierra en la acumulación de capital en la Argentina y un análisis de los mecanismos de su apropiación por diferentes sujetos sociales, ver Iñigo Carrera, Juan: La formación económica de la sociedad argentina, Imago Mundi, 2004.

[5] Seiffer, Tamara: “La militarización de la población sobrante. El Plan Ahí y el uso de las Fuerzas Armadas para la política social” en El Aromo, n° 68, septiembre – octubre de 2012, http://goo.gl/EFTqOF

[6] Bil, Damián: “Verde insuficiente. El tipo de cambio como mecanismo de apropiación de renta de la tierra agraria” en El Aromo, n° 71, marzo-abril de 2013. http://goo.gl/rlrFvA; Rodriguez Cybulski, Viviana: “Mitos cambiarios. Los debates sobre la utilidad de la devaluación” en El Aromo, n° 68, Septiembre-Octubre de 2012. http://goo.gl/OBYWzp.

[7] Farfaro Ruiz, Betania: “¿Por qué vino Rockefeller? El acuerdo YPF-Chevron y las perspectivas de la rama petrolera” en El Aromo, n° 74, septiembre-octubre de 2013. http://goo.gl/mVuDzS

[8] Kornblihtt, Juan: “¿Robo para la corona o reino (en crisis) del capital?” en El Aromo, n° 70 enero-febrero 2013, http://goo.gl/fjKcRI; Kabat, Marina: “Divide y reinarás. Cristina y su política frente a la clase obrera” en El Aromo, n° 70 enero-febrero 2013. http://goo.gl/kRY3PY; Harari, Ianina; Nicolás Villanova: “Coordenadas de la huelga general. Un balance del 20N” en El Aromo, n° 70 enero-febrero 2013. http://goo.gl/mwOIRo; Álvarez Prieto, Natalia: “Desobedientes. Los docentes frente al paro general del 20N” en El Aromo, n° 70, enero-febrero 2013. http://goo.gl/db7zyE

[9] Magro, Bruno: “Espejo oriental. El ajuste en China” en El Aromo, n° 76, enero-febrero de 2014. http://goo.gl/Vk07x6. Para un análisis del rol de China en la crisis mundial y su impacto en la lucha de clases: Magro, Bruno: “Exportador de ilusiones. China en el epicentro de la crisis mundial”, El Aromo, n° 69, noviembre-diciembre de 2012. http://goo.gl/FFIUbj