Por Juan Kornblihtt – Dos semanas seguidas de caída de la bolsa marcó una de las crisis financieras más profundas desde la década del ‘30. Para frenar el derrumbe, bancos centrales de todo el mundo debieron prestar miles de millones de dólares en una intervención jamás vista. Ante el temor, salieron voces tranquilizadoras a plantear que todo fue un reacomodamiento, que los fundamentos de la economía están sólidos y que el crecimiento de la economía mundial no está en riesgo. Sin embargo, el análisis de los fenómenos muestra otro panorama. No se trata sólo de una crisis financiera, sino que el conjunto del capital es el afectado.

Por Juan Kornblihtt – Dos semanas seguidas de caída de la bolsa marcó una de las crisis financieras más profundas desde la década del ‘30. Para frenar el derrumbe, bancos centrales de todo el mundo debieron prestar miles de millones de dólares en una intervención jamás vista. Ante el temor, salieron voces tranquilizadoras a plantear que todo fue un reacomodamiento, que los fundamentos de la economía están sólidos y que el crecimiento de la economía mundial no está en riesgo. Sin embargo, el análisis de los fenómenos muestra otro panorama. No se trata sólo de una crisis financiera, sino que el conjunto del capital es el afectado.

Homeless

Las caídas de las bolsas en todo el mundo se desencadenaron por la crisis del mercado inmobiliario de los EE.UU. El crecimiento del PBI norteamericano se sostuvo, en los últimos años, por el gasto de las familias como principal motor, junto con el aumento de la deuda externa. No crecieron las inversiones, ni el aumento de la productividad ni las exportaciones. Sin embargo, sí lo hizo el consumo, y por encima de los ingresos reales. Esto sólo podía funcionar en base al crédito. Para conseguirlo, las familias estadounidenses comenzaron a hipotecar sus viviendas. Incluso aquellas con bajos ingresos consiguieron financieras interesadas en prestarles. La razón de tan gracioso financiamiento fue que el precio de las casas que servían de garantía subía sin parar. El problema era que estos aumentos no se correspondían con las determinaciones normales: el costo de la construcción no subía tanto, mientras que la demanda de casas se mantenía estable.1 En ese sentido, la suba de los precios de las casas sólo podía explicarse como resultado de la especulación. Como consecuencia, el precio de las casas empezó a caer, lo que repercutió en forma directa sobre la capacidad de pago de los deudores. Así, empezaron a aumentar el número de morosos y a venderse menos casas. Incluso algunas que estaban en construcción fueron abandonadas. Una sobreproducción que profundizó la crisis, llevando a la devaluación de barrios enteros que debían convivir con un paisaje de casas desocupadas u ocupadas en forma ilegal. Esta dinámica fue dando alertas. Hacia fines del año pasado, era evidente que la caída de los precios desencadenaría una crisis inmobiliaria, como señalamos en El Aromo.2 Hecho que efectivamente ocurrió. Los prestamistas principales comenzaron a sentir el impacto de la falta de pago y de la pérdida de valor de las hipotecas. El 16 de marzo de este año, New Century Financial entró en bancarrota dejando a 3.200 personas en la calle. A los pocos días, uno de los principales prestamistas, Bear Sterns, tuvo que pedir rescate financiero a diferentes bancos, lo que redundó en el mayor préstamo pedido por un banco en 10 años. Un record que no le sirvió de mucho: el 31 de julio entró en bancarrota. La cadena no se cortó ahí, el 6 de agosto cayó también American Home Mortgage.3

Ataque de pánico

Ante estos derrumbes, las bolsas de todo el mundo respondieron con profundas caídas. No se trató de un contagio o de cuestiones psicológicas. Por el contrario, respondieron tanto a pérdidas reales como al temor a mayores pérdidas futuras. A pérdidas reales porque gran parte de los fondos de inversión y de los bancos tenían acciones y fondos puestos en el mercado inmobiliario, en forma directa o indirecta. Como señalaron algunos especialistas, el problema es que es imposible discernir qué parte de los fondos corresponden a plata real y cuál se está esfumando con la caída de la burbuja inmobiliaria. La inestabilidad fue tan grande que el BNP, principal banco de Francia, se vio obligado a congelar 3 fondos de inversión de alrededor de 2 mil millones de dólares (una especie de corralito a lo Cavallo), porque no podía establecer el valor real que tenían. Lo que aparecía como una crisis interna de los EE.UU. comenzó a irradiarse por todo el mundo, con las sucesivas caídas de las bolsas, tanto de países centrales (Japón, Inglaterra, Alemania) como las de países periféricos como Brasil y Argentina. Ante el riesgo de quiebra masiva de fondos de inversión, bancos y financieras, los bancos centrales comenzaron a inyectar cientos de miles de millones de dólares, con la Reserva Federal a la cabeza. A la par, establecieron una baja en la tasa de interés con el fin de estimular los préstamos. Sin embargo, esta medida apenas logró estabilizar las bolsas mundiales, con recuperos y caídas todas las semanas. Pero el problema mayor es que estas inyecciones no son donaciones, son préstamos que alguna vez se deberán pagar. Se trata entonces de patear la pelota hacia adelante, sin resolver las causas de fondo. Con la ilusión de que depuradas de los prestamistas hipotecarios más endebles, la crisis se resolverá.

Los fundamentos

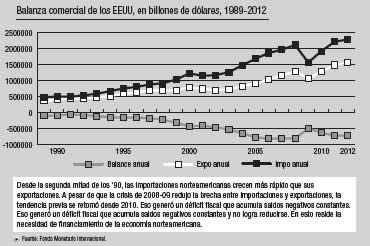

Para quienes siguen los diarios, la palabra “fundamentos” (o “fundamentals” en inglés) le sonará repetitiva. Es que el grueso de economistas intentó tranquilizar sobre las consecuencias de la crisis al señalar que los fundamentos, las bases de la economía, estaban sanas y que se trata sólo de la explosión necesaria de una burbuja financiera. Todo esto fue alimentado por los datos de que el crecimiento del PBI de los EE.UU. se mantuvo estable, en gran medida por el aumento de las exportaciones. Esta visión pierde de vista que las bases del crecimiento de los EE.UU. y mundial son las que explican la expansión de burbujas financieras y las sucesivas quiebras. Las finanzas no son autónomas de la acumulación de capital. Su función es la de estimular la valorización. El análisis de la dinámica mundial de los últimos años muestra que se está frente a una crisis de sobreproducción. ¿Por qué no estalla? Debido a al permanente aumento del crédito. Basta con observar las dos principales economías de este siglo. Como explicamos en otros artículos de El Aromo (ver recuadro), la expansión China y la de EE.UU. están íntimamente ligadas. Estados Unidos tiene un déficit histórico de la balanza comercial (importa más de lo que exporta), y en las cuentas fiscales (gasta más de lo que recauda). Es decir, que no es la producción el motor de la expansión de su PBI. Esta situación llevó a que el dólar se devalúe cada vez más, frente al Euro. ¿Cuál es la principal fuente de la riqueza? El endeudamiento externo e interno que estimularon la capacidad de consumo. El endeudamiento interno, como vimos, comenzó a caer, ya que su principal sostén eran las hipotecas. Esta caída va a contraer la capacidad de consumo. La situación se agrava si observamos las fuentes de endeudamiento externo. China es uno de los principales prestamistas de los EE.UU.: adquiere, principalmente, Bonos del Tesoro. A su vez, vende el 40% de su producción a los EE.UU. Lo que significa que debe prestarle para que la economía norteamericana pueda seguirle comprando. Esta situación genera una gran inestabilidad a nivel mundial. Lo que aparece como una fase de expansión sostenida y tranquila, si se observa el PBI, en el fondo esconde contradicciones profundas, que en algún momento se deberían desencadenar. La caída del mercado inmobiliario y el derrumbe de las bolsas del último mes no es más que el primer paso. Por eso, la solución no pasa por la inyección de dólares realizada por los bancos centrales, como tampoco la baja de la tasa de interés. El problema no es que faltaban préstamos, sino que la promesa de que en el futuro serán a ser pagados comienza a mostrarse como lo que es: una gran ficción.

China versus EE.UU.

El crack hipotecario no es más que un experimento de lo que puede ocurrir a escala global. Los millones de dólares acumulados en las reservas de los bancos centrales (como de las que se vanagloria Kirchner en Argentina) no tienen un respaldo real en la economía de los EE.UU. Por eso, el dólar se devalúa día a día. Ahora bien, ante este cuadro, lo lógico sería que los países se deshagan de los dólares. Si lo hacen, como amenaza China, provocarán una devaluación aún mayor. Es decir, verán licuarse sus reservas y a la vez se contraerá la demanda de los EE.UU… Esto, como vimos, implicaría un freno a la expansión tanto de China como de otros países (por ejemplo la Argentina que le vende el grueso de su soja a China). Por lo tanto, las economías se encuentran en una encrucijada que impide el freno de la expansión de la deuda de los EE.UU. A ello se le suma un nuevo elemento provocado por la propia dinámica de la economía actual: la devaluación del dólar, que le permitió a la economía yanqui, por primera vez en muchos años, expandir sus exportaciones. Lo cual significa que entrará a competir con la economía china, provocando una profundización de la crisis, ya que no sólo le licuará sus reservas, sino que le quitará mercados. Esto llevará, de una forma u otra, a serios enfrentamientos. Algo que ya se pudo ver en el conflicto desatado por la prohibición de importar juguetes de la fábrica Mattel instalada en China que fue respondida por Pekín por una traba a la importación de alimentos.

Nacionalismos

El escenario de crisis desatada no podrá reducirse al espacio nacional de los EE.UU., ni circunscribirse a las Bolsas. No es una crisis sólo financiera. Lo que está en juego es la dinámica mundial de la acumulación de capital. Ante el temor de una futura contracción, los diferentes gobiernos apuestan, como salida, a reforzar sus intereses a través del nacionalismo. Rusia desplegó tropas hacia sus fronteras y aumentó su discurso contra los EE.UU., lo que llevó a Chávez a decir que había vientos antiimperialistas en la ex URSS. Desde EE.UU., con el Partido Demócrata a la cabeza, surgen voces que apuntan a aumentar el proteccionismo, para enfrentar los problemas financieros. Para muchos, entre los que se incluyen los apologistas del gobierno argentino, esto permitirá un desarrollo más armónico ya que cada país podrá hacer la suya. Por el contrario, no se trata más que de anticipos de que las cosas van mal. La contracción de la riqueza que implica la evidencia de que las deudas no se pagarán, llevará a una reducción del consumo y del comercio mundial. El nacionalismo de los más poderosos implicará pérdidas millonarias para los países más débiles, demostrando que la expansión actual y la aparente tranquilidad tienen poco tiempo. Y que parecen haberse agotado las soluciones (burguesas) para enfrentar las crisis capitalistas. Ante la pérdida de ganancias, aumentarán las disputas interburguesas y el ataque a la clase obrera a escala mundial.

Crónica de una crisis anunciada

Aunque trillado, el título elegido es el que describe con más justeza la caída de las bolsas provocada por el derrumbe de las hipotecas en los EEUU y su efecto en la Argentina. En las páginas de El Aromo y en la revista Razón y Revolución venimos anticipando que el curso de la economía de los EE.UU. era insostenible. En el artículo “Amas de casa desesperadas” de junio de 2006, decíamos que la expansión del consumo y del PBI de los EEUU estaba sostenido por el endeudamiento de los hogares en base a hipotecas, que no se condecían con los ingresos reales y que su derrumbe era inminente. Otros (como Rolando Astarita) obnubilados por las cifras del aumento del PBI, decían que el capitalismo estaba en una etapa de pleno crecimiento. Sostuvimos entonces que la burbuja hipotecaria era expresión de la expansión del capital ficticio y que la crisis radicada en lo profundo de la economía haría explosión en un mediano plazo. Esto, porque la crisis del ’70 – que implicó una profunda caída de la tasa de ganancia- no había sido resuelta con la expansión de los ‘90 ni con la expansión actual post crisis del 2001. En este sentido, la fuerte polémica que sostuvimos en forma oral y por escrito y las entrevistas a los más prestigiosos economistas marxistas sobre el carácter de la crisis, mostraron su utilidad para anticipar el curso de la economía mundial y desenmascarar a quines, detrás de citas de autoridad, buscan atacar a los partidos de izquierda cuyos análisis se han mostrado, en muchos casos, más acertados.

Notas

1Baker, Dean: “Prospects for the Stock and Housing Markets”, CEPR, agosto de 2007 y ver los trabajos del Levy Institute (www.levy.org) sobre el mercado inmobiliario.

2Kornblihtt, Juan: “Recesión yanqui a la vista” en El Aromo nº 34 diciembre de 2006.

3Para un seguimiento paso a paso de la crisis ver: “Timeline: Sub-prime problems” en http://news.bbc.co.uk