Bruno Magro

OME – CEICS

Los especialistas dicen que EE.UU. se está recuperando, de la mano de una mejora en su competitividad externa. No obstante, su déficit comercial no para de crecer, desnudando las debilidades de su economía. En esta nota, vea cómo la relación entre China y EE.UU. solo ahonda las contradicciones evidenciadas con la crisis.

Lejos de tratarse de una crisis financiera acotada a EE.UU., la caída de 2008 dejó entrever las contradicciones que subyacen a la acumulación de capital mundial. En particular, la que subyace a la relación entre los EE.UU. y China. Un vínculo que no se reduce a una simple relación bilateral, sino que es la forma que utiliza el capital de relanzar la acumulación mundial. El estallido de 2008 constituyó un quiebre entre ambas economías. Desde entonces, el capital norteamericano intentó capitalizar las mejoras de competitividad surgidas de la devaluación del dólar y la caída salarial. Sin embargo, su economía no tardó en estrellarse contra la realidad del capitalismo y confirmar, una vez más, que la única vía para el capital de cerrar la crisis es la liquidación sangrienta del capital sobrante.

El cuento del tío

Entre 2008 y 2009, la economía norteamericana experimentó una caída en su PBI de 3,1% [1]. El estallido de la burbuja inmobiliaria, además de las quiebras como la de Lehman Brothers, puso en aprietos a las grandes entidades financieras. En septiembre de 2008, la Reserva Federa salió a comprar 700 mil millones de dólares en activos tóxicos en poder de los bancos. Las reiteradas intervenciones de las autoridades monetarias terminaron por fijar la tasa de interés de referencia en el rango que iba de 0,25% a 0%. Con estos niveles de interés, la emisión se convirtió en la nueva herramienta de endeudamiento [2]. Por esta vía, las autoridades podían nacionalizar la deuda privada, y con ello se las arreglaron para postergar, otra vez, las consecuencias económicas y políticas que generaría la destrucción del capital creado al calor de las subprime. A su vez, este mecanismo permitiría apuntalar el consumo para mantenerlo a un nivel que permitiera salir de la recesión. La Fed y el Tesoro no tardaron en arrojar dólares a la economía con el propósito de depurar la cartera de activos de los bancos y de intentar reactivar la economía por la vía de mejorar la competitividad del sector exportador mediante una devaluación.

Mientras tanto, la recesión comenzaba a presionar sobre los salarios. Entre 2007 y 2009, la tasa de desempleo pasó de 4,6 a 9,3%. Con la caída de la producción industrial y de la demanda de obreros, cayó el salario. Para finales de 2010, el costo laboral unitario manufacturero había caído un 5%, impulsado por la disminución del 8,7% en las ramas de bienes durables [3].

Como perros

En 2008, China se convertía en el principal proveedor de mercancías para EE.UU. y uno de los principales exportadores del mundo. Su éxito estuvo basado, en parte, en su mano de obra barata. Nuevas tecnologías de producción hicieron económicamente rentable su complejo exportador, principalmente a Europa y EE.UU. Sin embargo, este crecimiento también se basó en la creación de capital ficticio. Al utilizar los superávits comerciales para adquirir bonos del tesoro yanqui y financiar su creciente déficit comercial, China se convirtió en el principal acreedor de EE.UU. La relación aparentaba funcionar. Sin embargo, las arcas chinas no tardaron de llenarse de pagarés que no garantizaban la realización de las ganancias [4].

El estallido de 2008 dejó entrever el carácter mundial de la relación. A la recesión norteamericana, le siguió la caída de las exportaciones chinas desde noviembre de 2008 y durante trece meses consecutivos. Con el cierre de empresas y el aumento de las protestas ante el incumplimiento en el pago salarial, el gobierno chino buscó postergar su depresión al anunciar un plan de infraestructura y de créditos blandos por 586 miles de millones de dólares con endeudamiento estatal.

La tensión entre ambos gobiernos se acentuó cuando EE.UU. comenzó a emitir dólares para devaluarlo y reforzar las mejoras de competitividad. El gobierno chino, con el 82% de los 3 mil millones de reservas denominada en dólares y con el 37% en bonos del tesoro norteamericano, cayó en la cuenta que las ganancias del comercio internacional no se habían realizado. A fin de evitar la evaporación del poder adquisitivo de sus reservas, el gobierno chino siguió financiando el déficit externo y fiscal de EE.UU. mediante la compra de bonos. A su vez, llevó adelante una política de inversión en África, Irán y América Latina con el objetivo de obtener recursos naturales y materias primas para sostener la acumulación y evitar la erosión del valor de sus reservas [5]. También buscó aliados para que se lograra implementar una nueva moneda de reserva internacional, que pusiera fin a la capacidad de EE.UU. para denominar su deuda en su propia moneda. Con cada medida, China profundizaba las contradicciones de su relación con EE.UU., contribuyendo a la sobreproducción mundial.

Frente al aumento de las tensiones con otras economías, EE.UU. inició, entre julio de 2010 y mayo de 2011, una serie de negociaciones bilaterales denominada “Dialogo Estratégico y Económico”. Sin embrago, estos intentos solo prosperarían con China. Ambos, conscientes de su dependencia, decidieron bajar el tono de la disputa y firmar un “Acuerdo Marco Integral Estados Unidos-China para Promover el Crecimiento Sólido, Sostenible y Equilibrado y la Cooperación Económica”. En este documento, se comprometían a resolver los aspectos más conflictivos. En el caso de China, debía promover y desarrollar un mercado interno, la inversión privada en servicios y la flexibilización gradual del tipo de cambio. Por su parte, el gobierno de EE.UU. debería reducir su déficit fiscal y garantizar su estabilidad en el largo plazo. Pero ni las medidas adoptadas por China ni las negociaciones bilaterales resolvieron las contradicciones esenciales de la acumulación que subyacen a su conflictivo vínculo.

Una golondrina no hace verano

Las mejoras en la competitividad norteamericana se tradujeron en una desaceleración de las importaciones desde China. Su impacto sobre la economía del país asiático se hizo evidente entrado el 2012. A la caída en las ventas y al incremento de los inventarios acumulados se sumó una nueva escalada de protestas obreras. Nuevamente, el gobierno chino se vio obligado a intervenir.

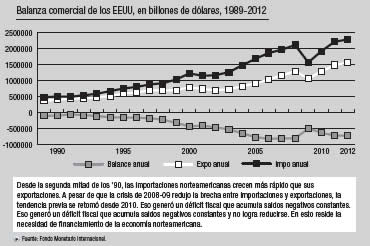

A su vez, las exportaciones norteamericanas se recuperaron en 2010. En principio, en derivados del petróleo y combustibles, que pasaron de 3,90% a 7,18% del total en 2009-2012. A ello, se suman las exportaciones de aeronaves, motores y partes, como así también las exportaciones de vehículos y de bienes de capital y de Smart TVs y radios. En cuanto al comercio con China, sus exportaciones crecieron más que sus importaciones. La soja, principal exportación a China, estuvo acompañada por el crecimiento de las exportaciones de aeronaves y vehículos, con sus respectivas autopartes y motores [6].

Sin embargo, la fuerza de las exportaciones yanquis se desacelera: en 2012 crecieron solo 4,62% (luego de 21% y 15,82% en los años previos). Si bien sus importaciones también crecieron por debajo de las exportaciones, el déficit comercial norteamericano quedó estancado en torno a los 727 mil millones de dólares. Esto evidencia que los EE.UU. seguirán dependiendo del endeudamiento.

La recuperación norteamericana es solo aparente. La caída salarial y la devaluación no son suficientes para generar un superávit capaz de revertir el endeudamiento. Su táctica emisión-deuda-devaluación, si bien permitió licuar parte del endeudamiento, estuvo condenada al fracaso al chocar contra los intereses de otras economías que, mediada por la creación de capital ficticio, han visto engrosar sus reservas en dólares y que buscan mantener su valor. Una vez más, los intentos de las economías capitalistas por escapar de la crisis confirman lo presente desde 1970: la única “salida” que tiene para ofrecer la burguesía es la masiva destrucción de capital sobrante, para eliminar la sobreproducción y generar las condiciones para la recuperación de la tasa de ganancias. El problema es que eso solo se logrará a costa de una masacre generalizada. Solo eso tiene para ofrecer la burguesía.

NOTAS

1 En www.bea.gov

2 Lewinger, Straffela e Ianuzzi: “Guerra cambiaria: ¿Falla de coordinación o forma concreta de una crisis de sobreproducción general capitalista?”, en Razón y Revolución, nº 23, Buenos Aires, 2012.

3 Ver datos en www.bls.gov.

4 Magro, Bruno: “China juega con fuego. Los intentos de “blindajes” ante la crisis norteamericana”, en El Aromo, nº 62, 2011.

5 Magro, Bruno: “China For África: Los límites del boom de inversión directa en el continente africano como salida de la crisis”, enEl Aromo nº 61, 2011; y “Exportadora de ilusiones. China en el epicentro de la crisis mundial”, en El Aromo nº 69, Buenos Aires, septiembre-octubre de 2012.

6 En base a datos publicados por el US Census Bureau.