Damián Bil

Damián Bil

OME – CEICS

La burguesía plantea una reforma que dejará un tendal de desocupados y peores condiciones de vida, sin solucionar los problemas de fondo de la Argentina. Urge definir una estrategia de poder frente a las masas para reorganizar la estructura productiva de la sociedad bajo criterios racionales.

Desde el año pasado, el macrismo agita la necesidad de tratar el proyecto de Reforma Laboral. El mismo había sido presentado como una especie de tridente, junto a la Reforma Previsional y a la Impositiva, fundamentales según el gobierno para reestructurar las reglas de juego y recomponer las condiciones de acumulación de capital. Recordemos que en diciembre su tratamiento se aplazó debido a la falta de acuerdo en el Senado y cierta rispidez con el sector moyanista de la CGT. Además, las protestas por el tratamiento de la reforma previsional inclinaron al gobierno a no insistir con otro proyecto más que polémico. Ahora, con el Mundial, el macrismo percibe una nueva oportunidad para lograr su sanción.

En el mundo empresario, el anuncio original generó más apoyos que resistencias. De hecho la UIA, en la voz de su titular Miguel Acevedo, salió a respaldar la reforma, señalando elementos menores a revisar, como la necesidad de que el acuerdo fuera con el “apoyo de los sindicatos”. Algunas voces del arco patronal expresaron sus críticas, como José Urtubey (dirigente industrial y hermano del gobernador de Salta), quien indicó la dificultad legal de tocar el sistema de indemnizaciones. El abogado laboral Héctor Recalde, ex jefe del bloque de diputados del kirchnerismo, criticó que el pliego enviado estimulara el trabajo en negro debido a que no establece multas fuertes. Llamativo reclamo de un ex funcionario del partido que gobernó durante doce años y mantuvo la informalidad en niveles históricos, e incluso promovió la contratación precaria en diferentes niveles desde el propio estado.1

El apoyo que tiene entre los empresarios se debe a que, en lo fundamental, es una medida de carácter industrialista. Como señalamos en ediciones anteriores, la caracterización de la administración Cambiemos como un gobierno de carácter neoliberal anti-productivo es errada. En realidad, el macrismo busca generar condiciones para recomponer la inversión de capital. Veamos en qué consiste el proyecto, cuáles son los fundamentos estructurales que el gobierno busca remover para destrabar la acumulación y cuáles sus límites.

Los puntos salientes

El proyecto elaborado el año pasado incluye puntos como el período de un año para blanquear un empleado, con los seis primeros meses a costo cero para el empleador. Dificulta la realización de juicios por parte del empleado ante cualquier situación contractual, igualando los roles entre empresario y trabajador.2 También, reduce los aportes patronales de forma progresiva. A su vez, y uno de los puntos más importantes, es que facilita la tercerización de tareas y la subcontratación, protegiendo esta modalidad de posibles juicios por parte del trabajador, tanto a la empresa que contrate como a la que use sus servicios bajo la figura de “responsable solidario”. Esto último es algo que solicitaban sectores como el automotriz, buscando replicar una situación que ya se da en Brasil. Plantea facilitar asimismo la modificación de condiciones de trabajo de forma unilateral. Se institucionaliza la figura del pasante bajo la noción de prácticas formativas (hasta de un año y medio), pudiendo trabajar un máximo de treinta horas semanales aunque con posibilidad de añadir diez más. Se les abonará una suma no remunerativa como “estímulo”. Establece el “banco de horas”, para eliminar las horas extras. Impone un nuevo cálculo para las indemnizaciones, retirando de la cuenta los aguinaldos y otros extras y pagos no regulares; y un fondo de desempleo con aportes que provendrían del mismo empleado y del patrón, en pos de reemplazar a las indemnizaciones. Este punto es clave para los empresarios, debido a que reduce el costo de contratar y de despedir. Por último, se genera la figura del trabajador independiente, que puede tomar hasta cuatro colaboradores por fuera de las modalidades de contratación, en particular para contratistas o talleres de las grandes constructoras.3 Si bien la propuesta original contempla varios puntos, la estrategia del gobierno parece ser la de avanzar por etapas, de manera gradual.

Evidentemente, estas medidas implican una degradación de las condiciones laborales y de vida de los trabajadores argentinos, precarizando la contratación, el desempeño y aún el despido, legalizando el avance de la tercerización, entre otras. El gobierno busca un mercado laboral más parecido al de los principales competidores regionales, como Brasil o México, donde los costos laborales para el empleador son mucho menores. Como explicamos en estas páginas, mientras los aportes patronales en Argentina representan un 40% de lo desembolsado por el empresario, en Brasil ese porcentaje es del 30 y en México del 19%. En Brasil tampoco se cuenta con obras sociales sindicales, obligando a los trabajadores a optar por medicina privada o el sistema público, totalmente colapsado. Lo más importante es que Argentina tiene un costo de despido elevado, tres o cuatro veces superior al brasileño; mientras que en los EEUU esta acción no tiene costo para el empleador.4

En ese sentido, cabe señalar que Brasil ya puso manos a la obra con una reforma que, entre otras cosas, habilita la extensión de la jornada a doce horas, reduce el período de descanso y permite fraccionar vacaciones, establecimiento de banco de horas, ampliación de la figura de “autónomo” desligando de responsabilidades al patrón, tercerización de tareas incluso en la actividad principal de los establecimientos, mayor flexibilización de condiciones de despidos y reducción de indemnizaciones, dificultad de acceso a la justicia laboral, entre otros.5 Como se ve, una receta muy similar a la que quiere meter el gobierno en Argentina.

Los motivos estructurales

La razón por la que el gobierno y la burguesía quieren avanzar con esta reforma es sencilla. No responde a una política revanchista, neoliberal, ni nada por el estilo. Sino, como en el país carioca, al intento de reorganizar la estructura laboral para facilitar la fluidez de tránsito en el mercado de trabajo. Los propios organismos de la burguesía a nivel internacional señalan esta dificultad: el Foro Económico Mundial, en su informe anual de competitividad, indica que la Argentina avanzó del lugar 104 al 92 (entre 137 países) en el ránking general, pero se mantiene entre los últimos puestos en la “Eficiencia del mercado laboral” (132/137). Entre los ítems que el informe destaca como más negativos se encuentran la poca flexibilidad en la determinación del salario (133°), las prácticas de contratación y despido (135°), los efectos de los impuestos como incentivos al trabajo (134°) y la relación entre paga y productividad (114°). La capacidad de retener talentos en el país es el único renglón en el cual la Argentina se encuentra entre la primera mitad de países encuestados (48°). Las “regulaciones restrictivas” a nivel laboral ocupan el quinto puesto entre las preocupaciones de los inversores, luego de la inflación, los impuestos, la inestabilidad política y las dificultades de financiamiento; y por encima de la burocracia estatal, la corrupción, los déficits de infraestructura o la “poca ética” de trabajo.6

Pero más allá de lo que señalen los órganos del capital más concentrado, conviene analizar lo que ocurre a nivel estructural. Luego de la crisis de 2001 y de la salida “Lavagna”, que implicó el pasaje de un peso sobrevaluado en casi 80% a una subvaluación del 25%, la industria manufacturera comenzó una recuperación basada en la protección de hecho brindada por un dólar caro que limitaba el ingreso de productos importados, pero sobre todo por la drástica caída del salario y con ello del costo laboral. Sobre las espaldas de la capacidad instalada previa, la industria inició un ciclo de ascenso en su actividad, pasando de una capacidad utilizada general del 55,7% en 2002 a 78,7% en 2011. Entre los sectores beneficiados con ese proceso, se encontraron la edición e impresión, refinación de petróleo, química, productos de caucho y plástico, minerales no metálicos, la automotriz y la metalmecánica. Asimismo se expandió la escala productiva en sectores concentrados, de entre el 7 y el 20%: la automotriz pasó de una capacidad instalada teórica de producción de 726.000 vehículos en 2004 a 1.159.000 en 2014; los productos del papel, de 1,8 millones de toneladas de capacidad a 2,2 en el mismo período; mientras que en siderurgia y metales básicos de 16 millones de toneladas al año en 2004 a casi 21 millones para 2013. El aumento de la productividad laboral puede observarse en algunos indicadores indirectos de ciertos sectores, como el de horas trabajadas por unidades de producto en la automotriz. En esta rama, según ADEFA, se insumieron, en 2004, 74 horas por vehículo fabricado. En 2013, las horas por unidad habían bajado a 51. El valor bruto de producción en términos reales se duplicó. Esta situación fue acompañada por una expansión del empleo industrial, que creció de 898.000 registrados en 2004 a 1,288 millones en 2013.

Pero a partir de ese momento, la situación comenzó a modificarse en varios sectores. Si bien la crisis de 2009 no generó una recesión industrial de la magnitud de la de EE.UU., para 2013 los problemas estructurales de la economía argentina comenzaron a salir a la superficie. A nivel de la industria manufacturera, inconvenientes como la dificultad para importar insumos por la crisis de balanza de pagos, el agotamiento del modelo basado en el consumo interno, la recesión en Brasil y la debacle de Venezuela (dos de los mercados de exportación más importantes de la Argentina), erosionaron la actividad. De esta manera la capacidad utilizada comenzó a caer, descendiendo en los últimos dos años a niveles de 2003. Edición, productos del caucho y de plástico, y automotriz fueron las más afectadas, si bien el movimiento fue general en varios sectores. Se experimentó una caída del valor bruto de producción, que coincidió con un descenso de la producción física en actividades como los lácteos, bebidas, tabaco, papel, refinación, artículos del hogar, vehículos y metálicas básicas.

Ello no fue acompañado de una disminución de la plantilla. Como observamos, la misma se incrementó, con leves caídas en algunos años (2009 y de 2014 a 2017). De 2013 a 2017, la caída del empleo manufacturero fue de “solo” el 4%, mientras que el retroceso de la capacidad utilizada superó el 10% y el del valor de producción el 6%. Esto contrasta con la situación de otros países como los EE.UU., donde la plantilla en los sectores principales de la industria cayó de casi 12 millones de ocupados a 10 entre 2004 y 2017 (una caída del 15%). En este país, la crisis de 2009 actuó como punto de inflexión: la capacidad utilizada cayó 10 puntos (de casi 90% a 80%) y la ocupación se contrajo de 11,1 millones a 9,8 millones de trabajadores. Lo relevante del asunto es que luego la capacidad se recuperó (hasta 2014-15), pero el empleo fabril se mantuvo casi constante. Es decir, favorecido por la flexibilidad del mercado laboral, la crisis sirvió como forma de ajustar la plantilla a la nueva situación. En el país del norte, algunos sectores perdieron cerca del 20% de sus ocupados en relación a 2004, como vehículos (18%), metales básicos (20%), computadoras y electrónicos (22%), madera o papel (25%), edición (34%).

Por el contrario, en la Argentina ese fenómeno no ocurrió. El empleo se sostuvo incluso iniciada una nueva recesión. Esa contradicción se manifestó en el incremento de las suspensiones desde la segunda mitad del mandato final de Cristina Fernández y en la multiplicación de los planes REPRO, subsidio estatal para pagar parte de los salarios de empresas privadas. En términos reales, los beneficiarios pasaron de 471.000 en 2012 a 756.500 en 2015 (de casi 40.000 a 63.000 por mes), y el monto (en pesos de enero de 2017) se incrementó de 1.163 millones a 1.811 millones.

La estrategia del capital y la de la clase obrera

Lo que expusimos indica que en una estructura laboral relativamente rígida como la Argentina, en la cual los costos de contratación y de despido son elevados y donde el Estado (por condicionamientos políticos) no puede dejar que el desempleo aumente de forma brutal, la crisis de acumulación genera un problema adicional a los empresarios. Si bien la concentración de capital se consolidó en los últimos años (unidades más grandes con participación de mercado creciente), los capitalistas no pueden aprovechar al máximo las potenciales ganancias por aumento de escalas productivas debido a la dificultad para adecuar la plantilla, cuyo volumen es superior al que podría ser utilizado con mejores condiciones contractuales (para el patrón). El estancamiento del producto por ocupado es muestra de ello. La crisis, hasta el momento, no se reflejó en una masa de despidos y en la disparada de la desocupación como en los ’80-’90, en buena medida gracias a la lucha de los trabajadores. Lo que evidencia esta situación, en parte, es la acumulación de una masa de población sobrante para el capital oculta en las fábricas, que aun no pudo ser sincerada.

La clave, entonces, es bajar el costo contractual (entendido como costo de contratar, mantener como activo y despedir a un trabajador). Con la reforma laboral, el gobierno y la burguesía buscarían desandar el camino para reducir ese ítem y alinear la plantilla a la necesidad del ciclo industrial, permitiendo a la burguesía realizar la ganancia producto del incremento de escala. El capital se ahorraría ese costo, que se trasladaría a lo que obtiene como ganancia del ciclo de producción y consumo. Por ello señalamos que esta medida se presentó como una pata del “cambio” junto con la previsional y la impositiva, que buscan destrabar las condiciones para la acumulación de capital en Argentina.

En este sentido, la reforma es una medida industrialista. Quienes asocian al gobierno con un ariete de la desindustrialización asumen como propia la queja del pequeño capital, la fracción que lleva las de perder en la crisis, y no comprenden cómo funciona la industria, asociándola a un inexistente “capital bueno”. No es una imposición de los especuladores extranjeros ni del FMI. Al contrario, está motorizado por la burguesía nacional, entendiendo por tal, la que opera en el país, sea de capital local o extranjero. Así funciona el capital, compitiendo por bajar sus costos, y el laboral es uno de ellos.

Esta situación debe poner en alerta a la izquierda. Por un lado, de avanzar la reforma, probablemente el movimiento piquetero vuelva a los primeros planos de la lucha, al sincerarse una masa de población sobrante hoy oculta bajo la figura de “obrero industrial”. Es necesario desarrollar un programa de acción en esta fracción de la clase obrera, para evitar su cooptación por variantes burguesas como el peronismo.

Por otro, nos muestra la irracionalidad del capitalismo: una capacidad productiva mayor que no es aprovechada (ociosa), una masa de riqueza despilfarrada en sostener ocupación ficticia cuando se podrían asignar esos recursos humanos a otras actividades socialmente necesarias. Ante eso, la burguesía se lanza a una solución inútil: por un lado, dejará un tendal de trabajadores en la calle y al resto en peores condiciones de trabajo y de vida; por otro, no solucionará ninguno de los problemas de fondo de la estructura económica argentina.

En este sentido, el problema no es sindical, sino político. Si bien es indispensable luchar por mejores salarios y condiciones, no alcanza con ello. Es necesario poner en pie un poderoso partido de la clase obrera, que defina una clara estrategia de poder de cara a las masas para reorganizar la estructura productiva de la sociedad bajo criterios racionales. Es decir, Socialismo.

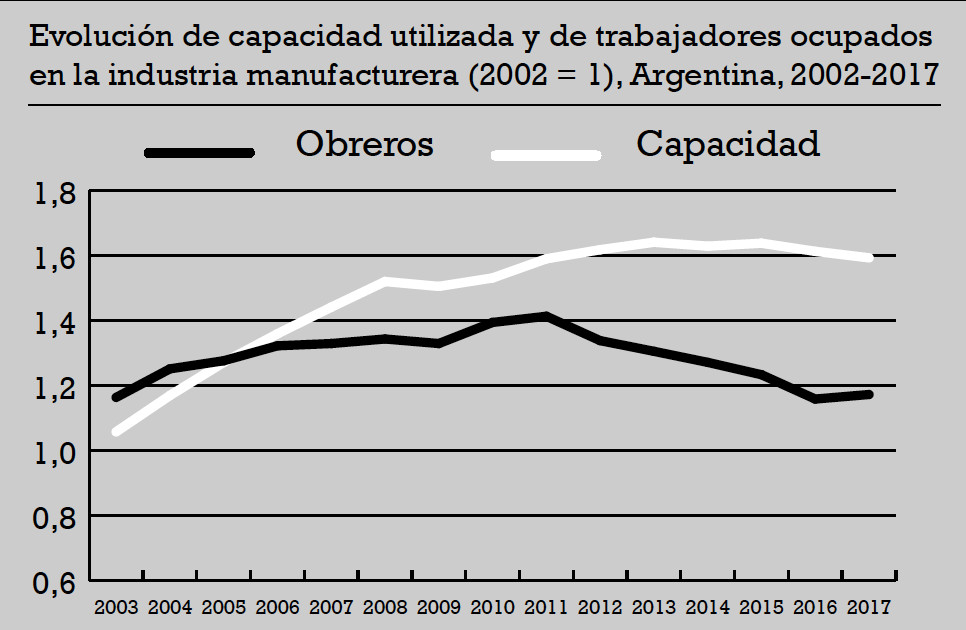

Fuente: OME en base a datos del INDEC y del Ministerio de Trabajo.

Tanto la capacidad utilizada en la industria como los trabajadores ocupados se incrementó desde 2002. Pero en 2012-2013, la recesión industrial conduce a un aumento de la capacidad ociosa (menos utilización de potencial productivo total), mientras que el número de trabajadores empleados se mantiene estable. La reforma laboral busca atacar este desfasaje.

Fuente: OME en base a BLS y a Federal Reserve.

En EE.UU., la ocupación en la manufactura tiende a adaptarse con mayor facilidad al ciclo de la industria. Incluso en 2009, la crisis produjo un drástico ajuste sobre los ocupados. Justamente, la recuperación posterior se explica en buena medida por un estancamiento en los salarios reales y el mantenimiento de una plantilla estable e incluso con tendencia a caer en ramas claves.

Notas

1En Infonews, 12/11/2017 (https://goo.gl/ASw5cu) y 4/5/2018 (https://goo.gl/Eii3fB); El Cronista, 22/11/2017, https://goo.gl/VniHbE; Perfil, 8/2/2018, https://goo.gl/Jee7jK e iProfesional, 8/5/2018, https://goo.gl/AGiXAU.

2Véase Gutiérrez Vargas, Alejandra: “Acerca de ‘la industria del juicio’”, en El Aromo n° 98, 2017, en https://goo.gl/NVtZLv

3Ámbito, 1/11/2017, https://goo.gl/Z16oP7; La Nación, 30/7/2017, https://goo.gl/JxpBpf; Infogremiales, 2/5/2018, https://goo.gl/KcTFN1.

4Perfil, 1/12/2017, https://goo.gl/LdYZ79; y Cominiello, Sebastián y Estere, Pablo: “Costos laborales y contratación en Brasil y Argentina”, El Aromo n° 99, 2017, https://goo.gl/Z93aAU.

5Egan, Julia: “La flexibilidad laboral, el caso de Brasil y lo que nos espera en Argentina”, en El Aromo n° 98, 2017, https://goo.gl/Mpq8bq.

6En Schwab, Klaus: The Global Competitiveness Report 2017-2018, World Economic Forum, Ginebra, 2017, pp. 46-47.