Osvaldo Regina

Colaborador externo

En este artículo, nuestro colaborador analiza las fortalezas y debilidades de la economía actual y asegura que, más allá de la innegable tendencia a la crisis, el gobierno ha recuperado la capacidad del Estado de arbitrar entre las clases.

Por caminos a veces convencionales y a veces grotescos, este gobierno apostó a sostener la expansión de la demanda agregada, determinante en el corto plazo del nivel de empleo. Ese camino alentó el empleo y frenó un potencial desbarranco del salario real, que hubiera devuelto la situación social a fojas cero y al “que se vayan todos”. Con los más y los menos de las marchas atrás de este esquema, como el tarifazo en la energía y los transportes, Cristina y Moreno siguen sosteniendo el sesgo expansivo de su intervención en el mercado.

Para eso aplicaron, por un lado, recursos estándar de política económica, tales como gastar y subsidiar más que lo que se recauda por impuestos. Y, como está agotado el acceso normal del Estado al crédito privado, cubren ese déficit presupuestario con emisión monetaria para que no suban las tasas de interés. Pero también tuvieron que hacer retoques legales, como la reforma de la carta orgánica del BCRA, por un lado, y groseras jugadas burocráticas, más o menos ilegales. Es el caso del improvisado corralito para frenar la fuga del peso a monedas extranjeras ante expectativas de una devaluación mayor, las trabas “telefónicas” a la importación y a la remarcación, forzar a ciertas empresas a la sustitución de importaciones por producción local, la intervención en la dirección de otras, la sanción a las “rebeldías” mediante inspecciones de AFIP, la malversación de los fondos de ANSES, la destrucción del sistema estadístico y el periodismo opositor, etc., etc. El Estado burgués en decadencia se hace bonapartista para soslayar su propio sistema institucional que, de cumplirse, acotaría su poder en la crisis.

Pero la oposición política no tiene a mano mejores alternativas de poder, salvo esperar que, lo que hoy “funciona”, mañana entre en crisis. Hoy se conforman con sus cargos, las respectivas cuotas del presupuesto estatal y poder negociar alguna yapita cada tanto. Así, los economistas opositores centran sus críticas al kirchnerismo en el expansivismo del déficit público, en sus efectos inflacionarios y en el desaliento a la inversión que ocasiona la discrecionalidad de los funcionarios, las cambiantes reglas de juego en los negocios, la corrupción de alto nivel y el financiamiento partidario ilegal, cada vez más públicos, e impune, etc.

En el ámbito empresario, más allá del desagrado, los temores y la mofa de sobremesa, siempre obligados a vivir del presente, parecen ir adaptando sus fuentes de ingreso al nuevo estilo de gestión y a las nuevas oportunidades que les abren estos funcionarios. Con los “estatistas” también se hacen buenos negocios.

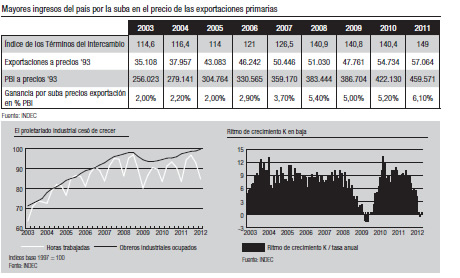

Mientras tanto, los hados del comercio mundial apadrinaron, sin quererlo, la movida K con una valorización de las exportaciones de Argentina muy superior a la de sus importaciones. Su relación, medida por el Índice de los términos (precios) del intercambio, mejoró 30% entre 2003 y 2011. Este beneficio reforzó los ingresos internos agregándoles, como maná caído del cielo, 5,5 puntos porcentuales al PBI entre 2008 y 2011 (ver tabla).

Los avances electorales de Cristina, después de Kirchner, no fueron ajenos al efecto positivo del comercio exterior y de la política expansiva sobre la producción, el consumo y el empleo. Así, desde 2003 se redujo sustancialmente el elevadísimo desempleo del 21,5% en mayo de 2002 por el hundimiento de la Convertibilidad y la brutal devaluación posterior. Sin embargo, a pesar de crecer la demanda agregada a tasas “chinas” durante casi una década, el desempleo no pudo bajar del 7% (siempre versión INDEK)1. Y, en el nuevo contexto recesivo, ya tiende a subir según diversos indicadores. Con la pobreza pasa algo similar: mejoró, pero queda en niveles altos a pesar de la prolongada bonanza productiva y exportadora. Una parte de los sucesores del antiguo proletariado industrial argentino quedó atrapado en un proceso estructural de empobrecimiento, clientelismo y lumpenización. Las estimaciones de la UCA dan 22% de personas bajo la línea de pobreza a fines de 2011.

Coyuntura adversa

Más allá de que entre abril y junio se registró caída del producto industrial contra un año atrás, la vocación “industrialista” del kirchnerismo no puede festejar por el empleo, aunque sí por el producto físico de la producción manufacturera de largo plazo, que está 54% arriba de 1997 (y un 107% contando desde la crisis del 2002). A pesar de crecer, y de que su porción del ingreso total mejoró, la manufactura argentina nunca hasta ahora recuperó el nivel de ocupación obrera que tenía en 1997.La clase obrera industrial no pudo superar todavía las cifras del empleo ni de horas trabajadas alcanzadas durante la Convertibilidad (ver gráfico con índices con base 100 en 1997).

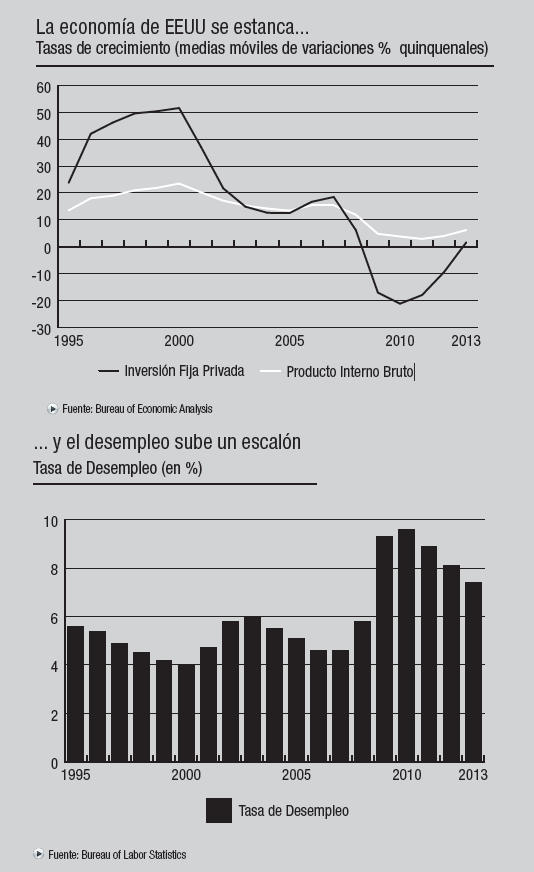

La coyuntura actual está caracterizada por un ritmo alto de inflación a la par de una fuerte desaceleración del buen ritmo que traía la demanda agregada (excepción hecha del bajón ocurrido en 2009). Paralelamente, la inversión productiva, que anduvo muy bien en los últimos años, hoy está siendo mezquinada por las empresas: la demanda de equipo productivo se frenó fuerte en el primer trimestre (bajó su tasa anual al 2,8%) y su importación bajó en nivel absoluto un significativo 21% comparando los primeros 6 meses del año pasado hasta igual período de 2012.

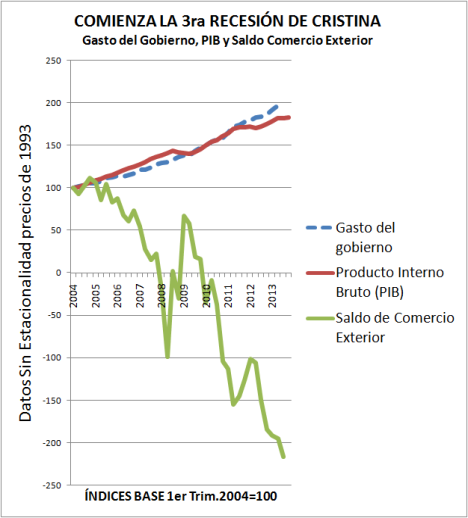

En este primer semestre anduvieron mal algunas ramas importantes de actividad. Las automotrices sufrieron una caída importante de la producción y, en menor medida, cayeron también otras metal-mecánicas, la siderurgia y la construcción. Medido por el estimador mensual del PBI, el ritmo de crecimiento general de la economía se desaceleró mucho entre abril y junio, con tasas anuales cercanas a cero y en mayo negativa (ver gráfico).

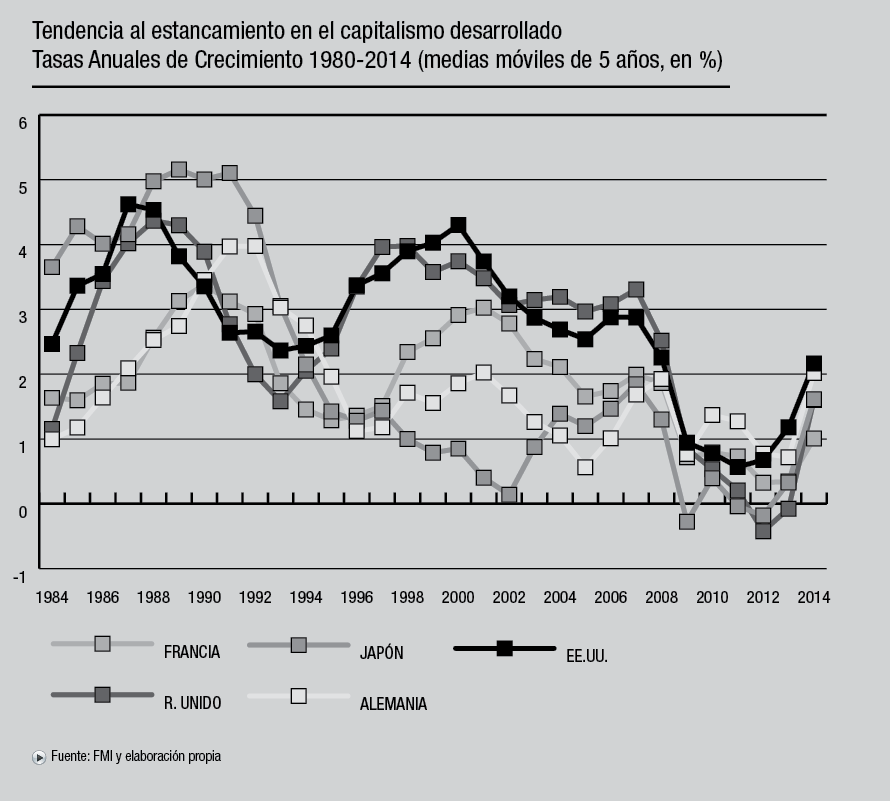

Dado el contexto reciente de estancamiento, los pronosticadores de diferentes orientaciones ranquean para este año un crecimiento de la demanda agregada entre 2% y 5%, cifras buenas comparadas con el primer mundo desarrollado hoy estancado, pero sustancialmente menores que la tendencia desde 2003, promediando 7,7% anual durante 9 años.

El notorio y sostenido proceso inflacionario merece una reflexión, más allá de sus efectos sobre el bolsillo de los trabajadores. Podría decirse que, lejos de ser un “fracaso” de la economía K, la inflación de julio a ritmo del 24% anual -según cifra de consultoras y Cámara de Diputados – resulta un fenómeno necesario al esquema de política económica en curso. En efecto, la degradación de la moneda facilita la licuación de los salarios reales, principalmente para la porción más débil de una fuerza de trabajo ultrasegmentada. Además, contribuye a financiar el déficit gubernamental: al aumentar la necesidad comercial de tener más efectivo y depósitos cuando suben los precios, se convalida la correspondiente emisión de dinero del BCRA.

El riesgo de que se dispare una hiperinflación no está a la vista en tanto que una crisis política no desborde el esquema vigente de controles burocráticos o bien que se los reemplace por otro esquema de mayor inflación (ajuste a la baja de los ingresos reales mediante una fuerte devaluación).

La clave del kirchnerismo es que triunfó en imponer a la burguesía un disciplinamiento general y creciente al servicio de los objetivos políticos post 2002 para recuperar el control social. Este grado de sometimiento del empresariado al Estado no es algo aislado, como tampoco lo fue la tutela del Estado peronista sobre la vida económica en los años 40, sino que participa de una tendencia histórica general del capitalismo moderno que se acentúa en el subdesarrollo. Dado su alcance hoy factible, sienta en el país un precedente importantísimo en cuanto a la capacidad estatal de arbitraje entre las clases, cualquiera sea la coloración partidaria futura del Poder Ejecutivo.

NOTA

1 El uso de las cifras del INDEC en este artículo no supone válidos sus niveles pero sí el signo de la tendencia que, para las variables analizadas, resultan consistentes con la evolución según fuentes no oficiales