Bruno Magro

Colaborador del OME

La economía mundial atraviesa por una nueva fase de crisis. Muchos no pierden la fe y deciden poner todas sus esperanzas en el desempeño de la economía china. Tras quince años de negociaciones, China ingresó a la OMC en septiembre de 2001. Por aquel entonces, en plena crisis mundial, sus altas tasas de crecimiento y su inagotable demanda de materias primas significaron un alivio para los principales “mercados” mundiales e hizo pensar que la crisis era sólo una tormenta pasajera. Pese al optimismo general, había suficientes datos para sospechar que China no era la solución, sino parte del problema. Como veremos, desde el 2001 sólo se estuvo escapando a los problemas de fondo.

China depende de EE.UU.

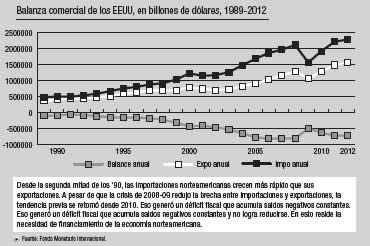

El sector clave de la economía china es el exportador. Sus principales “socios” comerciales son Estados Unidos, Hong Kong, y Japón. Del total de las exportaciones chinas, el 27% tienen al mercado norteamericano como destino. El 18% de sus exportaciones van a Hong Kong, con la particularidad de que muchos de esos bienes son importados por Hong Kong para luego ser reexportados a otros mercados, siendo EE.UU. (21,8% del 18%), la Comunidad Europea (19,7% del 18%) y Japón (7% del 18%) sus principales destinos. Por lo que existe una fuerte dependencia comercial de las exportaciones China a EE.UU. El 31% del total de sus exportaciones tiene como destino ese país. La capacidad estadounidense de consumir estos bienes chinos no se sostuvo sobre un aumento de la productividad o de sus exportaciones, sino sobre el aumento del crédito tanto interno como externo. Gracias a las hipotecas y a los préstamos personales, el consumo familiar creció. Pero la otra gran pata del crecimiento fue la expansión de la deuda externa. Actualmente EE.UU. presenta un déficit de cuenta corriente del 6,5% de su PIB. La persistencia de dicho déficit a lo largo del tiempo fue posible gracias al financiamiento que significó la compra de bonos del tesoro de EE.UU. por parte de los países que comerciaron con EE.UU. Es decir que estos países utilizaron gran parte de su superávit comercial con EE.UU. para comprar títulos del tesoro. Japón y China son los principales acreedores de EE.UU.

EE.UU. depende de China

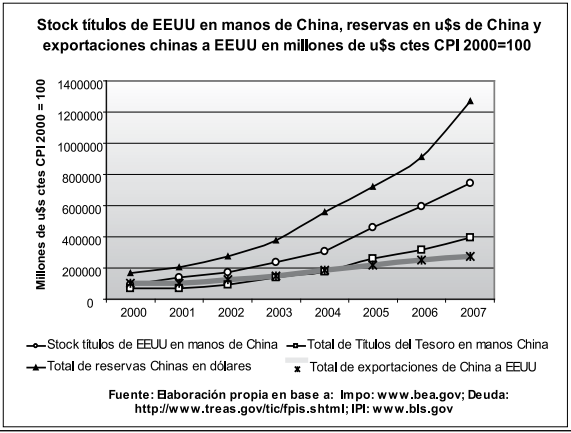

Al observar el grafico, vemos que China compra títulos de deuda de EE.UU. por más valor del que las mercancías que le exporta. Desde su incorporación a la OMC, en septiembre de 2001, las exportaciones chinas a EE.UU. se incrementaron en un 166%. Por su parte, el total de los títulos de deuda, lo hizo un 439%, y los títulos del tesoro lo hicieron en un 473%. Al analizar las reservas chinas en dólares, observamos que los títulos del tesoro norteamericano representan el 31% de las mismas. Ahora bien, si tomamos en consideración los títulos de agencia y corporativos de EE.UU. junto con los del Tesoro, el porcentaje llega al 58% de las reservas chinas en dólares. Es decir, casi el 60% de las reservas chinas en dólares, se encuentran en títulos de deuda de EE.UU. Del total de títulos del Tesoro en manos de extranjeros, China pasó de tener el 7,24% en el 2001 al 21,75% en el 2007. China es el segundo país acreedor del Tesoro de EE.UU, después de Japón, quien posee el 28% del total de títulos del Tesoro en manos de países extranjeros. Es decir que China y Japón poseen casi la mitad de los títulos del tesoro de EE.UU. en manos de extranjeros.

Se hunden de la mano

En resumen, el sector clave de la economía china es el sector exportador. El principal mercado para las exportaciones chinas es EE.UU., el cual representa el 27% de sus exportaciones directas y casi el 4% de sus exportaciones indirectas a través de Hong Kong. Estas cifras son una prueba contundente de que la dinámica de la economía china depende de la dinámica del consumo norteamericano que no está sustentado en el crecimiento de la producción, sino en la expansión de deuda bajo diferentes formas. ¿Y quién financia esas deudas? La propia China. Es decir que EE.UU. le compra a China con plata que le presta China. El crecimiento de la economía china y la dinámica de su sector exportador son explicados entonces por el creciente financiamiento del déficit comercial que EE.UU. posee con China a través de la compra, principalmente, de títulos del Tesoro norteamericano cuyo valor se sostiene sobre la ficción de algún día esos títulos serán pagados. Pero la crisis actual pone en evidencia de que EE.UU. está en dificultades para pagar sus deudas. Lo cual empieza a mostrar que todo este mecanismo explicado es insostenible. Frente al racionamiento del crédito interno, producto de la crisis inmobiliaria, el consumo de EE.UU. depende cada vez más del crédito externo, es decir, de que China (y Japón), continúen financiando el creciente déficit comercial norteamericano. Pero, como dijimos, este derrumbe implica que es cada vez más evidente que la economía yanqui no tiene capacidad de pagar sus deudas externas. Sensación que se confirma con la devaluación del dólar. Esto significa que las reservas de China (al igual que las argentinas) cada vez valen menos. Si frente a esto, China decide no financiar más a EE.UU., el consumo norteamericano se verá aún más comprometido, y de la mano de su contracción se achicaría el principal mercado para las exportaciones chinas. Otra opción, ante el riesgo de una devaluación del dólar, sería que China cambie de moneda de reserva, por ejemplo, al Euro. Pero esta opción terminaría por minar sus propios intereses. Al desprenderse de una cantidad considerable de dólares, estaría profundizando el sentido devaluatorio del dólar. Este curso de acción implicaría una caída en el valor de sus reservas, y a su vez, pondría seriamente en riesgo a su sector exportador, ya que una devaluación del dólar, encarecería los bienes chinos con respecto a los norteamericanos, dificultando su entrada al mercado de EE.UU. El devenir de la economía china no significó el devenir de una nueva era del capital como había sido planteado por muchos apologistas del capitalismo, sino, y debido a la dinámica actual de la acumulación de capital, más de lo mismo.