Juan Kornblihtt

Grupo de investigación de la Historia Económica Argentina – CEICS

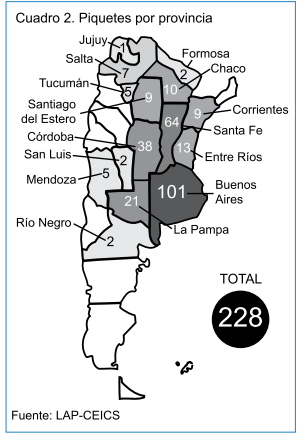

La crisis por las retenciones ha tenido un carácter didáctico muy importante. Aunque como la realidad nunca es del todo evidente por sí misma (sino toda ciencia sería superflua, como diría Marx) la “rebelión del campo” colocó sobre la mesa que la producción de mercancías agrarias sigue siendo el principal sostén con el que cuenta el capital en Argentina. Y a la vez, pone de manifiesto el límite que ésta tiene para impulsar una economía nacional pujante durante un largo plazo. Desde el 2002 floreció nuevamente la utopía de que la Argentina puede desarrollarse y alcanzar independencia económica gracias a la aplicación de políticas nacionales y populares y al impulso de la burguesía nacional. “Por fin”, creyeron muchos, “abandonamos las finanzas para dedicarnos a la producción”. Sin embargo, la creciente búsqueda por aumentar la recaudación fiscal a través de las retenciones a las exportaciones de granos, muestra que nada nuevo se engendró en la Argentina en los últimos años y que el país está tan supeditado (sino más) a las crisis cíclicas que se dieron a lo largo de toda su historia. Por lo que, una vez más, lejos de estar blindados frente a las turbulencias provocadas por la crisis en los EEUU estaremos en el centro de la tormenta.

Crisis, devaluación y ¿crisis?

La recuperación económica posterior a 2002 estuvo marcada por la devaluación y las retenciones. La devaluación implicó pasar de una moneda que valía más de lo que debía (la ficción de que 1 dólar era igual a 1 peso) a una que está por debajo de su valor (el 3 a 1). El objetivo de este tipo de cambio era proteger al capital local dándole ventajas en la competencia internacional. De esta forma, muchas empresas que no estaban en condiciones de sobrevivir en los ‘90 renacieron de las cenizas. Se trata de capitales que por su pequeño tamaño tienen poca tecnología y emplean mucha mano de obra. Pero por esa misma razón desaparecerían (una vez más) junto al empleo que crearon si no contasen con la protección cambiaria. Por supuesto, también se beneficiaron de la devaluación los capitales más grandes radicados en el país, que vieron pesificados sus costos, en particular el pago de salarios. Entre estos beneficiarios se encuentra tanto el capital aplicado en la industria urbana como el aplicado al agro. Pero sostener este esquema no sale gratis. Mantener el peso por debajo de su valor implica una transferencia de riqueza hacia los capitales protegidos: por cada dólar reciben más pesos que si el Estado no interviniese. Para lograrlo, el Estado debe comprar todos los días dólares para generar escasez y que de esta forma suba el precio. A medida que sube el precio de la soja entran más dólares, entonces el Banco Central debe comprar más. Así, por un lado crecen las reservas en dólares, pero por el otro se genera una abundancia de pesos circulando. Una parte de esos pesos surgen de la recaudación real del Estado. Sin embargo una porción significativa de los pesos circulando son emisión sin respaldo, que pese a los esfuerzos del Banco Central de sacarlos de circulación emitiendo bonos (ver nota “¿Y dónde están las reservas?” en el Suplemento OME en este mismo número) implican una creciente oferta de billetes por encima del crecimiento real de la economía, trayendo inflación. El resultado es la suba de precios y, por lo tanto, de los costos de los insumos para los capitales industriales, que de esta manera pierden competitividad. Así, la protección que implica el tipo de cambio a 3 a 1 se esfuma en forma progresiva. Por ejemplo, las importaciones crecen más que las exportaciones y la relación con China la balanza ya se volvió deficitaria. El gobierno realizó pequeñas minidevaluaciones llevando el dólar a 3,20 pesos para compensar la inflación, pero esta acción tiene un límite porque implica la necesidad de emitir más pesos para comprar más dólares y por lo tanto estimular más la inflación. Con todo, gracias a la caída del dólar frente al euro todavía no se sintieron todas las consecuencias de la imposibilidad de seguir devaluando. Otra consecuencia de la inflación, aunque de poca preocupación para los capitalistas, es el empeoramiento de las condiciones de vida, ya que los salarios van corriendo detrás del aumento de precios, sobre todo en relación a los alimentos, siendo los trabajadores que cobran en negro o los empleados estatales los más afectados. Esta suba general de costos implica un riesgo creciente para los capitales protegidos que son parte fundamental del sustento político de Cristina Fernández de Kirchner. Para evitar que tengan pérdidas (y le quiten el apoyo), el Estado otorga subsidios directos e indirectos. Por un lado, mantiene las tarifas de los servicios, del combustible y del transporte a costos más bajos que los internacionales (aunque cada vez más altos en términos absolutos), compensando la menor recaudación de las empresas prestatarias con transferencias cada vez más grandes. Pero el aumento del gasto público no se agota en la compra de dólares y en los subsidios a las empresas. A esto hay que sumarle los vencimientos de la deuda externa que se acumulan todos los años y que, por los términos de la renegociación luego del default, quedaron atados al crecimiento del PBI y a la inflación. Es decir son cada vez mayores.

De dónde saca la plata

Sostener todo este andamiaje requiere un equilibrio permanente. Como dijimos, cada pata del castillo de naipes se ha desestabilizado. Mantener el tipo de cambio es cada vez más caro y la inflación se come su efecto proteccionista. En compensación, el gobierno debe aumentar los subsidios a los capitales. A los más chicos les da para que no se fundan, a los más grandes para que tengan ganancias como si recaudasen en dólares y así evitar que huyan del país. Además debe pagar la deuda externa. Todo esto sostenido sobre capitales que no logran exportar y progresivamente pierden peso en el mercado mundial. Sin embargo, pese a todo, es innegable que la situación post 2002 se ha sostenido bastante bien. Y eso teniendo en cuenta de que a diferencia de Menem que no pagaba la deuda externa, durante la gestión de Eduardo Duhalde y de Néstor Kirchner se le dio más a los acreedores internacionales de lo que ellos le dieron a la Argentina. Es que salvo la Venezuela de Hugo Chávez (que se beneficia con una tasa de interés más alta por el “favor”) nadie le quiere prestar a la Argentina. Ante la falta de financiamiento externo, el plus de recaudación por encima de lo normal (IVA, impuestos a las ganancias, por ejemplo) vino de la mano de las retenciones. Un impuesto cuya importancia en la recaudación total crece día a día, pasando de representar el 10% del total en 2003 al 13% en la actualidad. Esto ocurre gracias a la expansión china y en cierta medida a la especulación financiera, que produjeron un aumento espectacular de los precios de los granos, en particular la soja, lo cual permitió aumentar las retenciones, pasando del 20% en 2002 a rondar entre el 35% y el 40% del valor exportado en la actualidad. Pero la recaudación vía retenciones no alcanza por sí misma para sostener todo este andamiaje. En el 2007, gracias a la nacionalización de las jubilaciones, el Estado contó una recaudación extraordinaria que le permitió mantener la sensación de que todo seguía funcionando. Pero en el 2008, como no se puede nacionalizar dos veces lo mismo, ese recurso ya está agotado. El nuevo gobierno de Cristina apostó a dos vías para aumentar la caja. La primera fue volver, como hacía Menem en los ‘90, a pedir prestado más de lo que se le paga a los acreedores internacionales. Las cifras reflejan que por primera vez en 5 años la deuda, en el 2007, según datos del Ministerio de Economía, volvió a crecer en lugar de achicarse. Todavía, es cierto, en valores marginales. Para lograr que se le vuelva a prestar a la Argentina en el nivel suficiente como para que quede un extra después de pagar los vencimientos de la deuda externa, hacen falta más garantías. Para eso, es imprescindible la renegociación de la deuda con el Club de París y además garantizar que los capitales radicados en la Argentina de los países prestamistas (europeos y estadounidenses) no vean afectadas sus ganancias. Por lo cual, además de los subsidios tiene que garantizar el techo salarial y no devaluar más. La segunda vía de recaudación fue aumentar las retenciones. Entusiasmados por la fuerte suba de precios de la soja y el girasol, primero las subieron en diciembre. Pero como el precio siguió subiendo, el Gobierno vio la posibilidad de resolver una parte importante de su problema fiscal aplicando un mecanismo que dure hasta el final del mandato de la feminista número uno. Las retenciones móviles que llevaron al lock out agrario implican, no sólo una suba proporcional de las retenciones, sino que, en caso de que el precio siga subiendo, un intento de apropiación mucho mayor, a través de la fijación de un precio máximo. Una muestra de la necesidad acuciante que tiene el gobierno de recaudar para sostener el esquema explicado.

Enfrentamientos crecientes

Si por la fuerza del campo o por la caída de los precios internacionales, el gobierno viera reducir su recaudación se agudizarán las contradicciones explicadas. No le quedará otra opción que apelar por completo a los prestamistas internacionales. Pero no ya en condiciones de alguna negociación (por contar con una fuente de recaudación alternativa) sino con la debilidad de tener que aceptar todas sus exigencias. A saber, aumento de tarifas y valuación de la moneda para garantizarle una ganancia alta a los capitales que ellos representan. Por lo tanto, expondrá a los capitales más débiles a la quiebra con el consecuente aumento del desempleo. Otra opción, como pide Lavagna por ejemplo, es apelar a una mayor devaluación, con el riesgo de alentar la inflación a niveles incontrolables. O como ocurrió en 1989, una combinación de ambas: primero una fuerte hiperinflación para pasar luego a un esquema cambiario sobrevaluado. Pero la diferencia sustancial es que el escenario internacional parece diferente al de la década del ‘90: lejos de haber una oferta de capital financiero abundante, la crisis internacional lleva hoy a una reducción del crédito. Así ante un escenario de contracción, la situación parece ser aún más complicada que en otras crisis. Ahora bien, si el gobierno logra disciplinar al “campo” y mantiene el esquema actual, la masa de riqueza disponible tampoco será tan alta, aún cuando la burbuja de precios agrarios no explote. De esta forma sólo se habrá retrasado la explosión, simplemente porque no hubo, durante la era K, ningún cambio de fondo en la acumulación de capital en la Argentina. Así, por la vía que sea, el gobierno está destinado a tener que enfrentarse a peores condiciones que en los años anteriores. Los enfrentamientos se agudizarán entre las diferentes fracciones de la clase dominante, pero sobre todo los ataques a la clase obrera serán aún mayores. En un contexto de mayor debilidad por arriba, será cuestión de prepararse para que los de abajo hagamos que ellos sean los que paguen los costos.

Notas

* Para ver un análisis detallado de cada problemática aquí tratada ver la sección Cuestión Agraria en www.razonyrevolucion.org.ar, con todos los artículos publicados en El Aromo sobre el tema.