Exportadora de ilusiones

China en el epicentro de la crisis mundial

Bruno Magro

OME

Muchos capitalistas tienen la ilusión de que la expansión china los salve de la crisis. En realidad, el crecimiento de ese país obedece a la explotación de obreros muy baratos. Sin embargo, esta fórmula tampoco garantiza el éxito: con la caída del comercio global se acumulan los stocks de mercancías sin vender. Ante la baja de la actividad, los trabajadores empiezan a rebelarse y muestran que no están dispuestos a ser víctimas de nuevos engaños.

Al igual que a finales de 2008, la economía china siente las esquirlas del estallido de la crisis mundial. Desde inicios de 2012, las exportaciones han perdido dinamismo. Las mercancías no vendidas comienzan a apilarse en los depósitos, la inversión privada en el sector industrial muestra síntomas de desaceleración y el fantasma de las movilizaciones obreras hace su reaparición.

Con este estado de cosas, la onda expansiva de la crisis mundial vuelve a desnudar los límites de la economía china. A diferencia de lo acontecido a finales de 2008, el gobierno asiático cuenta con menores márgenes de maniobra para suavizar la desaceleración económica y, con ello, la destrucción del capital sobrante y la reaparición de conflictos sociales que cuestionen la estabilidad política del país.

Una rueda más del engranaje

Como hemos desarrollado en otras ediciones de El Aromo, la exitosa inserción de China en la economía mundial convirtió a su economía en el taller del mundo y en su principal acreedor. Desde principios de la década de 2000, su economía creció a la luz de inversiones de capital orientados a la explotación de mano de obra barata para la producción y/o ensamblaje de mercancías con destino de exportación hacia las economías más desarrolladas. Sin embargo, este crecimiento también se dio a la sombra de convalidar y contribuir a la creación de capital ficticio y postergar así el doloroso proceso de depuración del capital sobrante y el relanzamiento de la acumulación de capital a escala mundial.

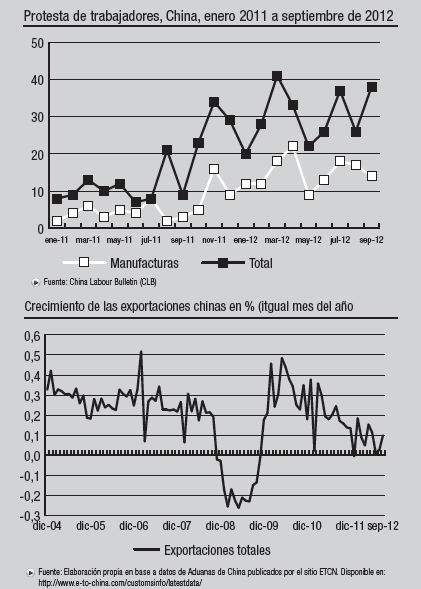

Por eso, lejos de tener inmunidad, China es parte constitutiva de la crisis mundial en marcha. En el segundo trimestre de 2012, el PIB acumuló un crecimiento de 7,6%, contra 8,1% del primer trimestre, su nivel más bajo desde finales de 2008. Muchas ramas de la producción están experimentando la acumulación de productos no vendidos y el problema de no contar con lugar suficiente para depositarlos. Tal es el caso de la industria automotriz. Entre enero y septiembre de 2012, la venta de motos cayó el 11%. La venta de utilitarios y vehículos comerciales acumularon una caída de 8,82%. En cuanto a los automóviles, si bien cayeron el 1,75% en relación a septiembre 2011, acumularon un crecimiento de 3,37% en los primeros 9 meses del año [1]. Las fábricas de autos operan al 65% de su capacidad instalada. Los empresarios siguen invirtiendo en la construcción de nuevas plantas [2], pero el futuro de la industria automotriz china hace recordar a las automotrices de Detroit de los años ‘80.

Por su parte, la inversión comenzó a desacelerar su marcha. Entre enero y agosto de 2012, la inversión bruta interna fija (IBIF) acumuló un crecimiento de 20,2%. En igual período de 2011, el crecimiento había sido 25%. La IBIF privada, que representa el 62% de la IBIF total, también registró una desaceleración en su marcha. En igual período de 2012, el crecimiento acumulado por la IBIF privada fue de 25,1%, muy por debajo del 35% registrado entre enero y agosto de 2011.

Dada las características de la economía china, gran parte de esta acumulación de inventarios se debe a la desaceleración de sus exportaciones. Entre enero y septiembre de 2012, las exportaciones acumularon un crecimiento de 7,4%, muy por debajo del 22,7% registrado en igual período de 2011. La Unión Europea y EE.UU. representan el 34% del total exportado por China [3]. Las exportaciones a la Unión Europea registraron una caída de 5,6% en relación a enero-septiembre de 2011. En el caso de EE.UU., las exportaciones mostraron un crecimiento interanual de 9,6%, inferior al 14,7% registrado en igual período de 2011.

El problema de China es la forma en la cual se ha “acoplado” al mercado mundial. Orientada a la producción-ensamblaje-exportación de manufacturas a “occidente”, la estructura de la economía china se fue conformando según su inserción en la economía mundial [4]. Desde 2001, la participación del consumo privado en el PIB cayó del 45% a 33%. La IBIF, por su parte, subió su participación en el PIB del 36% al 48%. En el caso de las exportaciones, la participación en el PIB subió del 20% al 35% en 2006. Desde entonces, y sobre todo luego de la crisis de 2008, su participación cayó a valores cercanos al 25-26% [5]. En suma, la economía china se ha vuelto el taller del mundo, orientando su producción para la exportación y activando un proceso de acumulación de capital exacerbado por una demanda que promete pagar, pero que hasta ahora no ha cumplido [6].

Leña del árbol caído

Desde inicios de 2012, y al igual que a finales de 2008, el gobierno chino se encuentra entre la espada y la pared. Los obreros comienzan a movilizarse en reclamo de mejores condiciones laborales y en defensa de sus puestos de trabajo. Los fantasmas de nuevos conflictos sociales vuelven a escena. Durante los primeros 9 meses de 2012, se registraron 271 protestas, un 48% más que en todo el 2011. Las protestas provenientes del sector manufacturero fueron 144, un 115% más que las registradas el año pasado [7].

Frente a este resurgir de las protestas obreras, y en un clima de desaceleración económica que pone al desnudo las “verdades” que alimentaron el crecimiento de la economía china, ¿cuál fue la reacción del gobierno? No muy diferente a la de finales de 2008. En esta ocasión fueron los gobiernos locales quienes salieron a anunciar sus propios planes de estímulo. El intendente de Chongqing, ciudad ubicada al sur de Guangdong, anunció un plan de estímulo por 236 mil millones de dólares orientado a 10 ramas industriales que sería implementado en el curso de 4 años. Recién a la semana de este anuncio, el gobierno central salió a comunicar un plan de obras para la construcción de carreteras y líneas de subte por 136 mil millones de dólares.

Sin embargo, la implementación de políticas keynesianas y de corte “mercadointernista” solo ayuda a posponer el problema al precio de contribuir a aumentar la sobreinversión y creación de capital ficticio. Tal y como lo demuestra el plan de inversiones y créditos por 586 mil millones de dólares anunciado a finales de 2008, este tipo de medidas apenas permiten retrasar la depuración del capital sobrante, necesario para la recuperación de la tasa de ganancia. Por el momento, el gobierno chino siente que puede cargar sobre sus espaldas el lastre de una economía que ha crecido a la sombra de acumular promesas de pago que solo terminan por profundizar las contradicciones inherentes al mundo capitalista: sobreproducción, sobreinversión y caída de la tasa de ganancia. Por ende, y a esta altura de los acontecimientos, cabe preguntarnos: ¿hasta cuándo el gobierno chino va a poder refugiarse en el endeudamiento público?, ¿hasta cuándo seguirá financiando los déficits de EE.UU. y el salvataje al euro con la esperanza de que volverán a crecer?, ¿hasta cuándo va a poder mantener dentro de los límites de la explotación capitalista el descontento de millones de obreros chinos que, frente a la inestabilidad laboral, amenazan la gobernabilidad política?, ¿hasta cuándo las economías exportadoras de recursos naturales y agrícolas van a seguir en la ilusión de que la crisis mundial les es ajena?

NOTAS:

[1] Datos de la Asociación de Fabricantes de Vehículos de China. Disponible en http://www.caam.org.cn/AutomotivesStatistics/20121017/1805080086.html

[2] Bradsher, Keith: “China confronts mounting piles of unsold goods”, New York Times, 23/08/2012. Disponible en http://www.nytimes.com/2012/08/24/business/global/chinas-economy-besieged-by-buildup-of-unsold-goods.html?pagewanted=all

[3] Elaboración propia en base a datos publicados por la Aduana de China. Disponible en http://www.e-to-china.com/customsinfo/latestdata/

[4] Magro, Bruno: “Triángulo barranca a bajo. Acerca de la crisis mundial y sus efectos en la economía china”, El Aromo, nº 45, 2008.

[5] Datos publicados por el National Bureau of Statistics of China (NBSCN). Disponibles en http://www.stats.gov.cn/english/statisticaldata/yearlydata/

[6] Gualard, Mylène: “Los problemas de la sobreacumulación en China”, en Revista de Economía Crítica, 1º Semestre de 2011. Disponible en http://www.herramienta.com.ar/herramienta-web-4/los-limites-del-crecimiento-chino

[7] China Labour Bulletin. Disponible en http://www.numble.com/clbmape.html

[8] http://articles.marketwatch.com/2012-08-22/economy/33305698_1_stimulus-packages-new-stimulus-zhiwei-zhang

[9] Magro, Bruno: “Operación dragón. La crisis mundial y la situación China”, en El Aromo, nº 46, 2008.