![]()

Pablo Pereira

Colaborador

Semanas atrás, Turquía saltó a primera plana debido a la devaluación y a la crisis económica. Aquí el tema se siguió con particular interés debido a que, como con la Argentina, la economía turca sufrió el alza de tasas en los EE.UU. Esto provocó el fenómeno conocido como fly to quality (vuelo a la calidad), consistente en la salida de capitales de las economías “emergentes”, más frágiles en términos financieros, hacia plazas más seguras como la yanqui. Este movimiento, si bien se dio en forma generalizada, impactó en forma más aguda en países con mayores desequilibrios externos. Es así que el peso argentino se depreció en más de un 100% contra el dólar en lo que va de 2018; la lira turca un 60% entre mayo y septiembre. La economía turca, además, sufrió las “represalias” de Trump, que subió aranceles al acero y al aluminio de este país, en el marco de tensiones entre ambos gobiernos.i Otras monedas también reflejaron esta situación, aunque con menor intensidad, como el real brasileño (30%). La devaluación en Turquía, como en Argentina, disparó la inflación: en agosto-septiembre fue de casi 9%, acumulando un interanual del 24,5%, en una economía que de 2004 a 2017 tuvo apenas un 8,4% anual promedio.

Semanas atrás, Turquía saltó a primera plana debido a la devaluación y a la crisis económica. Aquí el tema se siguió con particular interés debido a que, como con la Argentina, la economía turca sufrió el alza de tasas en los EE.UU. Esto provocó el fenómeno conocido como fly to quality (vuelo a la calidad), consistente en la salida de capitales de las economías “emergentes”, más frágiles en términos financieros, hacia plazas más seguras como la yanqui. Este movimiento, si bien se dio en forma generalizada, impactó en forma más aguda en países con mayores desequilibrios externos. Es así que el peso argentino se depreció en más de un 100% contra el dólar en lo que va de 2018; la lira turca un 60% entre mayo y septiembre. La economía turca, además, sufrió las “represalias” de Trump, que subió aranceles al acero y al aluminio de este país, en el marco de tensiones entre ambos gobiernos.i Otras monedas también reflejaron esta situación, aunque con menor intensidad, como el real brasileño (30%). La devaluación en Turquía, como en Argentina, disparó la inflación: en agosto-septiembre fue de casi 9%, acumulando un interanual del 24,5%, en una economía que de 2004 a 2017 tuvo apenas un 8,4% anual promedio.

Los parecidos entre Turquía y la Argentina llevaron al personal político criollo a justificar la situación local como efecto pasajero de un “shock” externo, casi sin relación con la estructura interna. No obstante, en ambos casos (argentino y turco) hay condicionantes internos que explican la profundidad de la crisis. En este artículo, analizamos brevemente la estructura del país de la medialuna para entender la situación y las enseñanzas para los trabajadores en la Argentina.

La formación de la República y la expansión del capital en Turquía

Durante el siglo XIX, las relaciones capitalistas se extendieron rápidamente por el Imperio Otomano. El capital occidental ingresó para financiar infraestructura de transporte (capital inglés para ferrocarriles), y para generar la estructura del Banco Central (capital francés). Asimismo, estableció fuertes vínculos financieros con el imperialismo alemán, con quien se alineó en la Primera Guerra Mundial. Luego de la derrota de las Potencias Centrales, movimientos nacionalistas turcos derribaron la monarquía y fundaron la República. El Estado contó con el apoyo de las potencias occidentales en tanto la joven república se comprometió a combatir a los comunistas y otras fuerzas guerrilleras formadas por campesinos. Por ello, la lucha por la independencia nacional turca no se trató de una guerra contra las fuerzas imperialistas sino contra la ocupación griega en occidente y contra los armenios en oriente (genocidio armenio). La nueva república se constituyó sobre la vieja estructura del estado otomano, que consistía en la burocracia civil-militar y en los grandes propietarios, con estrechas relaciones con el capital occidental.

En los ’30, la crisis propició una mayor participación del estado en el sector industrial. Se desarrolló la estrategia de “Planes Quinquenales”, que fortalecieron el papel de la burocracia estatal y del partido único. Esto fue acompañado por una fuerte represión sobre la población trabajadora y sobre minorías (griegos, armenios, judíos). Luego de la Segunda Guerra, y por los cambios en los alineamientos internacionales producidos por el conflicto, se implementaron reformas liberales: la participación de nuevos partidos en la vida política, la regulación de las relaciones laborales y la creación de sindicatos. En ese entonces, estableció fuertes lazos con los EE.UU., lo que se reflejó en la incorporación a la OTAN (1952), el envío de tropas a la guerra de Corea, y la inclusión del país en el Plan Marshall. A nivel interno, el régimen continuó siendo profundamente autoritario, como lo demuestra el hecho de que el socialismo recién pudo participar de forma legal en 1960, el derecho a huelga y la negociación colectiva se sancionaron en 1963 y la prohibición de “propaganda comunista” siguió en vigor hasta 1990.

Las bases contemporáneas de la acumulación

La economía turca fue conformándose como fuente de mano de obra barata para la producción de manufacturas en lo que sería la Unión Europea, sobre todo para la acumulación en Alemania.ii Ya desde 1963 estableció relaciones comerciales con la CEE, que se consolidaron en 1996 con la Unión Aduanera entre ambos espacios. Este acceso preferencial a los mercados europeos le permitió posicionarse como productora de manufacturas simples con bajos costos de mano de obra en tanto que el Arancel Externo que comparte con la Unión posibilitó diferenciarse de la competencia de manufacturas de origen asiática con menores precios. En efecto, para la segunda mitad de los ’90, más de un 25% de sus exportaciones correspondían aún a artículos de la confección.iii Sus principales destinos eran los países de la UE (Alemania, Reino Unido, Italia, Francia), los EE.UU y Rusia. Durante los últimos años, transformaciones globales en ciertas ramas como la producción de vehículos, diversificaron la matriz exportadora del país. De hecho, Turquía pasó de ser el 24° productor mundial de automóviles en 1999 (con 297 mil unidades) a ser el 14° en 2017, con casi 1,7 millones de vehículos fabricados, de los cuales se exporta más de la mitad. En la actualidad, el 16% de las ventas al exterior corresponden a productos de la industria textil y de la confección, otro tanto a la exportación de vehículos y un 12% a la manufactura de metales. En cuanto a partidas específicas, vehículos y calderas, máquinas y aparatos mecánicos acaparan el mayor monto de exportación (24 y 14 mil millones de dólares en 2017 respectivamente), seguidos por piedras y minerales preciosos (casi 11 mil millones de dólares, sobre todo oro). En los últimos años, se agregaron a sus destinos países de Medio Oriente (Emiratos Árabes e Irak, que ocuparon el 3° y 4° lugar entre los destinos de mercancías turcas en 2017).

A la provisión de bienes a la economía europea se le suma la (relativamente) abundante mano de obra turca, que contabiliza casi 33 millones de personas, de las cuales 29 se encuentran ocupadas. En población total, por encima de los 80 millones, solo es superada en la UE por Alemania (81 millones) y está muy por encima de la población de Francia (66 millones). Esta condición demográfica es uno de los factores que habilitaron al desarrollo de sectores como la producción de automóviles, especialmente ensamblado, prendas de vestir, químicos y petroquímicos, entre otros.

A su vez mantiene cierto potencial en la producción de mercancías agrarias y alimentos, debido a que el sector rural obtiene subsidios para su producción. El país cuenta con aproximadamente 24 millones de hectáreas bajo cultivo, donde se cosecha trigo, cebada, maíz, girasol, algodón y remolacha azucarera. Turquía tiene cerca de 55 millones de cabezas de ganado (más de la mitad ovejas y un quinto de cabras), con las cuales se producen carnes, lácteos y sus derivados y materias primas para la industria de la indumentaria.

Como señalamos, la relación con los países de la zona euro es fundamental para el país: 44% de sus exportaciones se dirigen a esa región. De esta manera, es posible decir que se posiciona como intermedio entre la baratura de las mercancías provenientes de Asia meridional y oriental y los altos costos laborales en términos comparativos en el núcleo de Europa. Merced a su relación histórica con estas potencias, reproduce su proceso de acumulación sobre la base de la relativa baratura de su mano de obra para la producción de mercancías industriales de contenido tecnológico medio-alto para el mercado del Viejo Continente.

La coyuntura de la crisis

Turquía es la 16° economía por el tamaño de su PBI. Su tamaño es un 7% de la economía de los EEUU, un tercio de la alemana y un 40% en relación a Francia. Es 1,6 veces más grande que Argentina. En cuanto a su comercio exterior, es la 29° economía exportadora y el 24° importador mundial. El país importa gran cantidad de insumos y piezas, máquinas-herramientas, materias primas (hierro, cobre, algodón) y otros productos que también exporta (vehículos, calderas). Sus proveedores son los países más avanzados de la UE, y otros como Corea (bienes intermedios y de capital), China y Rusia, sobre todo en energía, su principal rubro de importación (en 2017, 37 mil millones de dólares, un 16% de las importaciones). La inserción de la economía turca en el comercio mundial la conduce a depender fuertemente de los precios de los insumos intermedios, bienes energéticos y de capital que importa y que repercuten en forma de fuertes desequilibrios comerciales. A su vez, la balanza se ve afectada por el precio de los commodities exportables. Por ejemplo, el oro que luego de su pico de septiembre de 2011 (1.766U$S la onza en Londres), inició una caída libre y acumula un retroceso del 32% al mismo mes de 2018. Asimismo, la desaceleración de los países europeos luego de la crisis financiera internacional del 2008 hizo que el comercio exterior turco se resintiera e ingresara en reiterados periodos de déficits comerciales y de cuenta corriente. En consecuencia, el saldo comercial es fuertemente deficitario: en 2001-2017, las exportaciones cubrieron solamente un 65% del valor de las importaciones. En el período 2010-17 el déficit comercial anual promedio fue de 80,3 mil millones de dólares, diez veces más que el déficit comercial argentino durante el último año. Mediante el saldo de turismo, la economía turca “recupera” 24 mil millones de dólares promedio por año, lo que si bien es un monto considerable, no alcanza a cerrar el déficit de comercio. En cuanto a la inversión extranjera directa, en 2007 había trepado a 19.137 millones de dólares; pero desde entonces viene en retroceso, alcanzando apenas 7.532 millones en 2017. Entre enero y agosto del corriente año, solo registró 3.908 millones. Por estos motivos, en el balance de pagos la cuenta corriente muestra un déficit anual promedio de 48.374 millones de dólares en el lapso 2010-2017. Para el corriente ejercicio (enero-agosto), según el Banco Central, ya se ubica en torno a los 51.000 millones.

El déficit fiscal (resultado primario) en 2017 fue de 11.176 millones de dólares. La cuenta financiera también arroja una salida neta en términos históricos. El promedio de 2010-17 fue de 44.705 millones de dólares anuales. La salida neta de reservas del Banco Central, acelerada en los últimos meses para contener el valor de la moneda, acumula entre enero-agosto del corriente un monto de 13.400 millones de dólares. Los activos de reserva oficiales disminuyeron un 11,8% (correspondientes a una caída del 10,4% en moneda extranjera y del 17,2% en oro). Como dato al respecto, según los analistas internacionales, la crisis podría tener serias secuelas de efecto “contagio” en la banca europea, que tienen inversiones considerables en activos financieros en este país (entre otros, el BNP Paribas, el Unicredit y el BBVA).

En Turquía, como en Argentina, la deuda juega el papel de cubrir los déficits de las cuentas económicas. El endeudamiento en moneda extranjera alcanzó en 2017 un 53% del PBI. Esto es 454.800 millones de dólares. A ello se le agrega el endeudamiento interno, que suma un equivalente a 146.700 millones de dólares. Entre ambos, el nivel de deuda pública se acerca al 71% del PBI.

Y los déficits estructurales

Como señalamos, la crisis internacional no dejó indemne a la economía turca. Como en nuestro país, las recetas que se diseñaron para responder apuntan al manejo de variables de política monetaria y fiscal para estabilizar las cuentas. En el mediano plazo, un recorte de gastos del orden de los 60 mil millones de liras (hoy, cerca de 10 mil millones de dólares), principalmente en obra pública. En lo inmediato, la reducción del mínimo legal de reservas en divisas de los bancos, para que adquieran liras; restricción de transacciones con externos para reducir las operaciones de especulación (la práctica de pedir préstamo en moneda local para adquirir divisas). Además, si bien el presidente Erdogan se resistía a ello debido a que basó parte de su popularidad en una política de dinero barato para consumo interno, se dictó una suba de la tasa de interés (al 24%) como intento de contener la corrida a divisas fuertes y la inflación. En este punto se mete en un callejón sin salida, ya que la suba de tasas generaría más carga para los endeudados (hogares, sectores de la economía), aunque dejar vía libre a una mayor devaluación perjudicaría a las empresas que tienen deudas por el equivalente a 200 mil millones de euros con el exterior.

A su vez, la administración Erdogan negocia con otros prestamistas internacionales, como Rusia o Qatar, estado con quien suscribió un swap por 15 mil millones.iv Como única contrapartida “positiva”, el turismo hacia el país de la medialuna mostró un incremento en los últimos meses debido a la baratura frente al euro.v

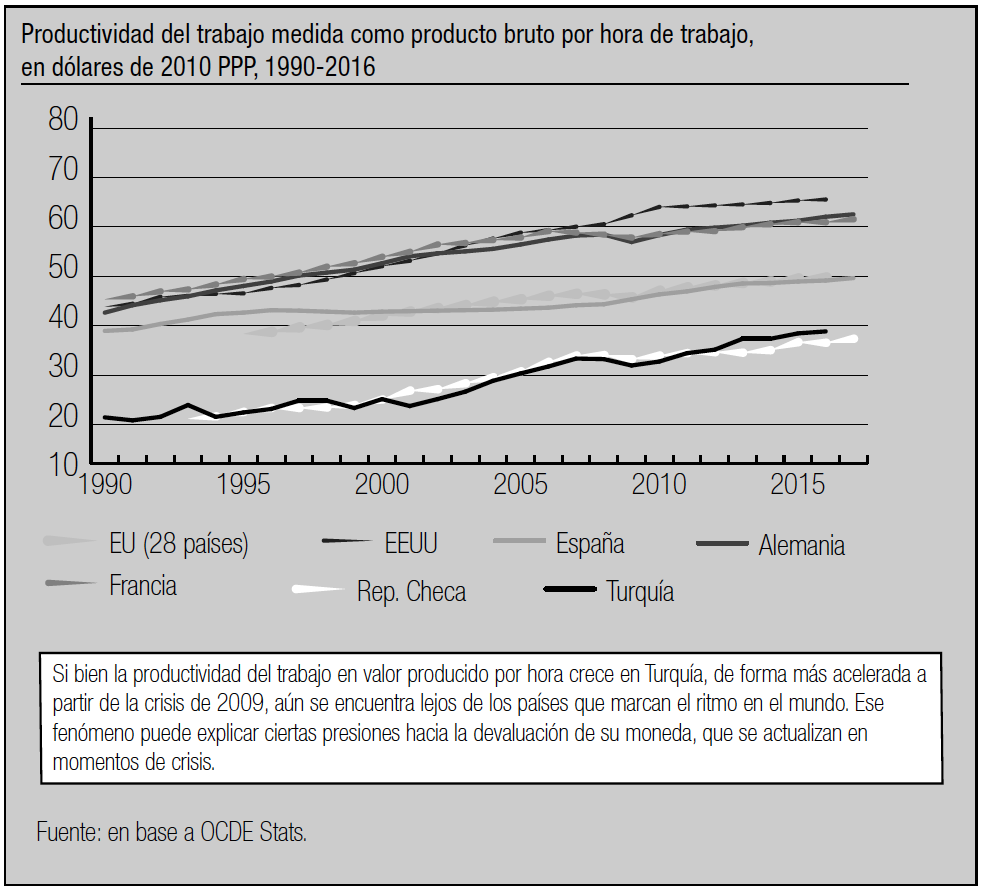

Con estas medidas, el gobierno busca estabilizar la moneda y las variables generales. Pero como ocurre en Argentina, esto es como echar un vasito de agua en un incendio. Si bien en el corto plazo podrían, como mucho, estabilizar momentáneamente la situación, no modifican los déficits de la estructura turca. A pesar de que Erdogan acuse a Trump de declararle una guerra económica, y culpe a los EE.UU. de comportarse como un “lobo salvaje”, el problema de fondo no está en la actitud de la Casa Blanca, sino en la competitividad del capital que acumula en ese espacio nacional. La productividad del trabajo turco, medido en producto por hora trabajada según la OCDE, era en 2016 de 36,8 dólares. Un dólar más que la productividad checa, pero lejos de los 59 de Francia, los 60 de Alemania, e incluso de los 47 de España (que también es el promedio de la UE). También, de los 63,5 de los EE.UU. A nivel físico, eso se ve en el sector automotriz: mientras en Turquía el promedio de 2016 fue de 40 unidades fabricadas por trabajador, en EE.UU. se ubicó en las 72. Eventualmente, la devaluación puede permitir cierta recuperación por la vía salarial: Turquía tiene uno de los costos laborales más bajos en la industria, con 6,09 dólares por hora, inferior a los de la República Checa (10,7), Hungría (8,6) o Polonia (8,53); aunque aún lejos de países que compiten en el mercado manufacturero mundial por esa vía (México que tiene 3,91, Vietnam con 2 o la India con 1,7, por ejemplo) o de otras naciones de la región (Bulgaria con 4,4 o Rumania con 5). De hecho, la aparición de proveedores de manufacturas baratas como China, o más recientemente Vietnam, ponen un límite a su capacidad exportadora vía bajos salarios más allá de la UE. Aunque la devaluación permita una recuperación momentánea de competitividad, la conjunción de devaluación e inflación posiblemente afecte al consumo interno, una de las bases de la fuerza de Erdogan. Como se observa, y al igual que en la Argentina, las “salidas” bajo estas relaciones sociales no traerán ningún beneficio a los trabajadores, sino un empeoramiento en sus condiciones de vida.

Gráfico 1. Balance de cuenta corriente de Turquía, millones de dólares corrientes, 1995-2017

Gráfico 2. Productividad del trabajo medida como producto bruto por hora de trabajo, en dólares de 2010 PPP, 1990-2016

Notas

iEl País, 11/8/18, https://goo.gl/WAquHD

iiPara una descripción de los trabajos que realizaban los turcos en Alemania en los ’80 como mano de obra barata y en pésimas condiciones, ver Wallraff, Günter: Cabeza de turco, Anagrama, Madrid, 1999.

iiiLos datos a partir de este acápite corresponden a información disponible en Instituto Turco de Estadística (TUIK), OCDE, CIA Factbook y Banco Central de Turquía.

ivReuters, 19/8/18, https://goo.gl/RaEpzz y Banco Central Turquía, 20/8/18, https://goo.gl/4giZVg.

vEl Sol de México, 27/9/18, https://goo.gl/FkhhJx