Por Cristian Morúa y Emiliano Mussi – En El Aromo anterior señalábamos cómo se desaceleraba la creación de empleo llegando incluso, a partir de finales de 2007, a registrarse expulsión de mano de obra. Esto no es causalidad, sino un resultado previsible dadas las particularidades del crecimiento industrial en nuestro país. Es que a medida que a la industria local se le agotó la posibilidad de crecer sobre la base de la mayor utilización de capacidad instalada, comenzó a mostrar signos de desaceleración, llegando al 2008 a sostenerse principalmente en las industrias de mayor composición orgánica: la metalúrgica y la automotriz.

Por Cristian Morúa y Emiliano Mussi – En El Aromo anterior señalábamos cómo se desaceleraba la creación de empleo llegando incluso, a partir de finales de 2007, a registrarse expulsión de mano de obra. Esto no es causalidad, sino un resultado previsible dadas las particularidades del crecimiento industrial en nuestro país. Es que a medida que a la industria local se le agotó la posibilidad de crecer sobre la base de la mayor utilización de capacidad instalada, comenzó a mostrar signos de desaceleración, llegando al 2008 a sostenerse principalmente en las industrias de mayor composición orgánica: la metalúrgica y la automotriz.

La crisis internacional actual ha venido a ocultar este proceso previo. En efecto, en la medida en que todos tienen la mirada puesta en la turbulencia mundial, se olvida el hecho que la economía argentina ya venía en caída desde al menos fines de 2006. La crisis mundial se sobreimprime a esta tendencia local, barriendo el crecimiento industrial de los últimos años, mostrando los límites incluso de estas dos ramas principales. Algo que se comprueba a partir de que en el mes de octubre tuvieron que suspender personal en diferentes turnos y horas extras. Así, aunque la crisis nuble la vista de algunos distraídos, la Argentina es incapaz de desarrollar competitividad por fuera del sector agrario. Es decir que es una experiencia histórica agotada, a pesar de las ilusiones que generó el kirchnerismo.

Enfriamiento

La Argentina presenta una debilidad estructural para desarrollar industrias competitivas a nivel internacional. Esto se debe a que la industria local no logra, salvo escasas excepciones (Arcor o Siderca)1, niveles medios de productividad mundial. Tampoco cuenta con bajos costos salariales que compensen sus bajos niveles de productividad2. Al no ser competitiva, la industria nacional históricamente debió recurrir al proteccionismo estatal para que viabilizar su existencia. De otra forma, sería devorada por la competencia internacional. Este proteccionismo actúa mediante medidas coyunturales para frenar ese condicionamiento económico. Por ejemplo, a través de devaluaciones, impuestos a las importaciones, etc.

Esto mismo pasó con la devaluación del 2002. Por medio de una confiscación del salario del trabajador, se le dio un respiro a estos capitales ineficientes. Desde entonces, varios sectores industriales crecieron a tasas importantes. Sin embargo en el último tiempo se evidencia un desaceleramiento. En primer lugar, la industria tiende a crecer cada vez menos. Mientras que en el 2003 lo hizo al 16%, en el 2006, creció a la mitad. En el 2008, la desaceleración llegó al punto tal que la industria sólo creció 1,5% durante los primeros ocho meses. Esto nos indica una creciente desaceleración de la producción industrial. En este proceso, las ramas más perjudicadas son las que cuentan con menor composición orgánica de capital (mayor proporción de obreros por máquina), como la textil. En ese sentido, la cámara de la indumentaria aprovecha el clima ambiente y afirma que la “la crisis internacional afecta de manera directa al sector”, lo que es cierto pero olvida que el proceso viene de antes. Por supuesto, ruega por “medidas de protección para el empresariado nacional”3.

El sector de la construcción no escapa a este movimiento. Si bien fue uno de los motores del crecimiento económico post-devaluación, tal impulso se está agotando, al igual que la industria. A partir del 2003, el resultado de la comparación porcentual interanual4 es cada vez menor: para el 2003 fue del 41%5 y siguió bajando en los años sucesivos. En la actualidad no alcanzaría al 4%. Este dato cobra más relevancia al saber que la inversión en obras públicas cayó en el último tiempo, obligando a suspender 60.000 obreros de este sector6. Es importante tener en cuenta que la inversión en construcción representa más de la mitad de la inversión total del país. Sólo en 2006 fue superior al 60%.

En este contexto de enfriamiento de la industria, no se registró un crecimiento de la capacidad instalada que nos permita tener perspectivas de crecimiento. Es que la utilización de la infraestructura instalada en las industrias argentinas se mantiene constante desde hace cuatro años, estancándose entre el 72 y el 73,5%. No se verifica una ampliación de la misma que pueda soportar el aumento constante que se viene dando en la producción. Pues del 2003 al 2007, el crecimiento de la producción fue del 35,2%, y la ampliación de la infraestructura instalada fue de 20,3%, un 42% menor. Estos datos ponen en evidencia un límite de producción para la las industrias nacionales.

Del mismo modo, si tomamos la inversión, vemos que para el segundo trimestre del 2008 estuvo por arriba de los 80 millones de pesos, monto superior al 25% del 1998. De todas formas, comprobamos que se está desacelerando. Si analizamos la variación porcentual de los segundos trimestres, último dato disponible, vemos que en 2004 creció un 37%. Ya para el 2006 era de la mitad. En el segundo trimestre del ´08 está aún más bajo, alcanzando un 12%. Como vemos, el panorama no es del todo alentador, más aún en el marco de la sequía de capitales producida por la crisis internacional.

Bases endebles

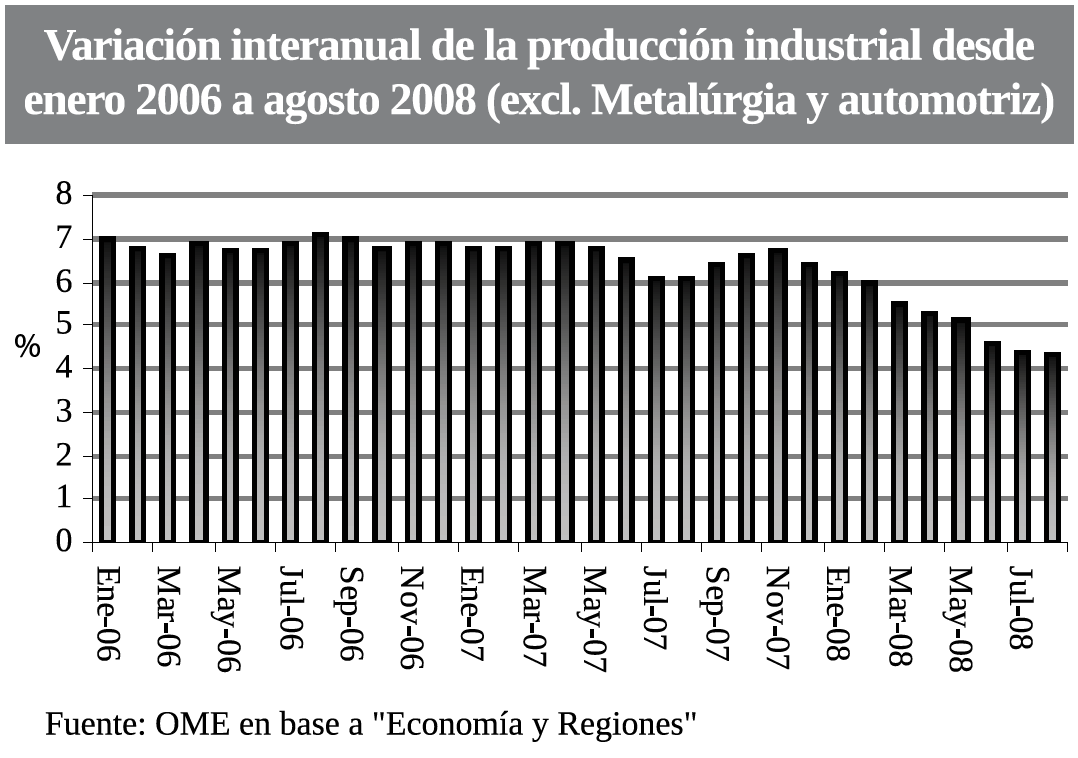

Ahora bien, si el desaceleramiento de la industria se viene dando en forma continua, no todas las ramas evolucionan de la misma manera. La desaceleración es muy pronunciada en la generalidad de las industrias (ver gráfico) y sólo dos ramas industriales son las que sostienen en gran parte el crecimiento productivo: la metalúrgica y la automotriz. Como dijimos, son las que tienen mayor composición orgánica de capital. Comparando el promedio de 2007, con el promedio de los primeros 8 meses de 2008, vemos que éste se incrementó en un 4%. Pero si evaluamos particularmente a estas industrias, estableciendo la misma comparación, estas solas crecieron en un 19% En igual cálculo, las industrias restantes registran solamente un aumento del 0,8%.

La pregunta entonces es ¿pueden estas dos industrias mantener el crecimiento industrial como hasta ahora? Hay que tener en cuenta diferentes cuestiones. La utilización de la infraestructura instalada de la industria de metales básicos desde el 2003 hasta el día de hoy, se encuentra por encima del 92%, superando el récord del 86% en 2007. En los últimos veinte meses registrados (enero de 2007 a marzo de 2008), dicha capacidad se amplió en menos de un 5%. En definitiva, se hace evidente que la industria metalúrgica está llegando a un cuello de botella. En cambio, las industrias automotrices están trabajando a niveles inferiores de capacidad (en torno al 60%). En dicha industria el crecimiento de la capacidad fue mayor que en el resto, aumentando un 19% en el último año y medio. Así las cosas, pareciera ser que, si bien, las industrias de metales básicos estarían limitadas porque utilizan su capacidad al máximo, las automotrices tendrían alguna potencialidad para colocarse como abanderadas de la industria nacional, expandiendo su producción.

Sin embargo, esta apariencia choca contra la realidad. La industria automotriz local no ganó en competitividad a pesar del crecimiento de su producción. Es así que, si bien en términos absolutos se superaron los niveles de producción del mejor año de la década pasada, no logró ampliar su participación en el mercado mundial. Esto se debe, a que la Argentina se encuentra muy por debajo de la productividad necesaria para competir en el mercado mundial: mientras en 2006 Japón producía 70 autos por obrero, acá apenas 20. Tampoco sus costos laborales son lo suficientemente bajos como para compensar esa escasa productividad. A pesar de la confiscación del salario provocada por la devaluación del 2002, los costos salariales de la industria automotriz nacional continúan por encima de sus competidores directos, Brasil y México. La baja competitividad de la industria automotriz local la convierte más en una carga que en otra cosa. Es que la Argentina se especializa en el ensamblaje de autopartes, en su mayoría importadas y, desde 2004, la importación total de unidades es mayor a la exportación7.

Las industrias automotrices y metalúrgicas, junto con otras (electrodomésticos, construcción y electrónicas), comenzaron a partir de octubre un “paro” virtual. Es decir, debieron suspender al personal en diferentes turnos y horas extras. Porque parte del valor de sus productos, al tener en su mayoría componentes importados, está atado al valor del dólar. El importe de esta divisa fluctúa constantemente en el país debido a la crisis internacional. Esta incertidumbre generó en estas industrias una pausa en la producción al no saber cual será el valor mismo del producto terminado8. En concreto Peugeot-Citröen comenzó a suspender una hora por turno, General Motor tiene planificado suspender su producción la última semana de octubre9. FiatAuto paralizó su planta y suspendió al personal durante dos días.

Estos paros se ven en el conjunto de la industria: la industria maderera, la industria del calzado, la de plástico, la textil y autopartes, comienzan a recortar jornadas, suspender personal, anticipar vacaciones10. Incluso el gobierno comenzó a realizar medidas para frenar el impacto de la crisis en la industria, limitando la importación de ciertos productos “sensibles” y que podrían venir a precios más bajos de los reales, ya que son los excedentes de los países afectados por la crisis. Debido a esto se mejoraron los mecanismos de denuncias de mercancías, confeccionando una lista de 120 productos – 50 textiles, 50 metalúrgicos y 20 de línea blanca (heladeras, lavarropas, etc.) con el fin de que no ingresaran al mercado interno. Además se busca frenar especialmente las importaciones de ciertos países: China, Malasia, Taiwán, Corea y Estados Unidos. Un ejemplo ilustrativo de la inviabilidad de la industria local es la denuncia realizada contra dos cargamentos de zapatillas de origen chino a 0,50 centavos dólar y otro de cochecitos para bebés de apenas 3 dólares11. Teniendo que competir contra estos precios, es claro que la industria nacional tiene sus días contados. Los tenía antes de la crisis, con más razón ahora. La crisis, con su competencia exacerbada no hace más que hacer más evidentes los límites de la industria local.

Tres caminos posibles

La industria nacional no puede desarrollarse sin la transferencia de recursos extraordinarios que compensen sus altos costos de producción. No sorprende, entonces, que el reclamo básico de este sector sea un dólar más alto. Como dijimos anteriormente, el gobierno se debatía entre valuar la moneda para conseguir financiamiento externo, a costa del empleo, o devaluar para favorecer a los industriales pero alentar la inflación en forma peligrosa. Convertida la primera opción en casi utopía frente al escenario financiero internacional, la devaluación –que, repetimos, haría estallar la inflación- parece la opción. Como se ve, las dos “salidas” sólo profundizarían la crisis, que lejos de ser un posible escenario futuro, ya está aquí. Una vez más, el Estado y la burguesía quieren volcar sus problemas sobre las espaldas de todos los trabajadores. A la calle, entonces.

Notas

1Véase Kornblithtt, Juan: Critica del Marxismo Liberal, Ediciones RyR, Bs. As., 2008 y Baudino, Verónica: El ingrediente secreto, Ediciones RyR, Bs. As., 2008.

2Dachevsky, Fernando y Emiliano Mussi: “Marginales”, en El Aromo Nº41, marzo-abril 2008

3www.ciaindumentaria.com.ar

4Siguiendo al Índice Sintético de la Actividad Construcción, según el INDEC

5Tomando como base el mes de agosto de 1997.

6Crítica de la Argentina, 20/10/08

7En base a ADEFA

8Clarín,

9/10/08 9 Clarín 2/10/08

10La Nación 15/10/10

11Clarín 17/10/08