Por Juan Kornblhitt – No es ninguna novedad anunciar que el precio del petróleo subió de manera exponencial en los últimos siete años. Las variaciones del crudo constituyen un punto sensible que, de manera permanente, resuena en todos los medios de comunicación. Ahora bien, ¿a qué responde esta suba? En la solución a este interrogante se conjugan varias cuestiones. En principio la suba del precio pareciera expresar problemas en el interior de la rama, relacionados con el carácter no renovable del crudo. En este sentido, observamos que un elemento determinante lo constituye la relación entre consumo y reservas. Es decir, que el consumo crece de manera sostenida frente a un estancamiento relativo de las reservas. De hecho, hace casi 18 años que no se agregan reservas, comercialmente explotables, de importancia. El último descubrimiento significativo fue en Arabia Saudita, en 1989.

Por Juan Kornblhitt – No es ninguna novedad anunciar que el precio del petróleo subió de manera exponencial en los últimos siete años. Las variaciones del crudo constituyen un punto sensible que, de manera permanente, resuena en todos los medios de comunicación. Ahora bien, ¿a qué responde esta suba? En la solución a este interrogante se conjugan varias cuestiones. En principio la suba del precio pareciera expresar problemas en el interior de la rama, relacionados con el carácter no renovable del crudo. En este sentido, observamos que un elemento determinante lo constituye la relación entre consumo y reservas. Es decir, que el consumo crece de manera sostenida frente a un estancamiento relativo de las reservas. De hecho, hace casi 18 años que no se agregan reservas, comercialmente explotables, de importancia. El último descubrimiento significativo fue en Arabia Saudita, en 1989.

Si tomamos las estadísticas mundiales podemos distinguir como, desde 2000, el consumo mundial se incrementa a una tasa promedio anual del 3,3%, mientras que las reservas lo hacen sólo al 0,7%.1 El crecimiento continuo del consumo, con un horizonte de reservas que se achica día a día, es un factor que empuja hacia arriba el precio del petróleo.

Ahora bien, no todo se explica por factores internos de la industria petrolera. Existen, a su vez, fenómenos asociados a la marcha de la crisis económica mundial que tienen un peso fundamental en la determinación del precio. Un elemento a tener en cuenta, es el particular incremento de la demanda durante los últimos tres años. A partir del 2003 el consumo mundial comienza a crecer a tasas más altas. Desde 2000 podemos distinguir dos etapas en la evolución del consumo mundial. Hasta 2004-2005 el consumo crece a un promedio anual del 2.7%, mientras que a partir de entonces lo hace a cerca del 5% anual. El ritmo de crecimiento post 2004 agudiza la complicada relación entre consumo y reservas. Este mayor consumo es expresión de la crisis mundial. Es que en momentos de crisis general, la búsqueda por recomponer la tasa de ganancia impulsa a los capitales a agudizar la competencia entre ellos. Esto se traduce en una ampliación de sus escalas de acumulación. Es decir, para bajar costos, los capitales deben producir en mayores cantidades. Lo cual desemboca en una mayor demanda de materias primas (como el petróleo) y, en consecuencia, en una suba de sus precios. Sin embargo, este no es el único factor de la crisis mundial que empuja hacia arriba el precio.

Un punto central aquí es la devaluación del dólar. Es decir, la pérdida de poder de compra, de nada menos que la moneda de la principal economía del mundo. La vinculación entre este fenómeno y la crisis la hemos desarrollado en ediciones anteriores2, pero podemos sintetizarla en que aparece como resultado de las contradicciones que atraviesa la economía estadounidense. En particular el sobreendeudamiento y la incapacidad para exportar.

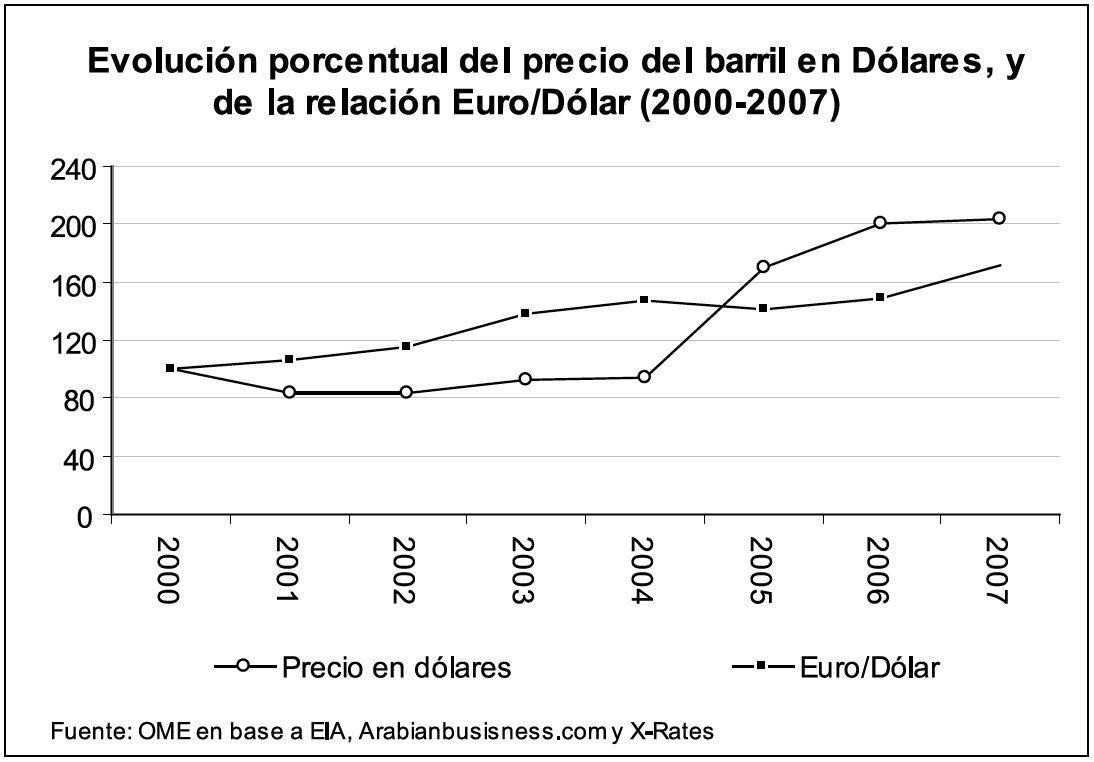

Si tomamos como referencia al euro, notamos que desde 2000, el dólar se devaluó prácticamente en un 71%. En los años 2000-2003 la equivalencia entre las dos monedas era de 0,85 dólares = 1 euro. Sin embargo, a partir de 2004- 2005 la moneda estadounidense comienza a retroceder de manera significativa, al punto de que en la actualidad 1 euro equivale a 1,46 dólares.

La desvalorización del dólar tiene un efecto sustancial en el precio del crudo y constituye un problema acuciante para los países petroleros. La causa reside en que sus importaciones deben ser afrontadas con lo recaudado. En los últimos años, esa recaudación tuvo como base una moneda que no hace sino retroceder frente al resto. Esto afecta de manera diferente a cada uno de los países productores. Aquellos que importan más a los Estados Unidos (por ejemplo, Venezuela) tienden a perder menos que quienes reciben la mayor parte de sus importaciones de regiones cuyas monedas ganan terreno frente a la norteamericana. Tal es el caso de Indonesia, que por su ubicación geográfica, percibe el grueso de sus importaciones de Japón.3 Cabe aclarar sobre esto último, que la mencionada devaluación del dólar, apreciable en el gráfico que acompaña este artículo, también es observable frente a otras monedas como la libra esterlina y el yen. En definitiva, la devaluación del dólar lleva a quienes venden petróleo a pugnar por recibir una mayor cantidad de moneda para compensar la pérdida de su poder de compra. Esto tiene una doble consecuencia. La más visible es la suba del precio expresado en dólares. En el gráfico observamos como esa suba, en gran medida, compensa el retroceso del dólar frente al euro. Mientras entre 2000 y 2007, el precio del crudo creció un 103% medido en dólares, lo hizo en un 44% en libras y sólo un 18% en euros. Esto implica que el barril del petróleo es relativamente más económico para aquellos países cuyas monedas se revaluaron frente a la divisa norteamericana. Tal es el caso de los países europeos y, durante este último año, Japón. Lo cual actúa potenciando la demanda de crudo parte de estos países y, en consecuencia, agudiza, aun más, la relación entre consumo y reservas.

Ahora bien, ¿esto significa que en realidad el precio no subió tanto como pareciera? No, lo que sucede es que el dólar sigue siendo la principal medida de ahorro en el mundo. En tanto tal, su desvalorización no significa otra cosa que la pérdida de poder de compra que representa el ahorro de la mayoría de los países. Tal es el caso de Argentina.

Notas

1British Petroleum: Statistical Review of Energy, 2006.

2Véase Kornblihtt, Juan: “Volver al futuro”. La debilidad del Dólar y el aumento de las reservas, síntomas de la crisis mundial en marcha, en El Aromo, nº 36, 2007.

3Alhajji, Anas F.: “The Impact Of Dollar Devaluation On The World Oil Industry: Do Exchange Rates Matter?”, en Middle East Economic Survey, nº 33, 2004.