Gracias por invitarme a hablar aquí.1 Quiero hablar de cómo procede la acumulación de capital, sus movimientos internos, sus mecanismos internos, sus subas y bajas. Y quiero mostrar como estos mecanismos no sólo producen los llamados ciclos de negocios sino también movimientos más largos que llamamos ondas largas. Y quiero discutir también que estas ondas están típicamente marcadas por puntos de grandes crisis, que llamamos grandes depresiones. Con grandes depresiones me refiero a cómo los economistas llamaron a estas crisis en su momento histórico.

Gracias por invitarme a hablar aquí.1 Quiero hablar de cómo procede la acumulación de capital, sus movimientos internos, sus mecanismos internos, sus subas y bajas. Y quiero mostrar como estos mecanismos no sólo producen los llamados ciclos de negocios sino también movimientos más largos que llamamos ondas largas. Y quiero discutir también que estas ondas están típicamente marcadas por puntos de grandes crisis, que llamamos grandes depresiones. Con grandes depresiones me refiero a cómo los economistas llamaron a estas crisis en su momento histórico.

Hay una primera gran depresión, llamada en ese momento como “Gran Depresión”. No es la Gran Depresión de 1930 sino la de 1840, cuando tenemos el boom con la guerra de Estados Unidos contra México y el colapso que viene típicamente después de la guerra. Luego viene una tendencia larga de subas y bajas entre 1840 y 1850 y la guerra civil de Estados Unidos. En el período de 1867 a 1902, tenemos el largo boom de 1870 y un período también llamado la gran depresión. Es la Gran Depresión de 1870 y 1880. En la salida de esta gran depresión tenemos el imperialismo del que habló Lenin. Acá tenemos nuevamente subas y bajas pero vemos que no son simétricas sino que son eventos recurrentes. Subas recurrentes y bajas recurrentes. Por eso el término “ciclos” tiene que entenderse como alternancias de subas y bajas y no como movimientos suaves. El capitalismo es inherentemente turbulento, pero tiene ritmo. Y lo pueden reconocer si lo miran.

En el período de 1903 a 1939, los dos grandes eventos son la Primera Guerra Mundial y el gran colapso que viene al finalizar, de 1919 a 1921. Las guerras generalmente son buenas para los países que no son destruidos por ellas, pero el fin de la guerra finalmente no es bueno para estos mismos países porque la demanda cae. El movimiento de mediados de los ’20, con la gran suba previa al colapso al finalizar los ’20 culmina con otro evento también llamado la Gran Depresión. Es la que ahora llamamos así en la mayor parte de la literatura económica, hasta el 2007, que podemos llamar ahora la Gran Depresión de 2007.

Sólo hablé hasta ahora de ciclos que son relativamente cortos. Ahí tenemos uno de 1903 a 1905 que es uno corto, uno más normal que va de 1905 hasta 1910. Pero se ve que hay diferentes ritmos en este movimiento. Lo que ahora llamamos el ciclo de negocios en la literatura económica, son los ciclos de fluctuación de inventarios. Creo que estos son esencialmente los movimientos de demanda agregada y de oferta. En lugar de la idea keynesiana de que la oferta y la demanda son iguales en cada año, creo que lleva de tres y cinco años que la oferta y la demanda se balanceen entre ellas. Pero ese balance nunca es un punto de balance, sino que es mucha oferta seguida de poca y así sucesivamente. El concepto de equilibrio del que estoy hablando es un equilibrio que surge como una regulación turbulenta de mucho y de poco. El equilibrio no existe como tal, sino que es el balance del conjunto de errores hacia arriba y hacia abajo. Hay muchas implicancias en eso para la macroeconomía, que lo voy a dejar de lado, pero podemos hablar después de esto. En la discusión sobre el ritmo de la acumulación de capital también hay una discusión sobre ritmos más largos que los ciclos cortos, que tiene que ver con la teoría de las ondas largas.

Como Mandel, y tomando uno de los argumentos de Marx, parto de que la acumulación de capital está condicionada por la ganancia. Más precisamente, está dada por la distancia entre la tasa de ganancia y la tasa de interés. Es necesario invertir capital para alcanzar la tasa de ganancia, pero cada inversión contiene un riesgo. Uno arriesga para alcanzar la tasa de retorno del capital, que es la tasa de ganancia. Pero nosotros debemos establecer cuál es la tasa de interés, porque es la tasa que se obtiene sin poner en riesgo el capital. De esta manera, la distancia entre la tasa de ganancia y la tasa de interés es la medida que indica el grado en que se va a invertir capital, inversión que siempre implica el riesgo de no obtener lo invertido. Esa es la razón por la cual cuando la distancia entre las dos tasas es pequeña, el incentivo para invertir en capital fijo, maquinarias, etc., disminuye. Si la distancia es menor, es preferible prestarlo a interés y no correr ningún riesgo.

Teniendo esto en cuenta, planteo que las ondas largas no son producidas por las variaciones en la tasa de ganancia, sino que se deben a las ondas de la masa de ganancia. Este punto tiene relación con un argumento de Marx donde la caída de la tasa de ganancia, produce una masa de ganancia que crece hasta determinado punto, y luego comienza a caer. Y sigo con otro argumento de Marx, donde la masa de ganancia comienza a estancarse; y ese punto es lo que distingue la “sana acumulación” y la “acumulación insana”. Es decir, cuando la masa de ganancia comienza a estancarse, ajustada por inflación, es cuando la crisis comienza a aparecer. Y yo uso esto para explicar la crisis mundial del ´70, en la que señalo que la masa de ganancia en países como EE.UU. comienza a estancarse entre 1966-1967, y la crisis estalla entre 1968-1969, provocando un cambio en la acumulación. Entonces, resumiendo, Mandel cree que las ondas largas se deben a subas y bajas en la tasa de ganancia, pero yo creo que se debe a la tendencia decreciente de la tasa de ganancia, que genera una masa de ganancia que luego se estanca. Este punto es importante porque es un mecanismo interno a la acumulación de capital el que hace entrar en crisis al sistema, que es empujado por el crecimiento en la composición orgánica del capital. Este aumento de la composición orgánica está impulsado por la competencia capitalista, en la pelea por vencer a otros capitales.

Llegados a este punto, me voy a detener en algunos elementos empíricos de la crisis actual. Voy a empezar por una cronología de las grandes ondas hasta llegar al período actual. En 1790 estamos en la parte más baja de la acumulación. En 1810-1820 habría un pico. Según podemos ver, en 1850 tenemos una caída. Y luego, el siguiente pico en 1870. Otra caída en 1890. El próximo pico en 1929, y una nueva caída en 1935, década del ´30, dependiendo del país se encuentra en 1936, 1935. El siguiente que varios identificamos 1975-1977 y una caída en 1982. Ahora bien, estoy hablando de picos y caídas, pero no estoy diciendo de qué. Porque la mayor parte de estos estudios se centran en la producción. Pero quiero mostrarles una interesante relación aquí en los gráficos. Yendo de lo más bajo de la primera caída hasta el pico siguiente, encontramos la primera gran depresión. Luego, yendo del siguiente pico hasta el siguiente punto más bajo tenemos otro período que es llamado la gran depresión. Siguiendo el esquema, yendo del tercer pico hasta el punto más bajo de la cuarta depresión, encontramos otro período que es llamado la gran depresión. Por último, yendo del cuarto pico hasta el siguiente punto más bajo, tenemos lo que la literatura económica llamó la gran estanflación. Estanflación porque es un periodo donde la producción cae, pero existe una gran inflación. Entonces la pregunta es ¿dónde encontrar estas ondas? ¿Dónde están estas ondas?

Lo primero que voy a mostrarles es cómo las encontró Kondratieff. Como Inglaterra es uno de los primeros países capitalistas, por lo tanto uno de los más viejos, es donde se puede encontrar una vasta información sobre tasa de interés y precios. Este es el índice de precios de las ventas totales en Inglaterra. El aspecto remarcable es que se ven largas ondas en los precios. Encontramos una onda de expansión, y luego una gran baja. Aquí, el período de 1840, llamado “gran depresión”. Una suba, y luego una baja, y en el medio de ésta, un período llamado “gran depresión”. Siguiendo en el tiempo, encontramos una nueva suba, y una caída y otro período llamado “gran depresión”. Por lo tanto, una forma de identificar las ondas largas es ver el movimiento de los precios. Pero si miramos el nivel de precios de 1940 al 2005 no se ve nada. Este es el período de la gran inflación que se ve en todos los países capitalistas. Pero entonces surge una pregunta muy interesante: ¿por qué el movimiento de precios es totalmente diferente en el período de posguerra comparando con el período anterior? Para brindar una idea de la magnitud de esta inflación, yo combiné el primer gráfico con el segundo. Y como pueden ver, desde 1700 a 2007, vemos las ondas del nivel de precios desde 1700 a 1940 son las mismas. La inflación es un fenómeno histórico nuevo en la forma en que la tenemos ahora. No significa que los precios no hayan crecido anteriormente, sino que caían después de aumentar. Lo que es realmente nuevo es la suba sin fin en los precios. Y no sólo en el Reino Unido. En el gráfico podemos ver que en Estados Unidos ocurre lo mismo. El color azul refleja el precio del oro, tenemos las ondas. Una vez más, la suba, y una gran depresión en la parte del medio de la misma. Desde 1840 hasta 1940 no hay inflación por cientos de años. No hay cambios en los índices de precios. Pero si miramos una vez más después de 1940, encontramos una imagen completamente diferente. Hay una suba en los precios y una suba en los precios del oro.

Si ponemos estos dos gráficos juntos para los Estados Unidos, vemos las ondas largas de 1800 a 1940 pero después de 1940 no hay más ondas largas porque el precio no vuelve a caer. Cuando la gente ve un gráfico como este dice “bueno, las ondas largas desaparecieron”. Pero esto es como un truco de magia: el conejo fue puesto en el sombrero y luego desapareció. Pero si estudian magia, como yo, aprenden a mirar en otra dirección: no mires el sombrero, mira las manos del mago. En este caso, el truco es que cuando vemos los precios lo que no miramos es cómo el precio tiene que ser medido. El precio medido acá es en dólares. Es un índice en dólares y el dólar es sólo papel moneda. Lo que vemos es que, después de 1970, el dólar no está fijado en oro y muchos historiadores dicen que ya no hay más relación entre el papel moneda y el oro. Pero esto también es un truco de magia. Siempre hay una relación entre el papel moneda y el oro. Se puede ir al mercado y se puede comprar oro. Esa es la relación entre ambos.

Lo único que hace el gobierno cuando fija el precio del dólar en oro es fijar una tasa de cambio. Pero si no se fija ese precio el dinero no desaparece sino que está regulado por el mercado. Por eso en todas las crisis los gobiernos abandonan su moneda local y huyen hacia una moneda extranjera. Pero como no confían en ninguna moneda, muchos de ellos van al oro. Lo que los economistas no saben, los capitalistas lo entienden perfectamente.

Un interesante problema es qué pasa si en lugar de mirarlo en monedas, en libras o en dólares, lo miramos en términos de oro. Si lo miramos en términos de monedas, vemos estas ondas previas a 1940 y una suba posterior a 1940. Pero si comparamos el nivel de precios en cada país expresado en oro, es decir, si vemos el precio de los bienes en onzas de oro, aquí tenemos nuestras ondas largas: tenemos la suba que no desapareció, después de 1940 una caída y hasta 2006 que hay un nuevo pico y una caída. ¿Dónde aparecen las grandes depresiones? En la parte descendente de esas ondas largas: 1840, 1880, 1930, 1970. Estuve usando esto para asustar a mis estudiantes con las perspectivas de una gran depresión. Y haciendo una estimación a partir de estos datos, pude predecir que vamos a tener una gran depresión alrededor del 2010. Esto fue en base a las primeras mediciones, pero cuando ajusté los números encontré que en realidad la gran depresión está en torno al 2008.

Muchos bancos cayeron, lo que condujo a que el sistema financiero colapsara. Esto fue solucionado con inflación. Lo que ayudó a que haya una caída de los salarios más bajos, una caída de los salarios reales porque los trabajadores no pudieron subir sus salarios por el tema de la inflación. Y esto dio la posibilidad de una recuperación. A partir del ’80 tenemos una recuperación, en el período de Reagan y Thatcher, y de nuevo tenemos un nuevo pico en torno al 2000. Lo que quise calcular es cuánta era la distancia entre el pico y el comienzo de la crisis, y pude determinar que había una distancia de entre 8 y 9 años. Sólo en base a esta forma mecánica de pensarlo podemos pensar que hacia 2008 o 2009 la crisis vuelve a empezar.

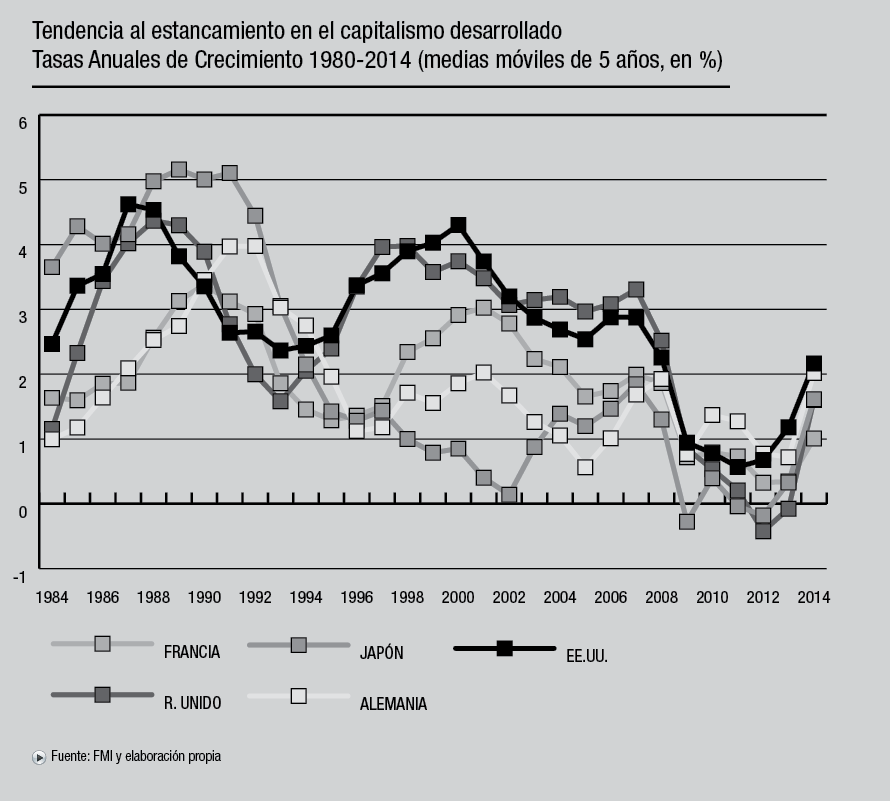

Aunque el tema de la charla es la gran depresión no quisiera estar muy deprimido. La crisis también es una oportunidad para que las cosas cambien. Por ejemplo, en la gran depresión de los ’30, el desempleo llegó hasta picos del 25% en Estados Unidos e Inglaterra. Pero en la estanflación de 1970 el desempleo no llegó a más del 10-11%. Porque aunque los políticos como Reagan y Thatcher decían que creían en el libre mercado, estaban preocupados porque los votantes pudieran creer en otra cosa. Y sabían que si dejaban subir el desempleo tan alto estaban fuera del gobierno. Si bien hablaban del libre mercado, intervenían para impedir la suba del desempleo. Lo mismo está ocurriendo ahora. El desempleo en EE.UU. está muy cercano al período de Reagan, el pico más alto, en torno al 11%. Como saben, las medidas de desempleo sólo miden si la gente trabajó al menos una hora en la última semana, pero cuando se hace el ajuste, el desempleo al menos se duplica. Tiene un impacto político y social muy grande. En este momento lo que se está disputando es cómo se comparte el costo de esta crisis. Por supuesto los gobiernos están dando protección a los empresarios más ricos y atacando a la clase trabajadora. Pero hay un riesgo político. Los gobiernos pueden ser empujados a ser más favorables a los pobres y a los trabajadores por el riesgo político que esto implica. No sé si esto va a llevar en alguna parte del mundo a lo que hemos llamado socialismo, pero más allá de que esto ocurra o no, tenemos la chance de luchar para cambiar esta situación. Hay muchas cosas de las que podemos hablar, pero voy a parar acá así podemos discutir sobre algunos aspectos generales.

Pregunta del Público: De la relación que usted estableció entre la tasa de interés y la falsa recuperación de los ‘90, y la escasa posibilidad de seguir aumentando el déficit estatal, se deduciría que no hay salida keynesiana a la crisis…

Shaikh: Muchos de mis amigos keynesianos se estarán riendo ahora. Porque la baja de la tasa de interés dio lugar a lo que Keynes llamó una “trampa de liquidez”. Y ahora sabemos, por el caso de Japón, que esta trampa puede durar por 10 o 15 años. Japón, de hecho, bajó su tasa de interés a cero, lo que permitió que el sistema financiero no colapsara, manteniendo entidades que deberían estar muertas. Fueron llamados “bancos zombies”. Para enfrentar la situación, se requirió también de grandes gastos por parte del gobierno, por ejemplo, en infraestructura. ¡Crearon puentes y rutas que no tienen ninguna utilidad! Esto se asemeja a cosas como las que dijo Keynes, de que se puede generar demanda haciendo que se creen pozos, y luego gastando en taparlos. Se genera empleo, sin aumentar el producto. Pero la consecuencia de esto es que Japón nunca salió de la crisis. Porque no hicieron lo que hizo EE.UU. o Inglaterra que es atacar a los trabajadores y dejar que se concentren los bancos. Por otro lado, Japón no colapsó y no hizo crecer fuerte su desempleo. Por eso mismo, una de las soluciones que yo planteaba era que se mantenga la crisis, que haya un estancamiento de largo plazo, manteniendo bancos zombies, como en Japón. Estos son elementos que están siendo tenidos en cuenta por muchos gobiernos, que saben que si no generan trabajos, los gobernantes tendrán que conseguir otro trabajo. Esto se puede ver en países como Venezuela o Brasil.

1 Conferencia de Anwar Shaikh en la Facultad de Ciencias sociales, organizada por Razón y Revolución, el viernes 13 de noviembre del corriente.