Por Guillermo Cadenazzi – Como si la crisis mundial no hubiera sido suficiente para poner en jaque a la economía argentina, el clima le asestó un nuevo golpe. El agro, el sector estrella de la economía argentina, sufrirá una reducción de entre un 15% y un 20% en su producción.

Por Guillermo Cadenazzi – Como si la crisis mundial no hubiera sido suficiente para poner en jaque a la economía argentina, el clima le asestó un nuevo golpe. El agro, el sector estrella de la economía argentina, sufrirá una reducción de entre un 15% y un 20% en su producción.

Si bien la sequía fue sobredimensionada por la patronal agraria, como veremos, al analizar los números de la presente campaña, la reducción de la renta agraria es un hecho indiscutible. Y si recordamos lo que significó la pelea por la renta el año pasado, la reducción de la torta a repartir no deja muchas dudas sobre los enfrentamientos que se avecinan.

Campaña 08/09: ¿catástrofe?

“Catástrofe”, “desastre” y “emergencia” son probablemente las tres palabras más usadas en las tapas de los principales diarios de enero, para describir la combinación de falta de lluvias y altas temperaturas que golpeó al corazón del sector agropecuario argentino desde mediados del 2008. Las fotos de animales deshidratados agregó un poco de dramatismo.

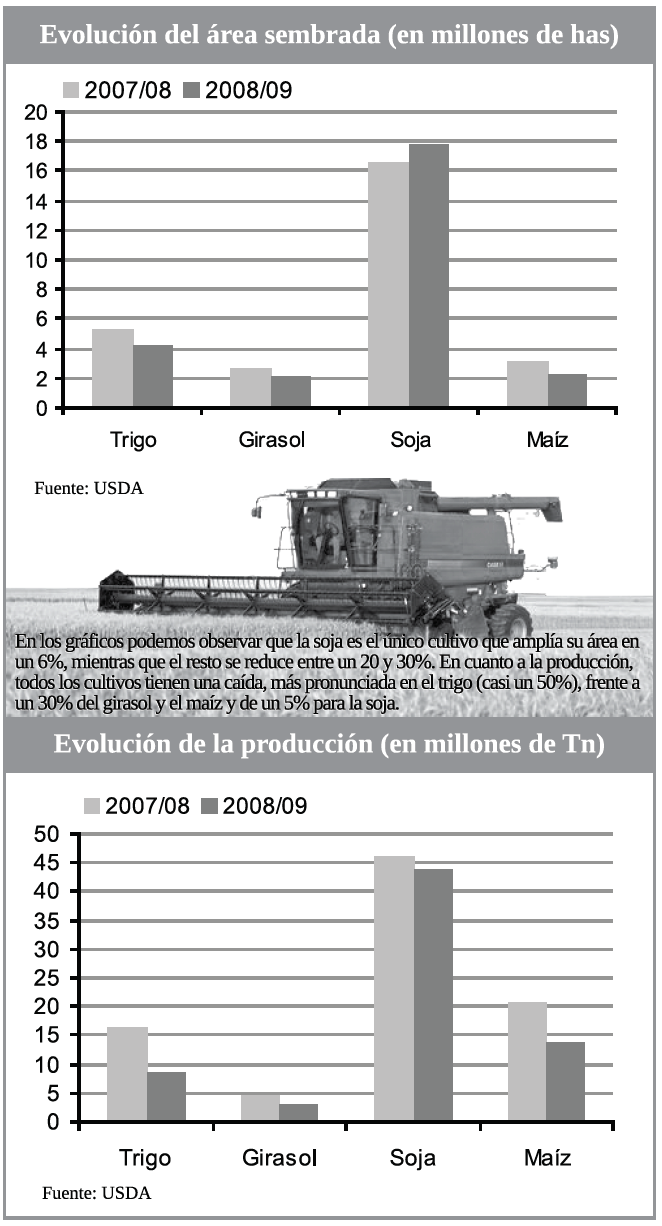

Si se repasan los principales diarios del país, el panorama parece realmente desolador: entre las provincias más afectadas por la sequía se hallan Buenos Aires, Santa Fe, Entre Ríos y Córdoba, la llamada “zona núcleo”, nada menos que el corazón del agro argentino. Se puede leer que en Entre Ríos se podría perder más de la mitad de la cosecha de maíz, que en Corrientes se habría perdido el 30 % de la producción, o que en Córdoba la cosecha de trigo sería la peor de los últimos once años, por enumerar algunos casos. En todo el campo argentino se informa de fuertes caídas en los rindes e incluso pérdidas totales en algunas regiones. Pero si se observan con cautela los números que se van publicando a medida que avanza la siembra y cosecha de los diferentes cultivos, los datos que se obtienen, si bien son bastante negativos, distan de ser una “catástrofe”.

A mediados de febrero, según datos de la Bolsa de Cereales de Buenos Aires y Departamento de Agricultura de Estados Unidos (USDA), la cosecha de trigo finalizó con una producción estimada de 8,4 millones de toneladas, la mitad de los 16,3 millones de la campaña anterior. El maíz ocupó 2,3 millones de hectáreas (28% menos que la campaña anterior) y la producción se estima en unos 14 millones de toneladas (7 millones menos que los 21 millones de la campaña 07/08) debido a la menor superficie sembrada y al bajo rendimiento por la sequía. A su vez comenzó la cosecha de girasol con poco más de 2 millones de hectáreas sembradas, 500 mil menos que la campaña pasada, lo cual sumado a los magros rendimientos darían una producción de aproximadamente 3,1 millones de toneladas, frente a los 4,6 millones de toneladas obtenidos la última campaña. Por último, la siembra más tardía de la soja en gran parte salvó al cultivo de los peores meses de la sequía. La proyección de siembra es de 17,7 millones de hectáreas (apenas mayor que la campaña pasada), lo cual con un clima favorable de aquí en más daría una producción de 43,8 millones de toneladas, aunque sin llegar a los 46,2 millones de la campaña 07/08 ni a los 50 millones que se esperaban al comenzar la presente campaña.1

Tomando estas cifras estimativas, para los 4 principales cultivos el área sembrada total descendería 1,4 millones de hectáreas (de 27,7 a 26,3 millones de hectáreas) y la producción pasaría de 88 millones de toneladas a 69 millones, un descenso de 19 millones de toneladas (ver gráficos). Se trata de un descenso de un 20% en la producción.2

Las consecuencias de ser un país agrícola

Según un estudio de AACREA, citado en Clarín Rural, “la conjunción de la baja de producción y de precios hará que los ingresos totales de la campaña sean u$s 10.200 millones menos que los presupuestados hace seis meses”, lo cual significaría una reducción de cerca del 40% de las ganancias calculadas al comenzar la presente campaña, esto es, antes de la sequía y con los precios en niveles muy altos.3

De todas maneras aun falta correr mucha agua bajo el puente. Hay que tener en cuenta que los precios con los que se realizaron las citadas estimaciones se han recuperado levemente en las últimas semanas, que las cifras publicadas hasta ahora son estimativas y en su mayoría pesimistas, y que a la llegada de la soja las perspectivas climáticas mejoraron. Por último, no hay que desconocer que la mayor parte de las comparaciones se realizan con la campaña pasada, una campaña extraordinaria, con niveles record de producción, rindes y precios.

Más que una catástrofe, lo que está viviendo el campo argentino es una mala campaña, bastante mala si se quiere, de las cuales tiene muchas en su historia. Una mala campaña luego de un quinquenio en el que el sector agropecuario aumentó sus exportaciones en un 150%, sus ventas totales un 160%, y sus ganancias un 340%.4 Pero más allá de la exageración o no al describir la sequía por parte de los periódicos y representantes agrarios, los adjetivos usados nos remiten al carácter inevitable de la misma. El capitalismo no ha logrado, al menos por ahora, desarrollar tecnologías que le permitan controlar el clima, de modo que la producción agropecuaria queda regularmente a su capricho y merced. Por supuesto que afirmar que la producción agrícola se halla sujeta al capricho del clima no es ningún descubrimiento. En la historia del agro argentino (y del mundo en general) estos fenómenos se repiten, provocando la sucesión de años muy buenos con otros muy malos y regulares. En la Edad Media podía provocar la muerte de cientos de miles de campesinos; en el siglo XXI deja en rojo a muchos productores y complica las cuentas del gobierno nacional.

Lo importante en los debates actuales acerca de la sequía es la comprensión del fenómeno no como algo coyuntural, ni como un mal año, sino como una debilidad estructural de la economía argentina, cuya producción más importante y más competitiva a nivel mundial, tiene su suerte atada a fenómenos aleatorios que se hallan fuera de su control.

Además del clima, el precio internacional de las materias primas agrícolas rige, en última instancia, el desempeño del sector agropecuario nacional y por ende, de la economía argentina. En este punto la situación aun no es tan mala como se prevé que será. Si bien hubo un descenso de precios con respecto a los récords del año pasado, todavía se mantienen al nivel del 2007 (ver gráfico). Este descenso se matiza aun más si se observa el desempeño de otras commodities, principalmente el petróleo. Como afirma Héctor Huergo en su columna de Clarín Rural5, hoy con un quintal de soja se puede comprar tres veces más petróleo que hace seis meses, lo cual es un fiel reflejo de que la caída de los precios de las commodities aun no afectó con fuerza al sector alimentos, especialmente la soja.

Por el lado de los costos, los productores también recibieron algo de aire en los últimos tiempos, luego de un 2008 al alza. Según un artículo de Página 12, el precio de los agroquímicos cayó un promedio de 35% en el último trimestre, debido a la caída del precio del petróleo, las semillas se habrían abaratado un 20%, y los arrendamientos, que llegan a significar hasta un 50% de los costos, sufrieron una baja de hasta un 40%. El mismo artículo afirma que la revista Márgenes Agropecuarios, publicación líder del sector, estima que la caída de costos supera el 20%.

De todos modos, como venimos marcando en diferentes notas en El Aromo, la fantasía de que China, principal consumidor de soja del mundo, no se vea afectada por la crisis y mantenga su nivel de importación aparece cada vez más irreal. La recesión en los EE.UU. y Europa y los primeros signos de desaceleración en China nos permiten dudar de que los niveles de precio se mantengan altos por mucho más tiempo.6

Por lo tanto, la sequía sólo es un elemento más que presiona hacia abajo al conjunto del capital en la Argentina. Sin embargo, al centrarse en él se busca, del lado del gobierno, justificar ciertos acuerdos en pos de paliar la “catástrofe”, y, del lado de la patronal, justificar su derecho a parasitar la renta con la excusa de que ahora es la escasez y no la abundancia lo que lleva al “campo” a movilizarse. Sin embargo, nada cambió en relación a la crisis agraria del año pasado. Antes como ahora, la renta agraria es la única riqueza que sostiene al endeble capitalismo argentino. La crisis la reduce cada vez más. Los conflictos entre las fracciones de la burguesía por la renta tenderán a agudizarse. Será hora que la clase obrera deje de mirar el enfrentamiento y se disponga a intervenir con una perspectiva propia.

Notas

1“Panorama Agrícola Semanal – 13/02/09” e “Índices de Coyuntura Agropecuaria – Enero/09”, Publicaciones de la Bolsa de Cereales de Buenos Aires. Disponibles en www.bolsadecereales.com. United States Department of Agriculture (USDA) www.usda.gov

2Las cifras agregadas están tomadas de las estimaciones de la USDA para cada cultivo, que se van modificando a medida que avanza la campaña, y tienen a estimarse a la baja.

3Clarín Rural, 24/01/09

4Página 12, Suplemento Cash, 08/02/09

5Clarín Rural, 31/01/09

6Para un análisis de la crisis mundial ver Kornblihtt, Juan: “No es una crisis financiera”, en El Aromo, Nº 45, noviembre/diciembre de 2008. Sobre China ver Magro, Bruno: “Triángulo barranca abajo”, en El Aromo, Nº 45, noviembre/diciembre de 2008