Damián Bil

GIHEcA – CEICS

Luego de 2009, con precios récords, el agro se recuperó. Por ello, el gobierno cuenta con sus recursos para subsidiar al resto de la economía. El problema es si, en la situación actual, puede tensar más la soga. Lea este artículo y entérese qué se esconde detrás de los debates actuales por el tipo de cambio.

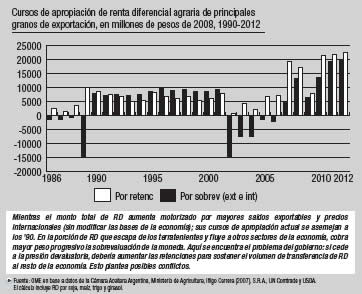

Pese a los escarceos posteriores a 2008, el conflicto entre la patronal agraria y el gobierno había entrado en un impasse. Ahora, parece que los enfrentamientos vuelven a cobrar vigor. La inestable paz se firmó, entre otros motivos, por la recuperación de la rentabilidad del sector luego de la caída de 2009, motorizada por precios internacionales récord. Sin embargo, a pesar de haber impedido la aplicación de la suba de las retenciones a través de la famosa 125, como se ve en el gráfico 1, los dueños de la tierra no lograron retener una porción mayor de la renta diferencial (RD) que antes. Una parte importante de la renta se escapó por la sobrevaluación de la moneda, un mecanismo de apropiación tan o más efectivo para el resto de los capitalistas donde el rol del Estado está oculto. Sin embargo, como veremos, el desdoblamiento del tipo de cambio volvió a colocar al gobierno en el centro de la apropiación de renta. Con el enemigo una vez más a la vista, los sectores de la patronal agraria buscan fuerzas para frenar esa fuga de la que depende no sólo el gobierno sino el resto del capital que acumula en el país.

Una victoria parcial

El llamado “conflicto del campo” se dio como antesala de la caída de precios provocada por la crisis mundial. Pero luego de una pobre campaña en 2008/09, los indicadores mejoraron. El área sembrada de los principales granos se amplió un 15%, mientras que la producción se acercó a las 100 millones de toneladas. Aumentó también el consumo de agroquímicos, con un incremento fuerte en la importación. Las exportaciones retomaron los valores previos, con mejores precios. La rentabilidad de las empresas aumentó, sobre todo para medias y grandes. La información de la revista especializada Márgenes Agropecuarios muestra que, tanto para explotación de tierras en propiedad como para arrendatarios, los márgenes se recuperan desde un pobre 2008 hasta la actualidad: por ejemplo, para un propietario el resultado en maíz con un rendimiento de 90 quintales por hectárea se elevó de -15 a 55 dólares por tonelada entre 2008 y 2012; y para soja con 40 quintales pasó de 62 a 125 dólares. Para arrendatarios, en promedio (con el mismo rendimiento) se elevó la rentabilidad de un -13,5% a un 17% en maíz; y de un -2,85 a 13% en soja. Sobre todo, las unidades económicas más grandes, como los pools de siembra, fueron las más beneficiadas de las buenas cosechas y exportaciones. Como ejemplo, Cresud incrementó sus resultados por ventas de granos en un 103%, y su resultado operativo total en un 61,9% entre 2009 y 2012. En el mismo período, Los Grobo aumentaron el volumen de su ganancia bruta en un 13% [1].

Pero a pesar de estos buenos años y de la “victoria” por haber impedido la aplicación de la 125 en 2008, los dueños de la tierra fueron forzados a ceder una magnitud considerable de la ganancia extraordinaria de la rama hacia otros sectores, al igual que a largo de toda la historia. Pero en lugar de hacerse mediante un impuesto móvil como pretendía el gobierno, se hizo mediante la sobrevaluación de la moneda. La diferencia fue que por la derrota expresada en el voto no positivo de Cobos, el gobierno no pudo administrar en forma directa esta riqueza. El tipo de cambio sobrevaluado benefició a la ineficiente industria local que vio abaratadas sus importaciones de capital y a los capitales extranjeros que fugaron sus ganancias a costa de la renta que perdía el agro al recibir pocos pesos por cada dólar exportado. Si esto implicaba un perjuicio parcial para el gobierno también lo era para el agro. Al no estar el gobierno en el centro de la escena, se veía impotente en encontrar un enemigo común sobre quien actuar a la hora de reclamar su porción de renta.

El dólar del agro

Durante los últimos años, se perciben dos etapas diferenciadas en la circulación de RD mediada por el tipo de cambio: entre 2002 y 2006, la devaluación benefició al sector exportador (agro). Por cada dólar que liquidaba en el mercado interno, recibía más pesos que los que correspondía por la paridad. Parte de la renta que escapaba en las retenciones retornaba por este mecanismo. Pero desde 2007, la sobrevaluación comenzó a generar una situación similar a los ’90: una magnitud considerable escapó de la apropiación de los dueños de la tierra y fue capturada por otros sujetos sociales.

Como señalamos la sobrevaluación transfiere renta al capital pero sin la mediación directa del gobierno. La necesidad de caja por el creciente déficit fiscal obligó al Estado a recurrir a nuevos mecanismos para retener RD. En lugar de a una suba de las retenciones, la solución fue el desdoblamiento del tipo de cambio. Esto implicó que las exportaciones agrarias se liquidaran al interior del país al cambio oficial, mientras que el resto del mercado opera con un dólar más caro (el blue). Esta devaluación encubierta provocó un aumento mayor de la inflación, y con ello también la distancia entre el dólar que recibe el burgués agrario y el resto. La situación recoloca a la patronal agraria a la ofensiva. Mientras tanto, el gobierno se debate entre devaluar y ceder a las presiones de los industriales (que si bien se benefician de importar barato, se agudiza la competencia con las importaciones baratas de China) o mantener un tipo de cambio desdoblado, lo que podría desatar la oposición abierta del agro. Sea cual fuera la solución, se vislumbra un conflicto en puerta: el doble tipo de cambio coloca al gobierno en el centro de la disputa de la renta al igual que lo hacía el aumento de las retenciones.

Aunque los agraristas y sus voceros se quejen de la “estatización de la renta” [2], el echar mano de recursos del agro no es algo exclusivo del kirchnerismo. Lo que puede considerarse particular es la intensidad que asumen ciertas vías de transferencia. La salida de la convertibilidad trajo un aumento progresivo de los aranceles. Otra forma de apropiación se dio por la valuación de la moneda. En los últimos años, la misma se encontró sobrevaluada. Cuando el exportador liquida divisas en el mercado interno al cambio oficial, recibe menos pesos de los que debería obtener en relación a la paridad o al real poder de compra del peso en el mercado mundial. Esa diferencia fluye hacia los sectores que importan con un poder de compra incrementado. Esta riqueza proviene de fuentes concretas como la RD o la deuda. Así, la presión combinada de retenciones y sobrevaluación tuvo un primer estallido en 2008, cuando la burguesía agraria reaccionó contra la pérdida de RD a favor de otras fracciones [3]. En ese episodio el agro logró imponer cierto límite al aumento de las retenciones. No obstante, no evitó que por la sobrevaluación gran parte de la RD se le escapara.

Ese esquema es el que hoy, luego de un lustro, está en cuestión. Cabe aclarar que la transferencia por sobrevaluación es un mecanismo en cierta medida “indirecto”, a diferencia de los impuestos donde la intervención del Estado es palpable. Por eso, genera reacciones en principio menos conflictivas que con otras cargas. Además, la rentabilidad se mantuvo (con la alternancia propia de la rama) sustentada en un aumento de los precios internacionales. Es por eso que, a pesar de perder con la sobrevaluación, hasta el momento el sector agrario pudo soportar sus efectos sin grandes dificultades. A su vez, la apreciación del peso tuvo un lado positivo para el sector, en el sentido de que parte de esa RD que escapaba retorna en la forma de importaciones de insumos y maquinaria mediante un poder de compra incrementado. Estos elementos podrían explicar que las quejas se encontraran contenidas (ver nota de Gonzalo Sanz Cerbino en esta edición). Si bien la sobrevaluación no afectó sobremanera la rentabilidad agraria, sí lo hizo con el sector industrial no-agrario al permitir importaciones. De esta actividad y de algunas fracciones agrarias proviene la presión devaluatoria.

Callejones

El problema de fondo es que el gobierno debe encarar, en la forma que sea, la devaluación [4]. Con la posibilidad de endeudamiento reducida, las alternativas son pocas. Una de ellas es legalizar el doble tipo de cambio de hecho, el oficial y el paralelo (blue), para apropiar la diferencia en el mercado cambiario. Pero eso llevaría a una ruptura con los marcos de la OMC y a otro conflicto internacional. Así, la opción ante la presión del sector industrial es una devaluación convencional. Pero eso implicaría que la magnitud de RD que fluye a otros sectores de la economía por el tipo de cambio pase a ser apropiada por los exportadores. El gobierno se vería obligado entonces a aumentar otra vez las retenciones o a implementar algún sistema de control del comercio exterior al estilo de la Junta de Granos, para recuperar ese volumen de recursos que volverían al agro. Una acción de este tipo plantearía un escenario similar al 2008, reviviendo el frente de la burguesía agraria y de las fracciones que pasaron a la oposición en los últimos tiempos.

Como sea, el conflicto está latente y la paz alcanzada parece cercana a su fin. Será cuestión de que la clase obrera se prepare para intervenir con un programa propio en este conflicto. Para no volver a ser un convidado de piedra, debe plantear una estrategia para apropiarse de la renta de la tierra que le corresponde por derecho propio. Un primer paso es plantear una paritaria general para su reparto con la perspectiva de la expropiación definitiva de la tierra en sus manos.

NOTAS

1 En base a Balances Contables de Los Grobo y Cresud, disponibles en página web de la Bolsa de Valores.

2 La Nación, 11/2/2013. Ver artículo de Juan Kornblihtt en este mismo número para un debate sobre las diferencias de la devaluación y renta petrolera en Venezuela y los escenarios en Argentina.

3 Sartelli, Eduardo (dir.): Patrones en la ruta, Ediciones ryr, Buenos Aires, 2008.

4 Rodríguez Cybulski, Viviana: “Mitos cambiarios. Los debates sobre la utilidad de la devaluación”, en El Aromo n° 68, septiembre-octubre de 2012.