La Ley de Hidrocarburos, Vaca Muerta y el manotazo de ahogado para traer dólares

Vaca Muerta es presentada como la panacea del desarrollo nacional. Sus aparentes recursos para centenas de años permitirían recuperar el autoabastecimiento energético y convertir al país, en palabras de Cristina, en una “nueva Arabia Saudita”. En realidad, esto esconde un objetivo más cortoplacista: conseguir dólares ahora a costa de hipotecar el futuro.

Por Damián Bil y Betania Farfaro Ruiz (OME-CEICS)

Desde el anuncio, a fines de 2011, del descubrimiento de enormes reservas de hidrocarburos en la cuenca neuquina, Vaca Muerta suena como la carta mágica que podría sacar a la Argentina de la crisis, tanto a nivel del déficit energético como a partir del ingreso de divisas por inversiones. La burguesía confía en que sus recursos para varias generaciones eliminen la necesidad de importar, y con ello cortar la sangría de dólares para comprar combustibles y el alza de tarifas internas que implica ese proceso. Por otro lado, el supuesto tamaño del negocio daría lugar tanto a grandes petroleras internacionales como a empresas locales, con las inversiones y el ingreso de divisas que ello implica y que tanto precisa el Gobierno frente a la crisis. Por eso, todos los capitalistas afilan sus colmillos esperando capturar una tajada de ese maná. No obstante, los costos de la explotación y la situación del precio del crudo a nivel internacional pueden convertir a Vaca Muerta en otro buzón.

El Dorado, versión siglo XXI

La perspectiva que plantea Vaca Muerta tiene dos aristas: recuperar el autoabastecimiento energético en el largo plazo y, por sobre todo, generar un ingreso de dólares vía inversiones. El Gobierno busca desesperadamente esos dólares, porque los precisa para sostener a los capitales ineficientes que acumulan en el mercado interno. La industria argentina, salvo contadas excepciones, es ineficiente. Para reproducirse, depende de transferencias del Estado, protección y sobre todo de las importaciones de insumos. Al no generar exportaciones, demanda los dólares que ingresan al país por otras vías (exportaciones agrarias, endeudamiento, inversión extranjera). El petróleo había generado parte de esos ingresos durante los últimos años. Pero entrada la segunda mitad de la década previa, comenzó a deprimirse producto del agotamiento de los yacimientos existentes, bajos precios de los derivados y costos mayores que otras zonas del mundo más rentables. Eso se agravó desde 2010-11, cuando la balanza energética se hizo deficitaria. La renta petrolera disputable se diluyó y la actividad perdió atractivo. Es ahí cuando aparece el shale de Vaca Muerta, que promete cambiar esta ecuación e inyectar dólares a la economía para hacer frente a la crisis.1

¿Pero qué es en concreto Vaca Muerta? Una formación de hidrocarburos no convencionales situada en la cuenca petrolera neuquina. Mientras que los recursos convencionales se encuentran en forma libre en diversas capas geológicas y pueden extraerse a partir de la perforación de pozos, los no convencionales (entre los que se encuentran el shale oil, shale y tight gas y coalbed methane) son hidrocarburos que se encuentran aprisionados en rocas, por lo cual su extracción exige costosos procesos adicionales para la fractura y extracción del mineral. Se calcula que la existencia de este recurso en el mundo supera en cuatro veces las reservas probadas de convencionales, aunque con la tecnología existente hoy día solo es “recuperable” un 25%.

La centralidad de Vaca Muerta (y de otras cuencas como San Jorge en Chubut, Austral-Magallanes en Tierra del Fuego y Paraná-Chaco) es que sus recursos convierten a la Argentina en la 3° reserva mundial de shale gas detrás de EE.UU. y China, con 802 trillones de m3; y la 4° en shale oildetrás de Rusia y los dos anteriores, con 27 mil millones de barriles. A nivel interno, la existencia de shale gas recuperable representaría 67 veces las existencias probadas de gas convencional y en shale oil representaría 11 veces las de convencional (que hoy tienen un horizonte de apenas diez y nueves años, respectivamente).2

Por eso la excitación de gran parte de la burguesía frente a Vaca Muerta y de la presidente, que aseguró que el país puede ser “la nueva Arabia Saudita”. Las ilusiones que se plantean recuerdan la vieja leyenda de El Dorado, aquella mítica ciudad de la América colonial donde los conquistadores esperaban encontrar oro y riquezas en cantidades infinitas. Gobierno y oposición3 apuestan a que esta “joya” mate dos pájaros (o, mejor dicho, dos tenazas que comprimen la acumulación) de un tiro: en el mediano-largo plazo, eliminar el déficit energético y, en el corto, paliar la escasez de dólares.

Esperanza verde

A partir de 2011, la balanza energética se convierte en deficitaria. Esto se debe principalmente al aumento del consumo de gas natural combinado con la caída en su producción. La matriz energética argentina depende en más del 50% del gas, por lo que su agotamiento obligó a importar de Bolivia y variedades de licuado que arriban en buques. Esta situación de déficit se sumó a los efectos de la crisis general, profundizando dos problemas: salida de dólares por la necesidad de importar, y límites a la capacidad de subsidiar el consumo interno y, por ende, al capital. Es en ese marco que se da la apuesta a los no convencionales. La dificultad es que, según analistas, la puesta en producción normal puede demandar entre 8 y 10 años, y precisa precios sostenidos. Por lo que el horizonte de estabilizar la balanza en el corto plazo no parece sencillo.

El segundo punto es la atracción de inversiones. Aunque en un nivel insuficiente para la necesidad que demanda el yacimiento, operan varias firmas internacionales y otras más pequeñas. Otras como Pemex y la malaya Petronas iniciaron negociaciones con YPF. Además, es de público conocimiento el interés de capitales rusos y chinos en la región. La evolución del yacimiento pareciera sustentar las expectativas halagüeñas. Desde que comenzó la explotación en 2011 y hasta abril de 2014 existían 168 pozos activos, con una producción de 19.000 barriles de crudo diarios. El costo promedio por pozo bajó de 11 millones de dólares a 7,6 millones. El tiempo de perforación también, de 43 a 24 días, gracias a mejoras técnicas e incorporación de equipamiento (aunque en menor medida que en países donde el shale está más desarrollado, como EE.UU.).

En ese sentido, se produce la reforma de la Ley de Hidrocarburos, que el Gobierno está presto a sancionar. Extiende las concesiones de yacimientos no convencionales a 35 años, con la posibilidad de renovar de forma ilimitada cada 10. Permite la remisión de utilidades en un 20%, luego del quinto año de producción, sin impuestos, mientras que los que realicen explotaciones en la plataforma marina podrán remitir hasta 60%. Para acceder a estos beneficios, se bajó la inversión mínima necesaria de 1.000 millones de dólares en cinco años a solo 250 millones. A su vez, se establece un nivel uniforme de regalías según el plazo de concesión, sin tomar en cuenta las diferencias de rendimientos y tipo de recurso; se limita la posibilidad de cobrar cánones exploratorios ajustados al precio Brent (crudo de Mar del Norte) y del recurso del acarreo (participación de petroleras provinciales en la actividad productiva sin realizar inversiones de capital).

Estas concesiones al capital privado no son un cambio de rumbo en la política petrolera, sino que se inscriben en una dirección que asumió el Gobierno al día siguiente de la reestatización de YPF. El nombramiento de Galuccio como CEO, el aumento del precio de la nafta por sobre la inflación, el pago de la indemnización a Repsol, el acuerdo con Chevron, la posible emisión de bonos petroleros para repatriar dólares de argentinos en el exterior,4 buscan ordenar al sector y asegurar una rentabilidad mínima que atraiga billetes verdes.

Detrás de esto se encuentra el agotamiento del petróleo argentino y la reducción significativa de la renta, proceso que se verifica desde hace varios años. Progresivamente, la productividad cae y los costos se incrementan por el agotamiento de los yacimientos más ricos. La rentabilidad se redujo, lo que se reflejó en la caída de la ganancia de Repsol y sus planes de retirada aun antes de la reestatización. Precios bajos, altos costos y reducción de exportaciones son expresión de la reducción de la renta, y generan la caída de inversiones de la firma y el estancamiento en la producción de crudo. Todas las medidas reseñadas se producen porque la renta no es suficiente para atraer la inversión y porque la posibilidad de lograr saldos exportables en el yacimiento demandará algunos años. Por eso, para atraer capitales, el Gobierno debe asegurar la rentabilidad de las firmas en el mercado interno, para compensar la reducción de la renta y la dificultad inmediata para exportar.

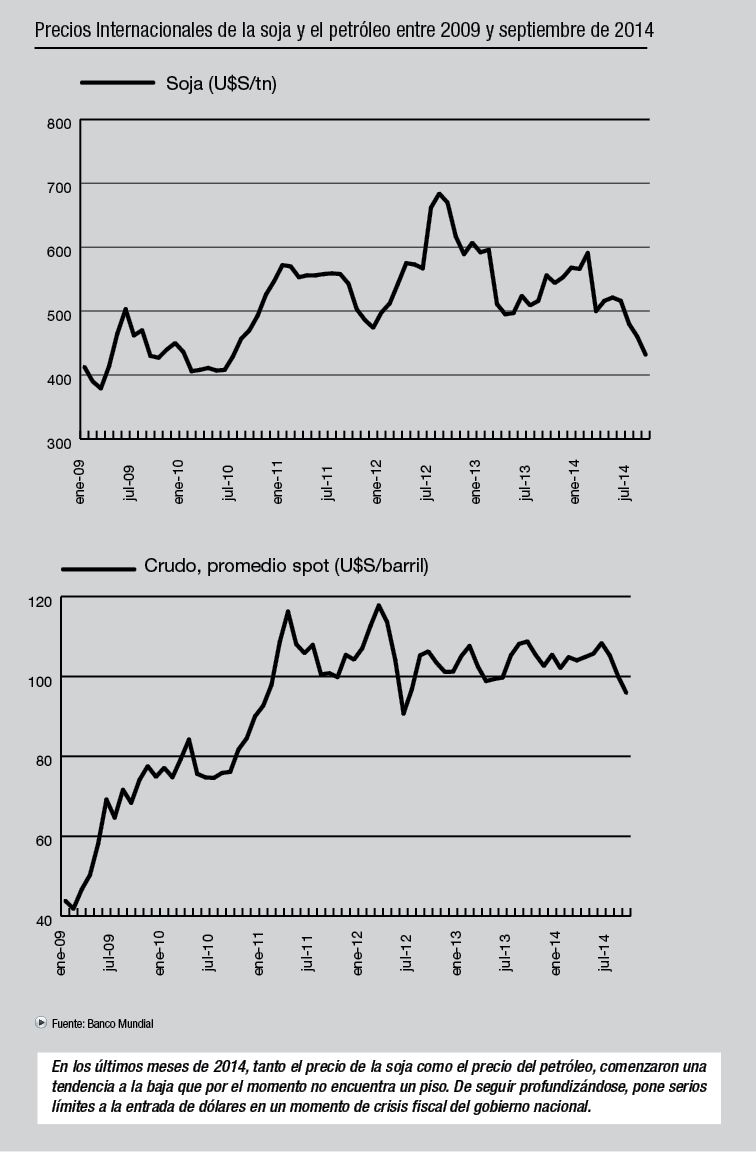

De conseguir el objetivo, lograría un poco más de aire frente a la recesión industrial, los aumentos por inflación y los problemas de caja (agravados por la caída del precio de la soja y las restricciones por la pelea con los buitres). Sin embargo, los plazos se achican, no solo por los problemas domésticos sino por los vaivenes del mercado internacional.

Futuro negro

Todo el futuro de la operatoria reposa en una variable muy volátil: el precio del crudo. La inversión en shale requiere un desembolso mayor que la que precisa la explotación de hidrocarburo convencional, por la mayor cantidad de operaciones, equipamiento y tiempo de trabajo para explotar la roca. En efecto, Vaca Muerta precisaría alrededor de 20 mil millones de dólares al año para producir volúmenes suficientes. Por eso, para que la extracción de no convencionales sea rentable, el precio del barril debe estar elevado. Si el precio baja, peligra la operación. Y más aún, la ilusión de una Argentina “potencia petrolera”.

Con la ley a punto de sancionarse, la peor noticia que el kirchnerismo podía recibir es la caída del precio de petróleo. Desde enero de este año, y con mayor fuerza durante octubre, el Brent acumula una baja del 20%, cayendo a 86U$S el barril, y el WTI (crudo de Texas y sur de Oklahoma) del 15%, cerrando en 81U$$. La explotación del shale es rentable con un barril a 82U$S, aunque Galuccio reconoció que ya en valores cercanos a los 84U$S la rentabilidad de Vaca Muerta es “marginal”. La situación asumió tal magnitud que Kicillof decretó la reducción de retenciones para la exportación de hidrocarburos y derivados para preservar el negocio.5

Esta variable es la principal, y determina no solo la puesta en producción de los peores pozos a nivel mundial sino también la rentabilidad de algunas zonas por encima de otras a nivel local (Vaca Muerta no es homogénea en cuanto a su productividad). Incluso afecta la explotación de gas. Si bien las principales reservas del yacimiento argentino son del denominado tight gas, este se obtiene mediante fractura hidráulica (fracking), igual que el shale, y si el precio cae, disminuye la expansión de la actividad sobre reservas no convencionales por ser más costosas. O sea, se dificulta la llegada de dólares, y la extracción de gas.

La caída del precio se explica por diversos factores acumulados: en primer lugar, la tendencia al alza de precios desde los primeros años de la década permitió el ingreso en producción de varias zonas con altos costos. Esto se manifestó en una sobreproducción mundial, azuzada por la rápida expansión del shale en los EE.UU. Los yanquis redujeron sus importaciones, lo que aumentó el crudo mundial disponible. Se sumó luego la desaceleración china y de otros grandes compradores como Japón y Europa. A lo largo de la historia, en situaciones similares de sobreproducción o caída de la demanda, los miembros de la OPEP acordaban la reducción de cuotas de producción para estabilizar los precios. No obstante en esta oportunidad Arabia Saudita, el mayor exportador mundial con el 20% del mercado internacional, aumentó el bombeo diario. Ello derivó en una mayor producción y presión a la baja de precios. “Acostúmbrense a los bajos precios del petróleo”, habría dicho un alto funcionario en reuniones privadas que se filtraron a la prensa.6 Esa decisión provocó una fractura de hecho en el seno de la OPEP, con Venezuela demandando topes de producción para elevar el barril a 100U$S. Pero la decisión saudí de no recortar cuotas (secundada por otros exportadores como Kuwait, los Emiratos Árabes Unidos y, luego de críticas iniciales, también por Irán) tiene un objetivo mayor: atacar la producción de shale en los Estados Unidos. Desde 2005, en el país del Norte se expande la explotación de no convencionales, reduciendo sus importaciones y convirtiéndolo en un potencial competidor mundial. En el intento de desplazar la producción de shale norteamericana los exportadores de la OPEP de la zona del Golfo, que concentran más del 40% de las reservas mundiales, parecen iniciar una guerra de precios para deprimir el valor del barril. Mantener un bajo precio del barril busca que EE.UU. se quede sin producción, al no conseguir hacer rentable la explotación del shale, viéndose en la necesidad de seguir importando el petróleo de los miembros de la OPEP. Eso perjudica también a Vaca Muerta, como reconoce el propio Galuccio. Más aun considerando que la producción en la cuenca neuquina es por el momento más costosa que la de los yacimientos norteamericanos. Si bien es cierto que se reduce el precio de las importaciones energéticas en un neto cercano a los 1.200 millones de dólares, se desvanece el atractivo para los capitales internacionales y la estrategia de atraer divisas por ese medio.

Una clase moribunda

La tendencia a la baja del precio internacional del petróleo, enmarcada en la pugna de los más fuertes productores de la OPEP por desplazar la producción de shale norteamericana, pone un manto de dudas sobre la viabilidad a corto plazo de Vaca Muerta, lo que retrasa el ingreso de dólares que pretendía el Gobierno, aun “haciendo los deberes” para atraer al capital extranjero. Aunque es cierto que la caída del precio del petróleo le permite aflojar un poco el déficit comercial al abaratar las importaciones de combustible, la magnitud del negocio -en caso de que el precio se mantuviese alto- implicaría una inyección de dólares mucho más grande.

Cabe aclarar que las concesiones de la ley y los gestos del Gobierno no pueden comprenderse como un “saqueo del imperialismo” o de una “entrega cipaya” de los recursos. Es un mecanismo que busca el ingreso de dólares, brindando la garantía de una rentabilidad aceptable (aunque incierta a futuro), para servir a los mismos intereses de siempre. El sector energético es más que un sector económico en sí mismo, ya que además funciona como mecanismo de subsidios al resto de los capitales que acumulan en el país, nacionales y extranjeros, e ineficientes en términos internacionales. Eso se realiza o bien por la posibilidad de vender energía barata, o bien por mostrar a los organismos e inversores extranjeros un sector petrolero rentable que permita la entrada de dólares, para convertirlos en transferencias al capital local ineficiente. Pero en estas condiciones de rentabilidad, la posibilidad de replicar la estrategia de combustible barato tiene límites o precisaría el funcionamiento a pérdida de YPF, lo que implicaría despilfarrar lo que se consiga. Ninguna política petrolera tendrá viabilidad mientras sirva a los intereses de una clase ineficiente y parásita. Para superar la situación actual es necesario que la renta petrolera, aún en proceso de reducción, sea apropiada por la clase obrera al expropiar al capital al cual va destinada, ya sea como garante de deuda, ya sea como abastecedora de combustible a menor precio que el internacional.

Notas

1 Para un tratamiento más detallado de estos temas, ver Dachevsky, Fernando y Farfaro Ruiz, Betania: “No los echamos, huyeron”, en El Aromo n° 63, 2011; Kornblihtt, Juan: “Desesperados por pedir. La negociación con los buitres para conseguir nueva deuda externa” y del mismo autor: “Fin de la ficción”; en El Aromo n° 79 y 80, 2014.

2 EIA/ARI World shale gas and shale oil resource assesment. Technically recoverable shale gas and shale oil resources: an assessment of 137 shale formations in 41 countries outside the United States, E.I.A., junio de 2013 y Estudio económico sobre recursos convencionales, shale oil y shale gas en Argentina: situación actual y perspectivas, KPMG Argentina.

3 La Nación, 16/10/2014; http://goo.gl/hQ5iq8

4 Radio Nacional, 26/09/2014; http://goo.gl/RrAq4u. Es indicativo de esta intención la llegada de Vanoli a la dirección del Banco Central, uno de los impulsores desde hace meses de un Cedin petrolero.

5 BAE, 22/10/2014; http://goo.gl/cBaJSD e Infobae, 22/10/2014; http://goo.gl/yUXmT2

6 Reuters, 14/10/2014; http://goo.gl/DSfqEC