Damián Bil

Damián Bil

OME – CEICS

Pero el problema mayor no es la coyuntura, sino la estructura del capitalismo argentino. Esa es la “pesada herencia” que el macrismo no va a modificar. La Argentina funciona a parches, no por culpa de los neoliberales o del capital extranjero como nos quiere hacer creer el kirchnerismo, sino desde hace más de ochenta años. Todas las administraciones burguesas, del más variado pelaje político, hicieron lo mismo.

La receta Keynes

Entre el cierre de 2017 y comienzo de 2018, el escenario económico estuvo ocupado en las internas del “mejor equipo de los últimos 50 años”, como lo definiera el propio Macri. El debate se centró en torno a dos elementos de la política monetaria y financiera del Estado: las tasas de interés del Banco Central (en particular las relacionadas con la renta de las Lebacs) y las metas de inflación esperadas. En este punto, la interna entre Sturzenegger y Peña-Dujovne no es anecdótica, puesto que allí se definirían los trazos generales de la macroeconomía para 2018 y, probablemente, hasta las próximas elecciones presidenciales. ¿Cuál era la disputa? El nivel de las tasas a corto plazo. Básicamente la autoridad que rige estos indicadores (aquí el Banco Central), utiliza esta herramienta para sostener una determinada política monetaria. La teoría indica que con tasas bajas se genera un efecto expansivo, debido a la baratura del dinero, lo que redundaría en estímulos a la inversión y el consumo, aunque con presiones inflacionarias. Por su parte, la suba de tasas tendría el efecto de “secar” la plaza debido al incremento del costo del dinero, enfriando la economía y controlando la inflación, aunque estimulando la especulación. Va de suyo que estas “recetas expansivas” son solo eso… simples recetas. En diferentes realidades (y con el resto de las variables en movimiento real), tienen diversos resultados. Es decir, si la economía real no funciona, caen en saco roto.

Aun así, en los últimos tiempos se han utilizado políticas expansivas en el mundo y por lo general no han conseguido grandes logros. Ejemplo de esto son las políticas QE (expansión cuantitativa) con tasas cercanas a 0%, que efectuaron tanto la Reserva Federal en EEUU como el Banco Central Europeo luego de la crisis de 2008-09, inyectando niveles de circulante nunca antes vistos en la historia de esas economías. Los resultados fueron magros, con tasas de crecimiento y de precios menores a las que esperaban los encargados de esos planes. El caso más emblemático es el de Japón, en recesión desde comienzos de los ’90. El abenomics (plan económico del primer ministro Shinzo Abe), tan elogiado por la prensa burguesa progresista, es más de lo mismo: tasas 0 o directamente negativas, que siguen echando dinero y estimulando el fenómeno conocido como “trampa de liquidez”: se ofrece dinero barato, pero no se vuelca a la economía real sino que es atesorado o utilizado para especulación.[1]

En este punto, el personal de la burguesía argentina no es nada original. Básicamente, el titular del BCRA propugnaba consolidar la política monetaria que venía siguiendo hasta entonces. Es decir, mantener en un nivel elevado las tasas de interés de corto plazo, que rondaban el 28,75%, con el doble objeto de atraer el ahorro hacia las letras del BCRA para contener una escalada del dólar y controlar la inflación, que el propio banco estimó en un (por lo menos dudoso) 10% para el corriente año. Por su parte el equipo económico que responde a Marcos Peña buscaba la baja de las tasas de referencia, ante el riesgo de que un nivel muy elevado afectara la política crediticia y la dinámica económica. Además, la situación previa consolidaba el atraso cambiario y, en consecuencia, el déficit de la balanza de pagos.[2] Por otra parte, si bien el Central se vanagloria de reducir la inflación (logro no muy destacable teniendo en cuenta que la contracara de esa caída es la expansión de la deuda), la meta del 10% era poco creíble, más aun cuando el Ejecutivo ejecutó una serie de aumentos en los servicios públicos y el transporte desde enero. Finalmente la línea “monetarista” del BCRA cedió, aunque redujo las tasas a la mitad de lo que se pronosticaba, de 28,75 a 28%. Según el propio Sturzenegger, se trata de “moderar la velocidad de desinflación para no generar un efecto contractivo”, aunque algunos analistas especulan con una progresiva disminución de tasas en el primer trimestre.[3]

La coyuntura

La medida evidencia la caracterización que realizamos del gobierno desde diciembre de 2015. En materia económica, el macrismo no viene a reeditar ninguna revancha neoliberal. No solo porque nunca se aplicó ese programa en la Argentina, sino porque sus medidas no son más que keynesianismo recargado. Las nuevas metas de inflación, aumentadas del 10 al 15%, y la mojada de oreja a Sturzenegger representan la imposición de esa línea. De paso, continúa licuando salarios vía inflación (la esperada contra el techo impuesto en paritarias), como defendía el propio Lord Keynes. Es decir, más allá de disposiciones puntuales aquí y allá, en términos estructurales la receta no varía mucho. Mientras tanto el ajuste avanza de forma gradual, como en las tarifas de servicios, lo que le granjea las críticas de los economistas “mediáticos” de la derecha (Milei, Espert) que buscan una política tipo shock. La política del “paso a paso” se sostiene, como es de público conocimiento, con endeudamiento.

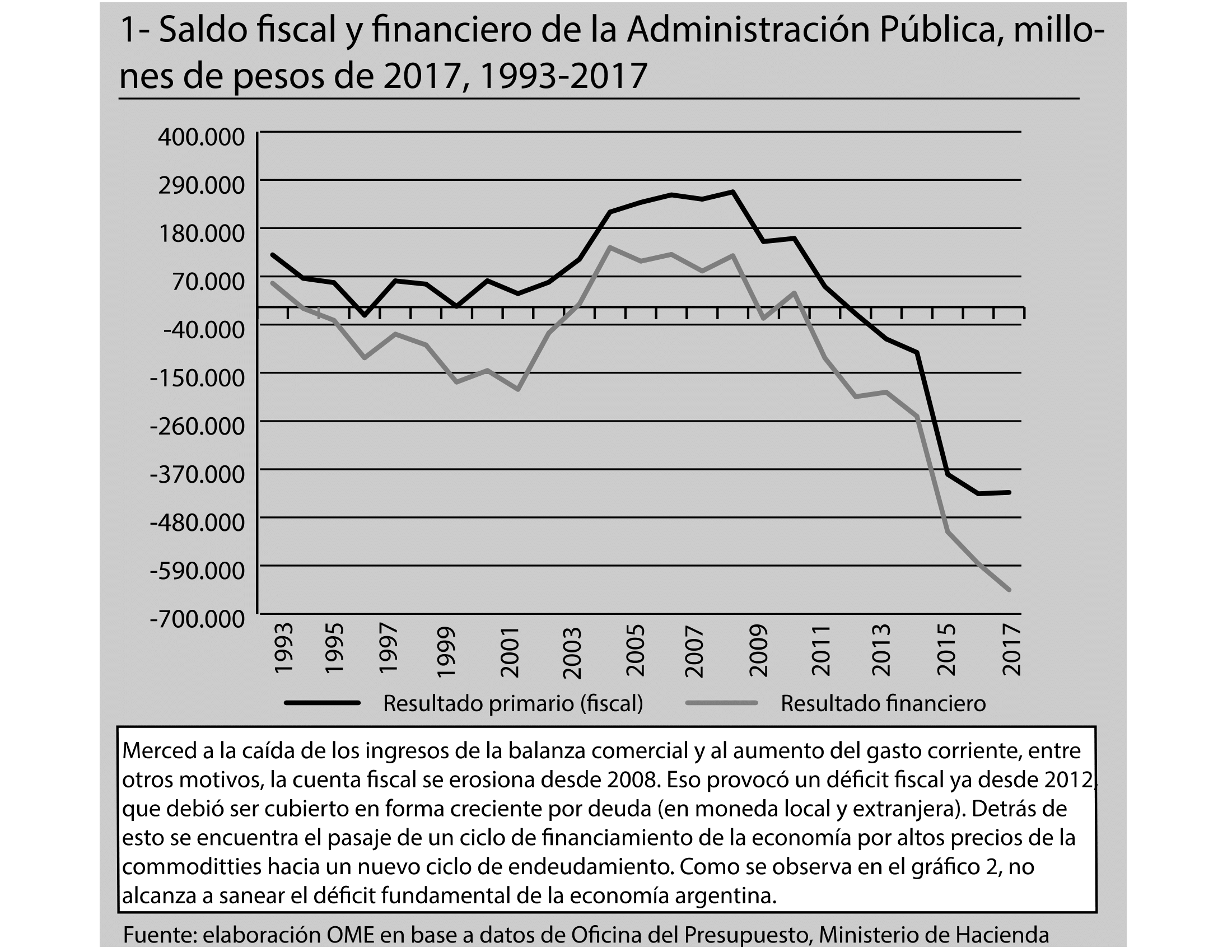

Pero aquí, en este contexto, el gobierno tiene dos grandes problemas. Por un lado, la coyuntura. A pesar de los mensajes optimistas que tratan de imponerse, la situación económica es endeble por donde se la mire. El déficit fiscal acumuló en 2017 casi 423 mil millones de pesos, un 4,3% del PBI, casi al mismo nivel que en 2016. El gobierno podría decir que mantuvo estable este indicador luego de un lustro de erosión, pero esto se hizo a costa de incrementar el déficit financiero en medio punto (60 mil millones de pesos más en 2017), alcanzando un 6,5% del PBI. El rojo de la cuenta financiera es el mayor de los últimos años, un 30% más que en 2015. A su vez, la balanza comercial registró un saldo negativo de 8.471 millones de dólares, más del doble que en 2015.

El acelerado deterioro de la balanza comercial se arrastra desde hace años, debido a un doble proceso. Por un lado, la caída de los precios de los bienes que exporta la Argentina, básicamente commodities. Entre los más relevantes, a diciembre de 2017 la soja perdió un 42% en relación al récord de 684$ en agosto de 2012; el aceite un 37% contra enero de 2011 y la harina de la oleaginosa un 42% menos que en septiembre de 2012; el maíz un 55% versus el precio de julio de 2012, el trigo 49% contra octubre de 2012, el maní 56% en relación a mayo de 2012, la carne un 31% en relación a septiembre de 2014, el aceite de girasol 61% menos que en junio de 2008; el aluminio 32% menos que en ese mismo mes, el cobre 30% por debajo del récord de febrero de 2011, el oro 28% y la plata 60% menos que en septiembre de 2011. Por caso, sin variar en demasía los productos líderes de la balanza y el volumen exportado, en el trienio 2011-2013 el valor de exportaciones ascendió a casi 82,3 mil millones de dólares, mientras que en 2014-2017 el promedio fue de 60,3 mil millones. Si bien durante 2017 hubo un leve aumento interanual del valor de exportación (1,2%), traccionado por metales y sus manufacturas, camiones, pescados y mariscos, carnes, piedras preciosas y sus manufacturas, grasas y aceites y trigo, las importaciones se dispararon en un 18%, impulsadas por una fuerte suba en vehículos, equipos de transporte industrial, bienes de capital, bienes de consumo semiduraderos, piezas y accesorios de bienes de capital y suministros industriales, y en menor medida por bienes de consumo no duraderos. Todo lo anterior incrementó el déficit de la balanza de pagos, acumulando un incremento del 20% en el valor de las importaciones entre 2016 y 2017.

En consecuencia, y a falta de otros recursos, estos gastos se están cubriendo con una montaña de deuda. Cabe mencionar que si bien bajo Macri se aceleró el endeudamiento sobre todo externo, el proceso es intrínseco a la economía argentina desde hace varias décadas. Sin ir más lejos, luego del famoso pago al FMI en 2005, el endeudamiento no se redujo sino que se incrementó (por la dificultad de conseguir préstamos en el exterior, lo que más creció fue el endeudamiento con acreedores internos, como el BCRA y la ANSES). Lo peculiar de esta administración es que la velocidad del endeudamiento externo se aceleró. Al tercer trimestre de 2017 la deuda externa bruta alcanzaba los 216 mil millones de dólares, un 21% más que a comienzos de 2016. La deuda pública bruta (interna y externa), que crece en proporción al PBI desde 2012, superó el 50% a comienzos de año, igualando el nivel de 2009, en el orden de los 300 mil millones de dólares. Como no puede prescindir de este instrumento (ya Dujovne anunció que la deuda seguirá creciendo “al menos hasta 2021”), ante el abultamiento de la deuda en dólares y con los cimbronazos en Wall Street y otras bolsas mundiales, el Ejecutivo aceleró colocaciones en pesos.

El problema de esta estrategia es que se encuentra atada tanto a la dinámica interna como a diversas variables externas. Desde hace meses la Reserva Federal entiende que la economía yanqui se ha recuperado, por lo que decidió invertir su política expansiva e inició una suba acelerada de tasas. En diciembre, las elevó de 1,25 a 1,50% (un punto más que a comienzo de año), y se proyecta que esta línea continuaría durante 2018. Es decir, la tendencia es hacia un encarecimiento del crédito a nivel mundial.[4] Esto puede poner presión sobre el costo de financiamiento para la Argentina, profundizar la salida de capitales y disminuir el precio de las materias primas. Un fósforo para la bomba de tiempo que es el incremento de la deuda.

Y el largo plazo

Pero el problema mayor no es la coyuntura, sino la estructura del capitalismo argentino. Esa es la “pesada herencia” que el macrismo no va a modificar. La Argentina funciona a parches, no por culpa de los neoliberales o del capital extranjero como nos quiere hacer creer el kirchnerismo, sino desde hace más de ochenta años. Todas las administraciones burguesas, del más variado pelaje político, hicieron lo mismo. Como señalamos, la Argentina es un país chico en términos de acumulación de capital y de carácter tardío.[5] Es decir, ingresa en el mercado mundial cuando las ramas de la producción están ocupadas por capitales que tienen una extensa trayectoria y una escala que es, sino la del mercado mundial, la de espacios nacionales mucho más grandes. La estructura social argentina no cuenta con elementos de peso que permitan compensar esa desventaja, como mano de obra barata al estilo del sudeste asiático. Por eso, se refuerza su tendencia al enanismo: mientras que en los ’60 representaba un 1,4% del volumen de producción mundial, hoy su participación es de la mitad. Mientras que a comienzos de los ’60 la economía local era un 20% más grande que la brasileña y un 30% más que la mexicana, hoy día es un cuarto de la del vecino país y no llega a la mitad de México. En relación a EEUU, es más de 30 veces menor. El mismo fenómeno ocurre con el comercio exterior, donde la participación se reduce de forma progresiva.

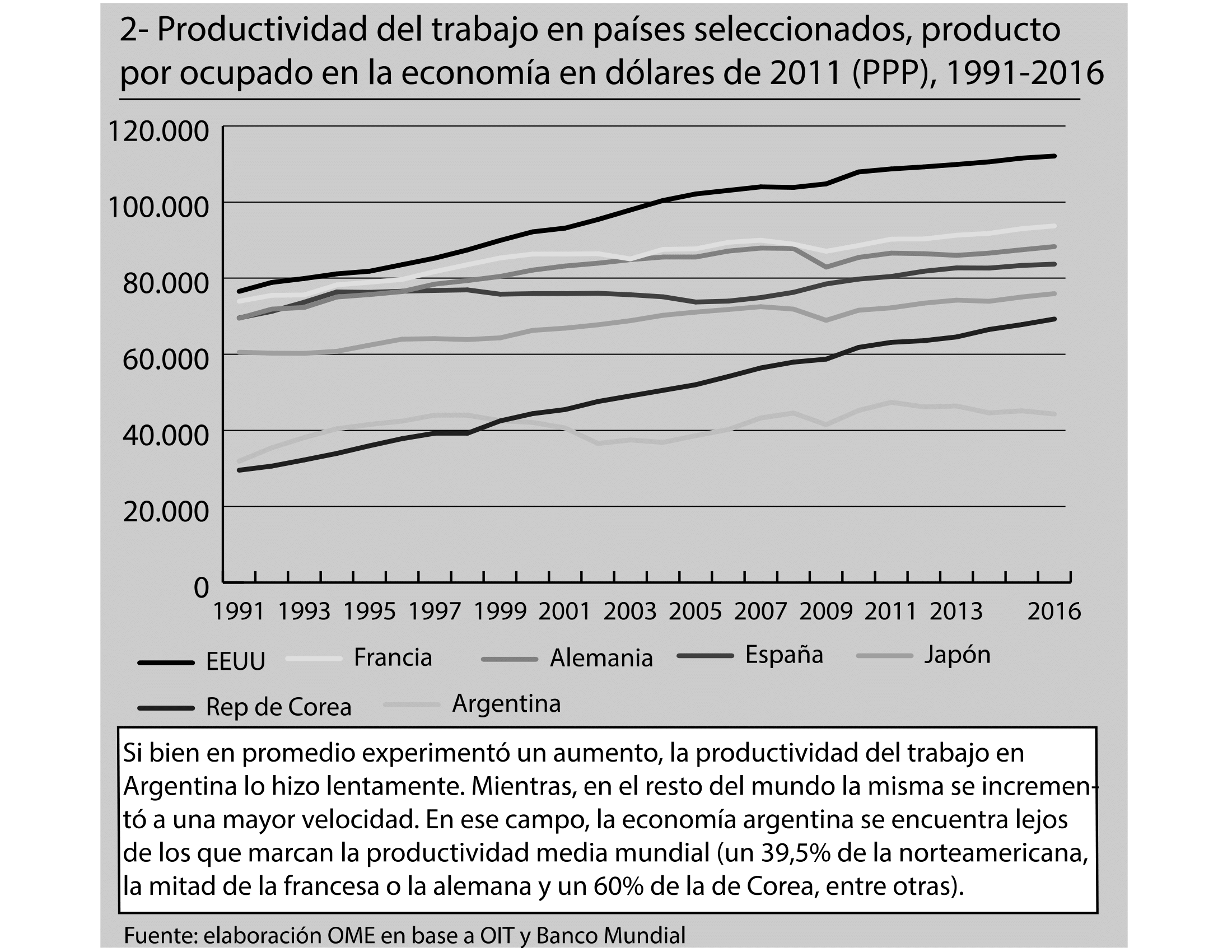

Además, en términos internacionales, es un país con poca población. Este mercado acotado y el tamaño de su economía resultan en una menor escala de producción y capacidad técnica. Ello repercute en la productividad del trabajo, que es el elemento que define la ventaja competitiva y el lugar del país en el mercado mundial. Un ejemplo lo tenemos en la industria automotriz, que es en Argentina el principal sector exportador de origen industrial. Si bien en la última década las terminales alcanzaron récords de producción y ventas, a nivel mundial el rezago con los líderes se incrementó. Mientras que la productividad argentina es de 18 unidades anuales por hombre ocupado, Japón alcanza las 50, México 58 y en EEUU se fabrican 73. En términos de valor, la productividad argentina en toda la industria es un quinto de la norteamericana y un tercio de la alemana. La industria precisa insumos para la fabricación, y como no genera divisas por su incapacidad competitiva, es necesario proveérselos. El resultado: mayores costos, menor eficiencia, mayores dificultades en la acumulación y, por lo tanto, necesidad de compensar ese déficit. El ingreso de divisas por las exportaciones agrarias funcionó, con mayor o menor peso según el período histórico, como rueda de auxilio para el resto de los sectores de la economía. Pero este recurso tiende a agotarse en su capacidad compensatoria a medida que crece el resto del aparato no agrario, o bien en momentos de descenso de los precios internacionales de las materias primas, lo que pone en evidencia el retraso de la productividad y desemboca en las crisis periódicas que vive la Argentina desde mediados del siglo XX. Aparecen así otros mecanismos para atenuar este retraso, como el endeudamiento.

Ante el fin del “viento de cola” de la década pasada, al macrismo le queda ajustar y endeudarse. El gobierno supone que esa corrección de variables (tarifas, costo laboral, inflación, gasto público, etc.) producirá la “lluvia de inversiones” que reemplazará al endeudamiento. Pero esto no va a ocurrir, porque las bases de la economía argentina seguirán siendo las mismas: una estructura raquítica sin capacidad competitiva, con una burguesía parásita que vive del Estado y de la miseria de las masas. Así, se gesta una bola de nieve que, más temprano que tarde, conduce a otro 2001. Desde ya, resultará en una profundización de la degradación de las condiciones de vida de los trabajadores. La solución no está en Macri, Cristina ni en ninguno de los políticos burgueses, que vienen haciendo lo mismo desde hace varias décadas. La solución de los problemas estructurales de la economía argentina solo podrá encararse con un cambio de raíz de la organización social que centralice los medios productivos y acometa la tarea de planificar racionalmente toda la estructura productiva.

Si bien en promedio experimentó un aumento, la productividad del trabajo en Argentina lo hizo lentamente. Mientras, en el resto del mundo la misma se incrementó a una mayor velocidad. En ese campo, la economía argentina se encuentra lejos de los que marcan la productividad media mundial (un 39,5% de la norteamericana, la mitad de la francesa o la alemana y un 60% de la de Corea, entre otras).

NOTAS

[1]Pereira, Pablo: “El capital zombi, Toshiba y la crisis en Japón”, El Aromo n° 98, 2017, https://goo.gl/zDhNXM.

[2]La Nación, 28/12/2017, https://goo.gl/oxaLPe.

[3]Infobae, 9/1/2018, https://goo.gl/ZSQDsT.

[4]Infobae, 13/12/2017, https://goo.gl/HdBzzw; La Nación, 11/1/2018, https://goo.gl/sWH76C.

[5]Sartelli, Eduardo: “El presente griego”, en El Aromo, n° 85, 2015, https://goo.gl/gxRDQh.