Damián Bil

OME-CEICS

La integración del complejo automotriz, con base principalmente en Brasil y, en segundo lugar, en Argentina es la base de la constitución del Mercosur (1991).1 Desde ese momento, suele señalarse al sector como una rama dinámica de las economías de ambos países, que permitiría a la región introducirse en el concierto internacional en mejor posición. Los constantes anuncios de ampliaciones de plantas y lanzamientos de nuevos modelos parecieran mostrar que pese a sus dificultades esa proyección fue acertada. Sin embargo, a cada anuncio positivo del sector automotriz le sucede un nuevo conflicto aduanero con Brasil. Como veremos, es una muestra de que a ambos lados de la frontera la industria automotriz es poco competitiva y marginal en el mercado mundial.

Desde inicios de 2011 las relaciones comerciales argentino–brasileñas volvieron a tensarse, luego de un período de aparente calma. Hacia comienzos de marzo, comenzó a regir la Resolución 45 del Ministerio de Industria, que extendía el régimen de licencias no automáticas (LNA) a una canasta de 200 mercancías, entre las que se incluyeron diversos productos automotrices.2 La medida fue tomada en el contexto de un descenso en el saldo comercial favorable de la Argentina y de sobrevaluación del peso.3 El deterioro de la protección que implicaba el peso devaluado para la industria local facilitó estos fenómenos. Por ello, el gobierno se vio obligado a aplicar restricciones e incluso multas a la importación.

Estas disposiciones generaron un encontronazo con Brasil, ya que el mercado argentino representa entre un 15 y un 20% de sus exportaciones industriales. En sectores como la automotriz, esta proporción es aún mayor. Esto es así debido a la propia organización de la actividad desde la formación del Mercosur. En los ’90, con la sobrevaluación del peso, varios fabricantes internacionales escogieron instalarse en Brasil. Otros, que operaban en ambos países, decidieron concentrar sus inversiones en territorio carioca, una plaza mayor en tamaño y por ende más atractiva. En 1997, la producción brasileña superó por primera vez las dos millones de unidades. Desde ese tiempo, uno de los principales mercados fue el argentino.

En la actualidad, la interrelación se observa en los volúmenes del comercio exterior: ambos países envían entre un 40 y un 60 % de sus exportaciones del rubro a su principal socio del Mercosur. Por ese motivo, la aplicación de las LNA provocó un cimbronazo en el comercio automotriz y en las relaciones diplomáticas. Ante la aplicación sobre productos brasileños, el gobierno de Rousseff prometió represalias, que se concretaron al imponer un régimen de licencias de carácter no arancelario para el ingreso de doce modelos de vehículos, afectando las importaciones desde Argentina, Corea del Sur y México.4 Para mediados de ese mes, cerca de 3.000 unidades (de las plantas de GM, Toyota y Mercedes Benz en Argentina) estaban varadas en la frontera, impedidas de ingresar a Brasil.5 Asimismo, las disputas hicieron peligrar los envíos de autopartes a Argentina,6 en gran parte provenientes de Brasil. Las tensiones se habrían relajado en los últimos días, al haberse arribado a un frágil impasse.

Todo este entuerto comercial esconde una situación que trasciende el mero debate sobre el “libre comercio” en la región. Por un lado, el mencionado deterioro de la balanza comercial. Las trabas fueron impuestas en ambos territorios por el incremento previo de las importaciones. Por caso, en Brasil la coyuntura permitió el ingreso de automóviles en varios segmentos. Tal es así que, en los sedanes medianos, la coreana Hyundai con el i30 desbancó al Punto brasileño y al Focus argentino en los primeros cinco meses del año.7 Esta situación se repitió, en diferente medida, en el resto de las categorías. De un 5% del patentamiento total que representaron los importados en 2004, en 2010 alcanzaron el 19% y, entre enero y mayo de este año, un 23%. En este mismo sentido cayeron las exportaciones de vehículos brasileños, tanto en términos absolutos como en su relación con la producción total. El sector registró a su vez un alto déficit, que superó los cinco mil millones de dólares en 2010. Esto indica que la industria automotriz brasileña tiende a perder competitividad.

En este contexto, pareció suscitarse un panorama similar al de los ’90, aunque en una magnitud menor y sentido inverso. La decisión de algunas compañías de instalarse en la Argentina, o pasar aquí la producción de algunos modelos. Ya ocurrió con GM en la fabricación del Agile, modelo con demanda en Brasil,8 y ahora con el anuncio de Fiat para la producción de un modelo de la serie Palio-Siena.9 En cuanto a la instalación de plantas, recientemente la japonesa Honda inauguró una fábrica en Campana para montar el City, anteriormente importado de Brasil.10 Pero a pesar de estos elementos, no parece existir un cambio de liderazgo en la rama a nivel regional: si bien Argentina alcanzó su máximo histórico en 2010 con 716.540 unidades, el Brasil también hizo lo propio con 3.638.390. Los primeros meses de 2011 muestran para ambos países la tendencia a superar ese volumen. No obstante, las importaciones aumentan de manera más acelerada. Es posible suponer que el problema residiría en una simple cuestión de valuación monetaria, a corregirse con medidas internas y externas adecuadas. Así lo reclaman los industriales brasileños a partir de sus corporaciones, como la FIESP paulista, que nuclea a la burguesía más concentrada del Brasil.11 No obstante, lejos de ser un problema cambiario o de falta de políticas adecuadas, el déficit del complejo se encuentra en la poca competitividad de la automotriz sudamericana. Echemos entonces un vistazo a la situación a nivel mundial.

Los dos en promoción

En relación a la producción del mundo, los fabricantes del Mercosur tienen un peso marginal. Brasil representa menos del 5% del total producido en el mundo, mientras que la Argentina no alcanza el 1%. Aunque Brasil puede considerarse un productor de segundo orden, esa magnitud lo ubica lejos de los principales fabricantes, como Japón y los Estados Unidos. A pesar de los efectos de la crisis de 2008 y 2009, estas potencias mantienen una producción de entre 8 y 10 millones de unidades anuales. También está lejos de China, que durante 2010 superó los 18 millones de vehículos, casi un cuarto de la producción mundial. El caso chino es llamativo: en 1997, su producción representaba un 75% de la brasileña. Desde mediados de la década siguiente, comenzó un acelerado crecimiento. Varios fabricantes locales ampliaron su capacidad mediante joint-ventures con líderes internacionales como FAW con Volkswagen y Chana (la más importante de China y 13° a nivel mundial en 2009) con Ford y Suzuki. También se instalaron o expandieron los líderes con fábricas propias, como Ford, GM, Honda o Toyota. En parte, las instalaciones respondieron a cierto crecimiento del mercado chino; aunque en gran medida se dieron por las ventajas que ofrecía China como plataforma exportadora gracias a la disponibilidad de insumos y sobre todo por sus bajos salarios. Por ejemplo, hacia mediados de 2010, un obrero automotriz de Honda en China tenía un salario medio de 162 dólares.12

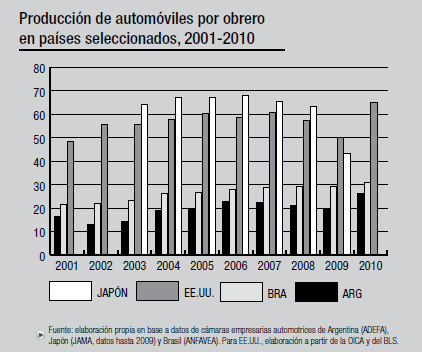

Además de los niveles salariales, existe un segundo factor que hace a la competitividad en diferentes mercados, que es la productividad del trabajo. Si bien tanto en Brasil como en Argentina aumentó de forma progresiva durante los últimos años, se encuentra lejos de los parámetros internacionales, marcados por los líderes como Japón y los Estados Unidos. Diversas plantas de un mismo fabricante muestran las diferencias en escalas y niveles de productividad según la locación. En el caso de Toyota, mayor fabricante del mundo (2009), las cinco plantas que posee en Japón tienen una productividad de 50 vehículos por obrero, las tres de Estados Unidos 52 y las dos de China 38; mientras que la de Argentina tiene una producción por obrero de 21,5 vehículos y la de Brasil de 19.13 En estos últimos, la empresa produce entre 60 y 70 mil unidades. En Japón, cada una de las fábricas produce entre 107 y 462 mil coches al año. Otro ejemplo es el de la coreana Hyundai, cuya planta de Ulsan (Corea) tiene una capacidad para producir 1.7 millones de automóviles al año. Es decir, casi tres veces la producción total de la Argentina y más del doble de lo que produce cualquier planta instalada en Brasil.

Estos elementos se reflejan en la participación de los productores mundiales en las exportaciones. En ese aspecto, los grandes socios del Mercosur no alcanzan en conjunto el 2% del valor de la exportación mundial. Vale mencionar que gran parte de ese 2% son exportaciones que Brasil y Argentina realizan a ellos mismos.

Haciendo dedo

Durante el primer semestre de 2011, la importación de vehículos en Brasil continuó su tendencia ascendente. Pero ahora los importados no sólo se introducen en nichos reducidos, sino que comienzan a disputar segmentos donde los propios modelos brasileños dominaban la escena, como los compactos y los sedanes de diverso tamaño.14 El panorama podría resultar provechoso para la industria automotriz argentina. No obstante, son los chinos y coreanos los que avanzan en Brasil, quitando espacio a los argentinos. El ingreso de compactos chinos de JAC, Chery y Lifan desplaza de forma progresiva el suministro argentino. En el sector de los sedanes más potentes, los coreanos superaron a mexicanos y argentinos durante los primeros meses de este año.15 Esta tendencia podría profundizarse, no solo por medio de importaciones sino también por la posible instalación de terminales de origen chino en el Uruguay, lo que les permitiría saltar los aranceles para países extra Mercosur, que establece el régimen automotriz del mercado común.16 La utilización de Uruguay, y en menor medida de Paraguay, como puente para ingresar artículos al mercado común (la “triangulación”) es una vía utilizada comúnmente por fabricantes chinos. En el marco de las trabas aduaneras, el gobierno brasileño inició las primeras investigaciones al respecto, basadas en productos como cubrecamas de fibras sintéticas, tejidos de punto, neumáticos, partes de calzado y otras mercancías de origen chino que estarían llegando bajo este sistema ilegal de triangulación.17 Ahora, para vehículos, la diferencia estaría dada por la instalación directa de terminales chinas en Uruguay para competir en los mercados brasileños y argentinos. Por esta vía, sumada al crecimiento de las importaciones generales, la situación amenaza con golpear al sector automotriz de los principales socios, piedra basal del Mercosur. Y, con ello, a todo el sistema económico trazado por el mercado común. Ante esa perspectiva, a lo que se agrega el fin de la protección cambiaria de antaño, la actividad no cuenta con mecanismos que permitan contrarrestar la mayor productividad y los menores costos, tanto de los proveedores tradicionales como de los países que se asientan sobre el trabajo barato. El futuro de uno de los sectores “vedette” de la economía mercosureña y de los socios regionales no parece tan halagüeño como generalmente se plantea.

Notas

1 Sartelli, Eduardo: “¿Sobre ruedas? Los trabajadores, el Mercosur y la industria automotriz”, en revista Américas, n° 5, 1999, Universidad de Viena.

2 Urgente24 y La Nación, 9/3/11. Para un análisis sobre la naturaleza de estas medidas ver el artículo de Fernando Dachevsky en pág. 1.

3 Dachevsky, Fernando: “Échale la culpa al yuyo”, El Aromo, n° 60, 2011.

4 Ámbito Financiero, 12/05/2011.

5 Infobae, 16/05/2011.

6 “Giorgi y ADEFA analizaron la aplicación de licencias no automáticas en el sector”, en web ADEFA, 03/03/2011.

7 O estado de Sao Paulo, 24/05/2011.

8 El Cronista, 28/02/2011.

9 Iprofesional.com, 30/03/2011.

10 Página/12, 27/05/2011.

11 “Brasil se enfría”, El Cronista, 08/06/2011.

12 The Guardian, 11/06/2010. Los bajos salarios motivaron una serie de huelgas en la industria automotriz china a mediados de 2010, donde se reclamaron aumentos en varias firmas del sector.

13 Cálculos en base a información de la firma en su sitio web.

14 “Autos brasileños pierden espacio en el mercado”, O estado de Sao Paulo, 24/05/2011.

15 “Carro chinês já tira mercado da Argentina”, Valor económico, 08/06/2011.

16 El Cronista, 13/06/2011; La República, Montevideo, 14/06/2011.

17 “Ahora Brasil ataca la triangulación en el Mercosur”, Urgente24, 19/05/2011.