Una copia con mal futuro. La estrategia macrista para las automotrices y el caso español

Una copia con mal futuro. La estrategia macrista para las automotrices y el caso español

En definitiva, el plan español no parece ser el mejor espejo para la Argentina. Con un mercado acotado, aun a nivel Mercosur (donde además, debe competir con Brasil), con el límite que ello implica para la incorporación de maquinaria costosa solo amortizable bajo grandes series, a Mauricio solo le queda de ese espejo el avance contra el costo laboral.

Damián Bil y Alejandro Alonso Fontanil

OME – CEICS

Tanto el kirchnerismo, como buena parte de la izquierda, buscan instalar en la opinión pública la idea de que Cambiemos implica la restauración de un supuesto orden neoliberal, un ariete de la desindustrialización contra la producción nacional. No obstante, como ya analizamos, Mauricio no es eso. O aun si en su cabeza lo fuera, por una serie de motivos, ese programa es irrealizable en una estructura como la argentina. Por el contrario, la estrategia que lleva adelante el gobierno es la que se conoce como desarrollismo. Es decir, la intervención estatal en indicadores claves y la inversión pública en elementos “sistémicos” (energía, transportes, comunicaciones, puertos, etc.) con el objeto de mejorar la competitividad del capital más concentrado.1 Más allá de las decisiones económicas en lo inmediato, a nivel estructural, el Gobierno se planteó el objetivo de mejorar las condiciones generales de acumulación por la vía de inversión en infraestructura de transporte y energética, camino que empezó con endeudamiento externo y con el autobombo publicitario de ocasión: “Haciendo lo que hay que hacer”.

El segundo elemento es el ataque al salario. Esta última es una de las condiciones que exige buena parte del arco patronal, tanto en el plano interno como los accionistas extranjeros de filiales que operan en el país. Así lo reclamó el mandamás de la CEOE (la UIA española), Juan Rosell, en la visita que realizara el presidente a comienzos de año. El Gobierno ya avanzó en ese sentido, firmando convenios flexibilizadores como en petroleros, incorporando cláusulas de productividad y de extensión de la jornada laboral.2 El próximo paso se vislumbra en la automotriz.

Otro caso testigo

Parece que Mauricio se trajo de su viaje a España algunas enseñanzas para avanzar en la tarea. A mediados de marzo, el presidente anunció un acuerdo para el sector automotor. Lo hizo en un acto con la presencia de Pignanelli (SMATA) y Torres (UOM) por los sindicatos, de Benutolo por metalúrgicos (ADIMRA), Ureta por las terminales (ADEFA) y Amil por autopartistas (AFAC) del lado patronal, y autoridades provinciales como Schiaretti (Córdoba).3 En un sector que acumula tres años consecutivos de caída de producción (un 40% menos de unidades en 2016 en comparación con 2013) y donde se incrementan las suspensiones y despidos, el plan se propone revitalizar la actividad hasta alcanzar 750 mil unidades para 2017 y en 2023 trepar a 1 millón. Entre los puntos principales del acuerdo, se proyectan 5.000 millones de dólares de inversión privada entre 2017 y 2019, una mayor integración de autopartes locales hasta alcanzar el 35% de composición nacional, mantenimiento de los precios, fomento de exportaciones a destinos fuera del Mercosur, desarrollo de nuevas tecnologías, mayor capacitación de mano de obra y reducción del ausentismo. Días antes del anuncio, el secretario de industria Martín Etchegoyen agregaba la necesidad de reducir los impuestos del patentamiento para estimular el mercado interno y bajar la edad promedio del parque. Con esto, se promete la generación de 30 mil puestos de trabajo, lo que busca descomprimir tensiones en la actividad y granjearse el apoyo sindical. La idea estaría basada en el Plan 3 Millones de España (3M) lanzado a finales de 2012, que se proponía alcanzar ese volumen anual para el año pasado.

¿En qué consistió este plan? En noviembre de dicho año, motivada por los efectos de la crisis de 2008-09 y una caída del volumen de producción automotriz en 2012 que amenazaba a España con salir del “Top10” de productores, la cámara automotriz ibérica (ANFAC) anunció la puesta en marcha del 3M, que pretendía alcanzar las 3 millones de unidades anuales para 2016, incrementando exportaciones y ventas en el mercado doméstico mediante un ambicioso plan de inversiones y una profundización en la flexibilización laboral. Según ANFAC, las claves de la recuperación estarían en el binomio “Productividad + Flexibilidad: tenemos que ser la flexifábrica de referencia en la factoría global”. España contaba para ese entonces con el costo laboral más bajo entre los productores tradicionales de autos de la zona euro (Alemania, Francia, Italia) y una de las productividades más elevadas.4 Cuatro años más tarde, los 2,89 millones de vehículos que se fabricaron sirven a Macri para tomar como ejemplo ese caso y plantearlo como solución para la automotriz argentina. No obstante, las bases sobre las que se sustentó la supuesta recuperación en la península difícilmente puedan ser replicables aquí.

Ni calco

España se constituyó en el período 2008-12 como el segundo productor de vehículos de la UE, desplazando a Francia. En 2015 produjo 2,73 millones de unidades, detrás de las 6,03 de Alemania pero bastante por encima de las 1,97 de los galos y apenas 1,014 de Italia. Pero lo primero a aclarar es que el resultado del 3M fue volver a los niveles de pre-crisis: la producción del año pasado alcanzó el volumen de 2007, aun levemente por debajo de las cifras de fines de los ’90. Esa recuperación se sustentó en ciertos elementos: primero, un proceso de renovación tecnológica de largo plazo con incorporación de maquinaria. Según la International Federation of Robotics, la industria automotriz española ocupa el 7° lugar en el mundo en la relación robots/obreros, con 883 cyborgs cada 10.000 operarios de carne y hueso (detrás de los 1.276 de Japón, los 1.218 de Corea y EEUU, 1.147 de Alemania, 940 de Francia y 920 de Eslovaquia). A su vez, desde 2009 a esta parte se registró un aumento en la productividad del orden del 25%, con un aumento menor del salario real (5%) y un costo laboral estable para el empleador. Cabe destacar que ya de por si el costo laboral de la automotriz española es bajo en el contexto europeo: en 2011, 25,5 euros por hora contra los 45,7 del alemán. El salario es casi la mitad del germano y un 43% menor al francés. Con esta variable, España compensa parcialmente su menor productividad frente a Alemania (en valores, un tercio menor), lo que le permite exportar. Aquí reside otro factor, que es un mercado extenso dentro de las fronteras de la UE. España exportó un promedio de millón y medio de autos por año (2011-2014), tres veces más de lo que produce toda la automotriz argentina, alcanzando los 2,273 millones en 2015, lo que en valor representó un 14% de sus exportaciones totales. El mercado europeo permite estos volúmenes, con un promedio de 16 millones de patentamientos anuales. España participa como proveedor con más del 10% de estas ventas. Tal es así que la automotriz destina el 80% de su producción a los 28 países de la Unión. Por último las ventas en el mercado interno se traccionan, como aquí, con líneas de crédito como las del plan PIVE.5

Ni copia

La recuperación de la automotriz española parece notarse en todos los indicadores… menos en el empleo. El sector ocupaba en 2014 casi la mitad de los empleados con los que contaba en el año 2000, e incluso un 8% menos que en 2009. Es la lógica de la acumulación: la incorporación de maquinaria redunda en un aumento de la productividad, es decir, más unidades de producto en menos tiempo, con menos personal: en 2014 se produjeron 700 mil unidades más que en 2009, con 12.000 empleados menos; y en relación a 2000, 147 mil vehículos menos pero con un “ahorro” para el capital de 124.000 empleos. Allí también los Pignanellis españoles negociaron salarios a la baja o cláusulas de productividad para “proteger” el empleo. Como se observa, esa estrategia no obtuvo buenos resultados para los trabajadores.6

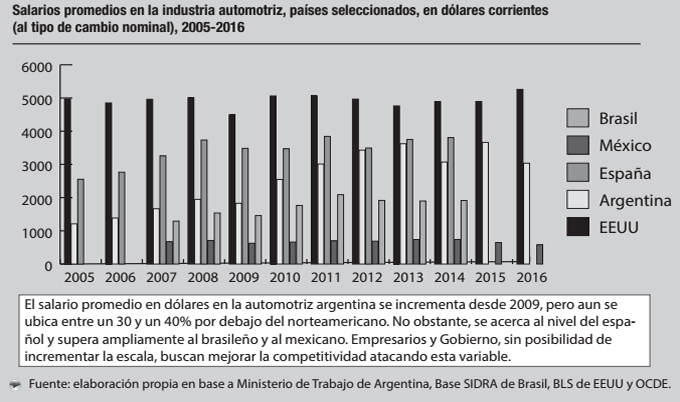

En definitiva, el 3M no parece ser el mejor espejo para la Argentina. Con un mercado acotado, aun a nivel Mercosur (donde además debe competir con Brasil), con el límite que ello implica para la incorporación de maquinaria costosa solo amortizable bajo grandes series, a Mauricio solo le queda de ese espejo el avance contra el costo laboral. De hecho, es lo que manifestaron varios funcionarios en torno al acuerdo en Vaca Muerta, que es lo que buscan extender a otros sectores.7 Aquí se ubica una de las piedras de toque de la situación. A pesar de la caída del salario real que comienza en 2013, el obrero automotriz argentino aun es caro para el capital: aunque su salario sea un 40% menor al norteamericano, o 20% en relación a España, aun es muy costoso en términos internacionales. Por ejemplo, gana cinco veces más que un automotriz mexicano y hasta 2014 un 60% por arriba de un brasileño. Puede imaginar el lector la debacle salarial que implicaría llegar al nivel apenas de Brasil. El acuerdo es la antesala de una ofensiva mayor en ese punto. Es la única manera en que la burguesía argentina puede intentar competir. El cambio que nos proponen es otra vuelta de la espiral de degradación que no cesa desde hace más de setenta años. Quitarles los medios de producción de sus manos a estos inútiles y utilizarlos de manera planificada es la única manera que tenemos de revertir esta calesita.

Notas

1Sanz Cerbino, Gonzalo: “La lógica del enemigo. Los programas de la burguesía argentina y sus límites, 1955-1976”, Razón y Revolución, n° 29, Buenos Aires, 2016. Del mismo autor: “El desarrollismo criollo”; y Bil, Damián: “Contra la pared”, El Aromo, n° 95, marzo-abril de 2017.

2Egan, Julia: “La flexibilización sin fin”, El Aromo, n° 94, enero-febrero de 2017 y Harari, Ianina: “Vienen por nosotros”, El Aromo, n° 95, marzo-abril de 2017.

3Télam, 15/3/2017, en https://goo.gl/4OBo8x.

4ANFAC: Plan 3 Millones ¿Cómo puede España poner en valor su potencial automóvil para competir en un mundo global?, noviembre de 2012.

5Información del Anuario 2015 de AFAC y de Informe de Situación sobre el sector automoción en España, CCOO, 2015.

6Lo mismo pasó en la Argentina en otros períodos históricos. Ver https://goo.gl/N3cIwx.

7La Nación, 11/1/2017, https://goo.gl/q6Ikum.