Sigamos…La modificación del Impuesto a las Ganancias y una nueva presión sobre los trabajadores

Sigamos…La modificación del Impuesto a las Ganancias y una nueva presión sobre los trabajadores

La modificación del impuesto a las ganancias, defendida por casi todo el arco patronal, incrementa la carga tributaria sobre los asalariados registrados y solo concede, a cambio, algunas migajas.

Viviana Hansi

Colaboradora

En uno de sus spots de campaña, Mauricio Macri se comprometía a que, en su gobierno, los trabajadores no pagarían el impuesto a las ganancias. Pasado más de un año de mandato, no solo este impuesto sigue vigente, sino que, con las sucesivas modificaciones de la ley, son cada vez más los trabajadores que deben tributarlo. Llegado a la Casa Rosada, el PRO se encontró con que, al igual que Cristina, necesitaba de esa y otras cajas para sostener ciertos renglones vitales del gasto público.1

Además, el impuesto sirve para atacar otro frente que preocupa al Gobierno, que es la reducción del costo laboral. Para ello ya lanzó una miserable oferta del 18% en las paritarias de comienzo de año, que respondería a la inflación futura proyectada, en lugar de la pasada, como se venía aplicando (aunque algunos lograron romper ese techo).2 Como si borrar de un plumazo la actualización del salario por la inflación de 2016 fuera poco, el Gobierno buscará imponer en las negociaciones colectivas cláusulas por productividad. El Ministerio de Trabajo anticipó que pretende elevar la cantidad de acuerdos por productividad del 30% al 50%. Esta condición ata la mejora salarial a la efectividad laboral. Dicho de otro modo, reduce costos laborales duplicando tareas para un mismo trabajador, achicando pagos y beneficios extras y suspende los despidos a cambio de un menor aumento de sueldo, como ocurrió con petroleros.3 Como veremos, otro elemento es el tope de hecho que establece el impuesto a las ganancias.

Las últimas modificaciones

Lo único que hizo el macrismo con Ganancias, lejos de anularlo para la cuarta categoría, fue introducir modificaciones que de una u otra manera presionan más a los trabajadores. Un primer paso fue la derogación del decreto 1242/2013, en febrero de 2016, lo que implicó que 220 mil trabajadores, antes exentos, pasaran a tributar.4 A fin de año, se aprobaron en el Congreso modificaciones a la ley. Con las nuevas escalas, se encontrarían alcanzados los trabajadores solteros cuyo salario supere los 23.185$ netos y los casados con dos hijos menores de 18 años con ingreso neto mayor a 30.670$. Los importes que superen estas cifras, habiendo descontado alguna deducción permitida (alquiler, empleados domésticos, etc.), estarían afectados y pagarían según un índice calculado mediante la aplicación de una tabla de alícuotas del 5% al 35%. Para tener un parámetro, cabe mencionar que la canasta básica para una familia tipo (dos adultos activos con dos hijos menores y con vivienda propia) de la ciudad de Buenos Aires, es decir lo necesario para no ser considerado oficialmente “pobre”, es de 13.821 pesos. Con el aumento de los alquileres proyectado para este año, imagine el lector qué le queda a una familia tipo que debe alquilar vivienda. Más aun, en cuanto a la posibilidad de deducir familiares a cargo, se baja la edad para informar a los hijos como “carga de familia” de 24 a 18 años. Esto penaliza la situación de los hogares donde existe un joven desocupado, en un momento de recesión y de incremento en los despidos. En esta misma línea, se eliminan deducciones por ascendientes (padres, abuelos, etc.) sin importar si están a cargo del contribuyente. La eliminación de estas deducciones trae como consecuencia colateral la reducción de varias relacionadas, como medicina prepaga, gastos médicos o de sepelio, etc. Además, los importes que funcionan como tope de gasto deducible siguen sin actualizar desde hace casi veinte años, como los gastos del automotor que se fijan en $7.200 anuales para quien lo use como transporte de trabajo (considerando combustibles y lubricantes, seguro, patente, reparaciones ordinarias y demás gastos de funcionamiento). O el tope para descontar gastos de sepelio o seguro de vida, que se ubica en la escasa suma de $996.

Otro elemento es que se incorpora como deducción el 40% de los alquileres pagados por el contribuyente en concepto de inmuebles destinados a casa habitación, siempre que no sea titular de otro inmueble, con un tope de $4.330 por mes. Esta situación plantea un posible conflicto entre propietario e inquilino, debido a que el contrato de alquiler y sus pagos tendrán que ser declarados a la AFIP (de no haber sido previamente informados, lo que no suele ocurrir), lo que generaría una carga impositiva que recaerá sobre el alquiler.

A su vez, la normativa establece que la AFIP reglamente la distribución del SAC (aguinaldo) en forma mensual. Este es un eje al que se ha prestado poca atención. Pocos días después de sancionada la modificatoria, la AFIP emitió la RG 3976 donde estableció el modo de cálculo de retenciones sobre el SAC. Esa resolución adelanta al momento de su devengamiento, es decir a partir del momento en el cual se genera el derecho a su cobro, la aplicación del impuesto sobre este ingreso, en lugar de hacerlo al momento de su percepción. Lo cual es un antecedente legal preocupante. Para explicarlo de forma más sencilla: hasta el momento, regía la RG 2437 de 2008, que disponía el prorrateo de los importes de periodicidad no mensual (como el SAC) a partir del mes que se cobra hasta el fin del ejercicio fiscal en curso. En relación al medio SAC de junio, el peso del impuesto de prorrateaba de junio a diciembre, y el SAC de diciembre era impactado en su totalidad durante ese mes. A partir de ahora, con la modificación, el trabajador sufre retenciones desde enero hasta diciembre (se adiciona una doceava parte del salario bruto). Se podría pensar que la AFIP busca alivianar la carga sobre el trabajador al descontarle “de a poquito”.5 En realidad, esconde un atropello incluso desde la lógica elemental de las leyes tributarias burguesas: el trabajador debe destinar parte del salario para pagar al fisco por adelantado el impuesto correspondiente al SAC aún no cobrado. Por añadidura, el Gobierno se ahorra toda la discusión mediática acerca del gravamen sobre el aguinaldo, ya que los asalariados incluidos, al llegar los meses de discusión sobre el tema (recordar los diciembres pasados), ya pagaron, cargando con el costo financiero.

Si usted es docente con varias horas de clase, también hay para usted: a partir de 2017, se considera sujeto a impuesto los importes que se perciban por material didáctico que excedan al 40% del monto no imponible (1.732$ mensuales). Menuda forma de incentivar la cacareada capacitación docente.

Como “contrapartida”, se exime la diferencia entre el valor de horas extras y ordinarias de feriados o días inhábiles. Los ingresos correspondientes a horas extras no se computarán para determinar el porcentaje de la escala a aplicar. Por su parte, comenzarán a tributar los magistrados y empleados del Poder Judicial nombrados a partir de este año. Los montos referidos a las deducciones personales y valores de escala de sumas sujetas a impuestos se actualizarán desde 2018 por el coeficiente de variación anual de Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE) del mes de octubre del año previo.

Los privilegiados de siempre

De la promesa de eliminación del impuesto al salario, el PRO -como antes el kirchnerismo- intenta convencernos de que debe existir para gravar a los más privilegiados. Incluso Frigerio sugirió que debería renombrarse como “Impuesto sobre los Ingresos más altos de la Sociedad”. Según el ministro, porque se pagaría a partir de 37.000 pesos.6 Olvida decir que está hablando de salario bruto, lo que implica un salario de bolsillo que roza los 30 mil pesos. Un estudio de IERAL muestra el deterioro o el aumento de la presión en las últimas décadas: para los casados con dos hijos, en 1998, la relación entre el mínimo no imponible y la canasta total era de 4,3 veces; mientras que en 2012 solo 2,7. Desde comienzos del siglo XXI, cada vez más asalariados caen en la órbita del impuesto. Lo cual se suma al IVA y a los demás gravámenes que pagamos los trabajadores por diferentes conceptos. Si alguna vez el impuesto fue pensado por algún bienintencionado con un espíritu progresivo, de eso no queda ni la letra.

Financiando al capital

La reforma, lejos de lo declamado por los partidos patronales, implica peores condiciones. Quita de montos deducibles como familiares ascendientes a cargo, reducción de edad de hijos a cargo, cobro de retenciones del SAC por adelantado, ítems gravados que antes no estaban computados (material didáctico), y sobre todo disminución del nivel salarial sujeto a impuestos. Este último punto se produce porque el mínimo no imponible y la deducción especial aumentaron un 22,8%, pero el RIPTE el último año lo hizo en 32%, entrando más registrados al tributo. La próxima actualización de estos montos recién se producirá en 2018, lo que significa que, si durante este año se logra algún aumento en las remuneraciones, se profundizará la presión tributaria contra salarios de menor poder adquisitivo. Todo esto, desde ya, con la anuencia de la CGT.7

Como analizamos en otras ocasiones, detrás de la verborragia de los privilegiados lo que se esconde es la acuciante necesidad de financiación del Estado burgués. Con un 4,5% de déficit fiscal sobre el PBI, Cambiemos es Sigamos y echa mano de los recursos utilizados por el kirchnerismo. Mediante el impuesto al salario sobre cada vez más trabajadores, el Gobierno recauda parte de lo que precisa para sostener a una creciente masa de población sobrante para el capital y para subsidiar a los realmente sobrantes, es decir a los capitales falopa que operan en la Argentina. El problema del impuesto al salario es una muestra más de que este sistema social solo se mantiene a los tumbos sobre los hombros de los trabajadores.

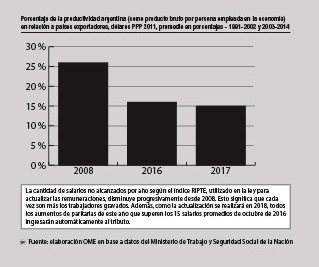

Gráfico 1. Cantidad de RIPTE (remuneraciones imponibles promedios de los trabajadores) no gravados por ganancias por año, enero de 2008-2016 y 2017

Fuente: elaboración OME en base a datos del Ministerio de Trabajo y Seguridad Social de la Nación

La cantidad de salarios no alcanzados por año según el índice RIPTE, utilizado en la ley para actualizar las remuneraciones, disminuye progresivamente desde 2008. Esto significa que cada vez son más los trabajadores gravados. Además, como la actualización se realizará en 2018, todos los aumentos de paritarias de este año que superen los 15 salarios promedios de octubre de 2016 ingresarán automáticamente al tributo.

Notas

1Seiffer, Tamara: “De nuestro bolsillo. El financiamiento obrero al Estado bajo el kirchnerismo y sus límites”, en El Aromo, n° 67, julio-agosto de 2012.

2Ámbito, 25/1/17; https://goo.gl/26dzUW

3Egan, Julia: “Flexibilización sin fin”, en El Aromo nº 94, enero-febrero de 2017 y Fernández, Rocío: “Empetrolados. Las condiciones laborales de los trabajadores petrolíferos”, en El Aromo, n° 91, julio-agosto de 2016.

4Cronista, 23/2/2016; https://goo.gl/Kj5c6d.

5Clarín, 27/12/2016; https://goo.gl/o4ps0k.

6Infobae, 21/12/2016; https://goo.gl/7FY2Ax.

7La Nación, 20/12/2016; https://goo.gl/5h4ogK.