Nuestro colaborador analiza la coyuntura económica como una expresión de una segunda crisis del kirchnerismo en la cual caen la inversión y las exportaciones y aumenta el gasto estatal. Advierte, además, que esta recesión preparará las condiciones para un nuevo ajuste que la burguesía necesita para relanzar la acumulación de capital, tal como lo hizo en los ‘90 y luego del 2001.

Osvaldo Regina

Colaborador externo

OME

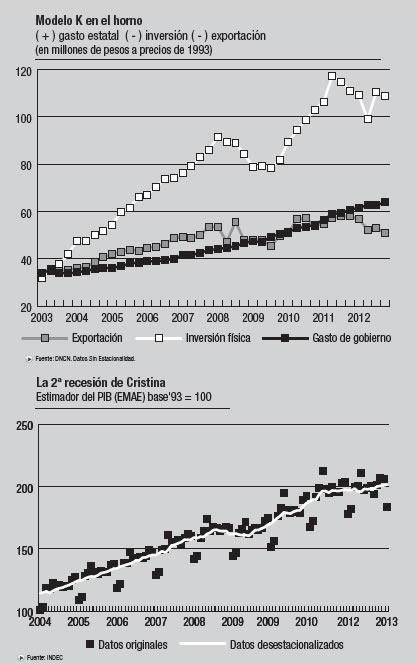

La exitosa recuperación económica del kirchnerismo nació del ajuste por depreciación cambiaria y licuación salarial impuesto en 2002. El gobierno del “que se vayan todos” asfixió para que su continuador pudiera afirmarse, devolviendo generosamente el aire (y así se afirmaron “todos”). La devaluación del salario facilitó las exportaciones y la sustitución de importaciones, induciendo a los empresarios a producir más, invertir para ampliarse y, así, volver a contratar a los parados. Sin embargo, del crecimiento se está pasando al estancamiento. En efecto, la inversión productiva quebró su ascenso a partir del segundo trimestre de 2011 y las exportaciones desde el tercero (ver gráfico). Esto, según los datos a precios constantes de 1993 difundidos por este INDEC que, como se sabe, suele “mejorar” las cifras.

Por su lado, el consumo privado no bajó pero se desaceleró mucho, ello a pesar de varios años con tasas de interés por depósitos muy inferiores a la tasa de inflación. El único componente de la demanda agregada que siguió firme fue el crecimiento del gasto de gobierno (administración, seguridad y servicios a cargo del Estado) que, como sustituto de la demanda privada, siguió creciendo el año pasado: 6,5% respecto de 2011, 29% desde la crisis de 2009 y 85,5% por encima de 2002.

El modelo

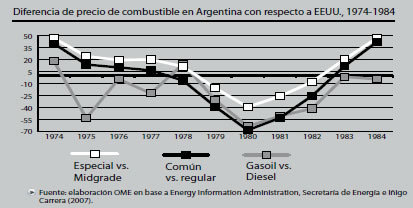

La política económica que reemplazó a la Convertibilidad y dio aire a los avances bonapartistas de la familia Kirchner consistió, en primer lugar, en mantener un tipo de cambio alto e impedir que lo alcance la inflación de precios internos. De esa manera, se impulsó una redistribución del ingreso muy favorable a las empresas manufactureras, agrícolas y extractivas, con el consiguiente aumento en la producción y caída del desempleo, que había alcanzado un pico histórico de 21,5% en mayo de 2002. En el caso de la industria manufacturera, operó un inmediato proceso de sustitución de importaciones, resucitando rubros de producción con equipamientos ya obsoletos. Los ingresos extraordinarios de la exportación primaria fueron gravados en porcentajes elevados del valor exportado a fin de financiar la masificación del subsidio al desempleo y, en general, la expansión del gasto estatal capturando parte de la nueva renta del suelo originada en la devaluación. Otras herramientas centrales de política económica fueron la expansión presupuestaria y del crédito como impulso permanente a la recuperación y luego crecimiento de la demanda agregada a tasas chinas. Con el despegue inflacionario iniciado en 2007, se fue perdiendo la ficción cambiaria de competitividad y la política económica entró en una encrucijada. Once años después de la última crisis, los agujeros se están tapando mediante un dudoso control de precios alternado con frenos a la importación para diferir un rebote en el desempleo, hoy según INDEC en 6,9% (más otro 6,4% de población trabajadora en empleos de pocas horas y buscando). Pero la sustitución desesperada de importaciones manu militari disparanaún más el costo de vida y socavan el salario real que se pretende sostener: un candado nacional cuesta seis veces más que el equivalente de origen chino, al que sólo se desplaza por maniobras a la Moreno con la Aduana. Más allá de su impacto real sobre el bolsillo, quizás ese aumento de precios no sea reflejado por el índice al consumidor en virtud de alguna sabia “metodología” de empalme de índices entre las marcas chinas y las locales.

La crisis y sus usos

De manera que, más allá de un debate de entendidos sobre cifras dudosas, estuvimos pasando por la segunda crisis económica del gobierno de Cristina (ver gráfico), pero ésta sin posibilidad de culpar a extraños. Como antecedente, la crisis económica internacional de fines de 2008 y 2009 había constituido la primera recesión K, ocurrida luego de numerosos pronósticos oficiales que descartaron esa posibilidad con la teoría del “desacople”. El riesgo de esta nueva crisis para los trabajadores consiste en que las empresas reevalúen las perspectivas del país e inicien un repliegue estratégico en cuanto a planes de inversión y empleo, lo que profundizaría la caída y, con ella, los niveles actuales de desempleo y pobreza. De hecho, una crisis larga y dolorosa viene abriéndose camino en beneficio del nuevo programa económico, a cargo del gobierno siguiente. El exitoso lanzamiento de la convertibilidad en 1991 fue precedido por la hiperinflación y el Plan Bónex que, completando la obra previa de Martínez de Hoz y, antes que él, del Rodrigazo de Isabel Perón, destruyeron el salario, deterioraron las condiciones de empleo y redujeron sustancialmente la esfera de combatividad sindical.

El modelo K del tipo de cambio real competitivo se vio también precedido por una depresión. La misma duró cuatro años, entre 1999 y 2002, donde uno de cada tres trabajadores estaba escaso de trabajo a mediados del último año de esa crisis (desempleados y subempleados demandantes). ¿Qué estará pensando ahora nuestro establishment local de políticos, empresarios y asesores sobre la forma de un nuevo golpe al salario y el empleo, si este

gobierno fracasa en revertir el estancamiento recesivo con riesgo de un nuevo estallido social?