Osvaldo Regina

Colaborador

El año que pasó fue el último de una etapa de fuerte recuperación de la economía argentina luego de la crisis de la Convertibilidad y de la hiperdevaluación de 2002. Con mayores precios internacionales y una sostenida devaluación del trabajo local, Argentina creció desde 2003 y también este año a un ritmo de 8,7%, casi como la India y muy cerca de China, los dos “subdesarrollados-estrella” de la prensa mundial. El PBI por habitante sería ahora 14% superior a 1998, el mejor año de la Convertibilidad. Así, el empleo aumentó, una parte de los trabajadores pudo recuperar la caída salarial de 2002 y el desempleo se redujo en personas al nivel de 1993 (ver gráfico). Sin embargo, los puestos de trabajo que se van creando son frágiles y de baja remuneración. El peso barato y la caída del dólar contra el euro y el yen, la relación entre los precios y las monedas de Europa, Brasil y EEUU era, comparada con Argentina en los últimos meses del año, más del doble de favorable para el comercio exterior de Argentina que durante la convertibilidad y sólo 9% por debajo del pico devaluatorio de 2002, cuando el cambio llegó a 4 Pesos por dólar. Como resultado, las exportaciones están aportando un 23% de los ingresos corrientes.

Emisión, reservas, riesgo país e inflación

El gobierno presenta a la acumulación de billetes verdes en las reservas internacionales como una actitud de prudencia frente a las crisis. Herrumbar tanto capital respaldaría mejor la enorme emisión monetaria operada desde 2002. Las compras de divisas por el Banco Central (BCRA), netas de ventas, sumaron más de 11.000 millones de dólares en el 1er semestre de 2007, acumulándose más de 47.000 millones de dólares ociosos. Si el BCRA dejara flotar la cotización del Peso sin intervenir en el mercado de cambios, podría liberarse una parte de las divisas para fines productivos en una economía con necesidades básicas de inversión largamente insatisfechas. El total de los fondos hoy inmovilizados representa, en términos de inversión y de empleo, unas 20 veces el valor bursátil de la fábrica de aluminio Aluar y 50 veces el de la alimentaria Molinos Río de la Plata. Comprándole muchos dólares al mercado, lo que el BCRA busca, desde la caída de la Convertibilidad, es la “depreciación competitiva” del peso, es decir, mantener devaluado su poder adquisitivo respecto de los productos importados. Se trata de proteger a los empresarios manufactureros con salarios bajos en dólares y transferir a ellos y al Estado una parte de las ganancias del agro y el petróleo. Como tanta emisión para comprar dólares facilita la oferta de crédito al consumo empujando los precios, más de la tercera parte de lo emitido tuvo que ser recuperado mediante pagarés del Banco Central (Lebac, etc.) a costa de pagar elevados intereses por operaciones sin riesgo en beneficio del mercado financiero. Hasta julio el BCRA se siguió endeudando así a gran ritmo con el fin de sacar de circulación casi la mitad de lo emitido. Más tarde no hizo falta comprar divisas ni absorber pesos porque el susto con la crisis de hipotecas en los EE.UU. hizo que en Argentina el dólar subiera sin la ayuda oficial desde $3,10 a $3,15. Al mismo tiempo, el famoso “riesgo país”, la sobretasa por colocar plata acá respecto de EE.UU., saltó desde 2,17% a fin de 2006 hasta 5% a mediados de agosto pasado, morigerándose luego a 4,5% en noviembre y volviendo la tendencia alcista luego durante los primeros meses del año. A pesar de las Lebac, la inflación se disparó igual, estimándose que los precios en 2007 subieron 24% (dato no oficial). Se trata de un aviso de naufragio del modelo y constituye el nexo entre dos etapas. La anterior, de gran comodidad para la política económica, con viento a favor interno y en el mercado mundial. La etapa actual, iniciada con la crisis financiera durante el segundo semestre, angostará el sendero de la iniciativa gubernamental, tendiendo cada vez más a orientarse contra las condiciones de vida de los explotados como variable de ajuste.

Crisis financiera allá, acá y en todas partes

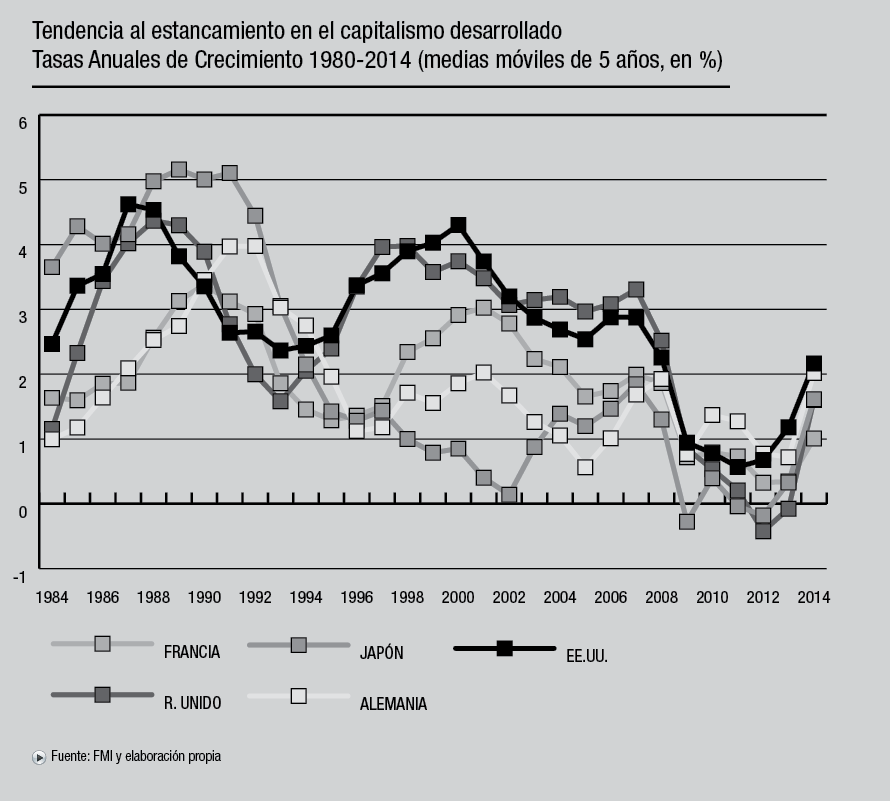

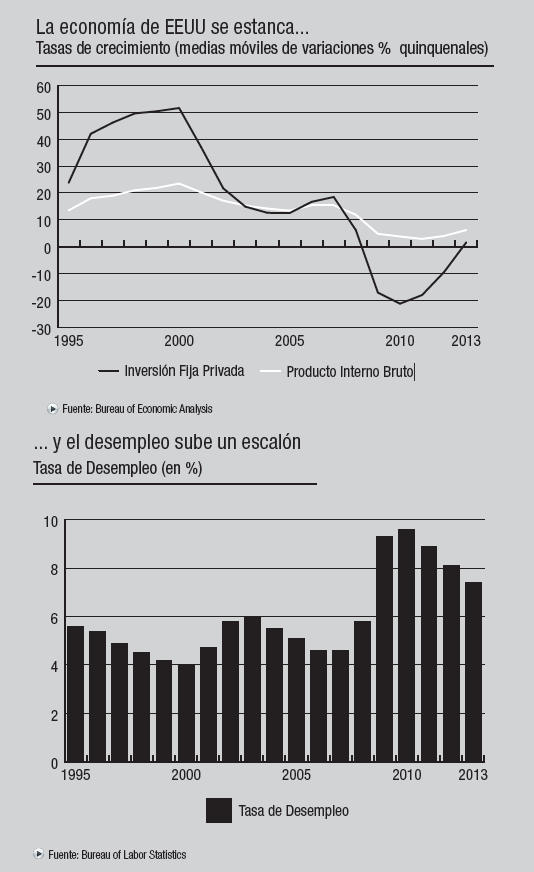

El fin del boom inmobiliario yankee desencadenó la crisis financiera iniciada a fines de julio del año pasado por la devaluación del capital ficticio. Éste se creó sobre las mayores tasas de las hipotecas a clientes de menores recursos, ahora incobrables. Al hundimiento del negocio con las hipotecas de segunda clase están siguiendo en los EE.UU. problemas con todo el mercado hipotecario pero también con los préstamos personales, las tarjetas y los prendarios. Su repercusión universal resulta de la subsistencia en el plano internacional de un funcionamiento anárquico del capitalismo, incapaz hasta el presente de alumbrar siquiera un prestamista internacional de última instancia que frenaría la difusión de las crisis. Los efectos de la crisis financiera yankee se proyectan desalentando de manera inevitable al consumo y la inversión mundiales. Ello impondrá desde 2008 un freno general del crecimiento. Para acotar el impacto inmediato, evitando el cierre de entidades financieras y postergando el desplome bursátil, los bancos centrales del mundo se reorientaron rápidamente a proveer más crédito por mecanismos extraordinarios. Pero la magia no es tanta como para restañar las pérdidas patrimoniales o impedir el alza de tasas y la recesión global. La fuerte alza durante 2007 de las materias primas (petróleo, alimentos, metales) inició una tendencia inflacionaria mundial. Paradójicamente, las autoridades monetarias del Primer Mundo habían comenzado a atacar la inflación recortando el crédito mientras que ahora se ven forzadas a multiplicarlo. La situación actual podría derivar en “estanflación”, un período de estancamiento en el nivel de actividad unido a una persistente inflación, similar al vivido por las economías desarrolladas en los años setenta. Una señal de esta tendencia es el alza del precio del oro, eterno refugio del capital monetario contra la inflación y la depreciación de los billetes sin respaldo.

El desempleo actual ya no baja

En Argentina, desde la crisis, los ahorristas se vienen corriendo hacia inversiones liquidables a menor plazo y en moneda extranjera mientras que los bancos racionaron su crédito potencial, encarecieron el crédito y ampliaron la diferencia de tasas según el cliente. El BCRA, por su lado, redujo el costo y las exigencias del crédito a los banqueros a la vez que les autorizó a dibujar sus balances para ocultar las pérdidas a los depositantes. La crisis financiera mundial encareció en 2/3 el financiamiento de las grandes empresas locales, desde 8,9% en julio a 14,8% en octubre. En ambos casos, muy por encima de la idílica tasa del 5,4% que cobraban los bancos a sus mejores clientes en febrero de 2005. A pesar de todo, los préstamos en pesos al sector privado siguieron en aumento y a principios de noviembre fueron 35% más que al terminar 2006. Acá también se frenará la producción. De manera que las cosas cambiarán durante 2008. Las expectativas de los principales consultores macroeconómicos relevadas por el Banco Central pronostican en promedio una desaceleración del crecimiento económico, con estimaciones que van desde 9% hasta 5,3%. La pérdida de dinamismo de la economía implica que se acabó la recuperación del empleo: la tasa de desempleo ya no logrará descender del 7%. Esta cifra es lo máximo que dará de sí la economía argentina, en plena decadencia estructural. Esto no impide que mejores cifras sean dibujadas, oportunamente, desde el edificio de Perú y Alsina, donde quedaron las ruinas calcinadas del INDEC. Los economistas del establishment pronostican, además, un aumento de la inflación. A pesar de eso y de las paritarias en curso, ellos esperan aumentos salariales para este año menores que los del año pasado. Ello significa quede no mediar grandes huelgas que reviertan la situación- el salario real bajará. En síntesis, la perspectiva de los macroeconomistas (menor crecimiento y mayor inflación con menores aumentos de salario) se traducirá para los explotados de estas latitudes en peores condiciones de trabajo y en un aumento de la pobreza y de la indigencia durante el año en curso. ¿Terminará acá la cháchara, tan nostálgica como utopista, acerca del supuesto “modelo neodesarrollista” que encarnaría el matrimonio Kirchner?

El pueblo nunca sabrá de qué se trata

El “neodesarrollismo” de juguete terminó su primera etapa kirchnerista con una “blitzkrieg” burocrática y antÍdemocrática contra el INDEC, falsificando las encuestas desde febrero del año pasado para que la “inflación oficial” no pasara del 8,5% en 2007. La encuesta pública de Adelco en los hipermercados relevó aumentos 138% superiores por encima de lo informado por el INDEK de enero a octubre en la cebolla, 90% más en zanahoria, 58% en la papa, 54% en latas de tomate, 22% en quesos, 20% en arroz, etc., etc.. Con el vaciamiento del INDEC ya no habrá registros socioeconómicos confiables y de gran cobertura en Argentina durante muchos años. La información falsa empezó a viciar los análisis que, como éste, utilizan estadísticas públicas. Con precios truchos inferiores a los vigentes se maquillan los indicadores de pobreza e indigencia, aumenta el PBI “real” y achica el nominal. Los últimos datos de desempleo se inventaron sin completar la encuesta de hogares. El consumo de las familias y la inversión en términos físicos se distorsionan también al alza en la medida en que su cálculo utilice índices de precios para reexpresar cifras corrientes a valores constantes. Y así con todo. Sin embargo, ocultar la realidad de los precios ante el público no es el objetivo final sino sólo el arma elegida para destruir el sistema de estadísticas hacia un mayor control social. En particular, la economía deja así de ser un referente válido para evaluar la gestión gubernamental. Con el argumento de que eran erróneas las mediciones que arrojaban inflación porque eso era imposible en el socialismo, Stalin prohibió desde 1931 elaborar índices de precios oficiales y URSS careció por mucho tiempo de mediciones coherentes de su actividad económica. Los trabajadores, los investigadores, los partidos políticos y la opinión pública en general fueron expropiados por una camarilla de su derecho democrático a la información sobre la realidad económica y social de Argentina. Las mínimas objeciones al respecto escuchadas a instituciones y partidos del poder sientan un precedente de impunidad. Fortalecido el gobierno por la recuperación económica y el resultado electoral, el golpe al INDEC revela la veta autoritaria del actual esquema de poder.