En torno a la unidad entre el capital financiero y el productivo

La tasa de ganancia bancaria creció por encima de la industrial. Esto se explica porque los bancos actuaron como intermediarios de la política de emisión estatal, con el fin de sostener a la industria en crisis. Es decir, no se trata de una timba financiera desvinculada de la producción.

Por Jonathan Bastida Bellot y Emiliano Mussi (OME-CEICS)

Desde el 2008, el sector bancario no paró de aumentar su rentabilidad. Pasó de manera escalonada del 12% al 28% en 2013. Un crecimiento del 128%. Este incremento de las ganancias en los últimos cinco años, dio lugar a que se hable de una “década financiera”, en la cual los bancos controlaron la economía. Esto habilitó una supuesta crítica por izquierda al kirchnerismo, que sostiene que no se habría revertido el carácter neoliberal de la acumulación de capital, y que faltaría la tan mentada política productiva.1No obstante, al observar el conjunto de la década, esta mirada tiene falencias.

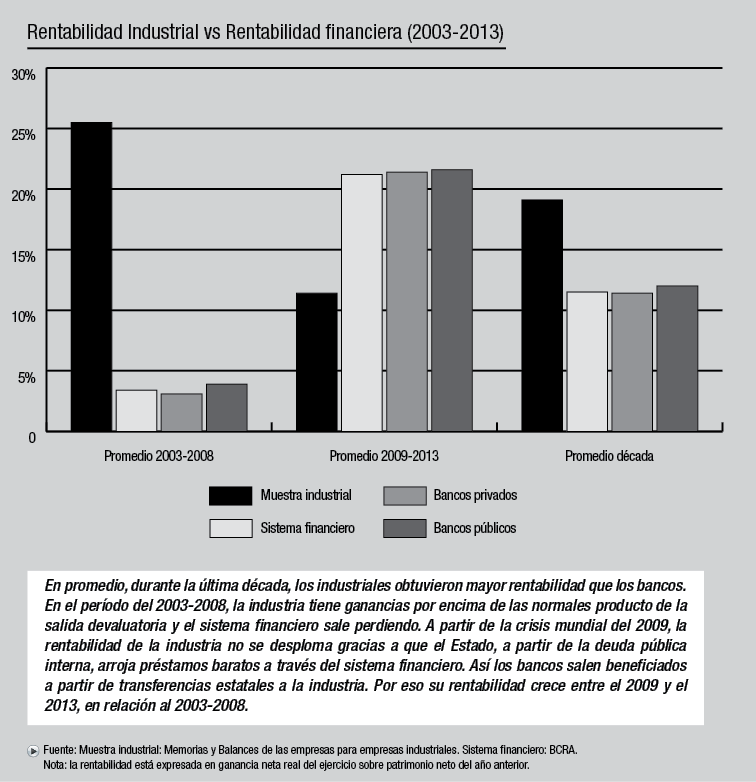

El indicador que utilizamos para medir la rentabilidad, ROE (ganancia del ejercicio sobre patrimonio neto del anterior), muestra que hasta el 2008-09 la del sector industrial era mayor que la del sector financiero.2 A partir de allí, se invierten, y la de este último pasa a ser más alta. Si tomamos el período 2003-2008, la industria tiene una rentabilidad mayor: 25,5% vs. 3,4%. En cambio, si tomamos el período 2009-2013, la tendencia se invierte: la rentabilidad de la industria cayó al 11,4% mientras que la del sector financiero dio un salto de casi el 600%, alcanzando 21,2%; aunque no llega a superar la rentabilidad de la primera etapa de la industria. Esto se debe a que durante el 2003 y 2006 la industria obtuvo ganancias extraordinarias (promedio del 28% anual), mientras que el sector financiero resultó “perdedor” de la salida devaluatoria, obteniendo pérdidas de alrededor del 5% anual durante el 2003 y 2005. Con todo, en el balance de la década, los bancos siguen por detrás de la industria: 11,5% contra 19,1%. Esto muestra que no existió tal “década financiera”. Pero incluso en el último periodo, el crecimiento de la tasa de ganancia bancaria por encima de la industrial, como veremos, se explica porque los bancos actuaron como intermediarios entre la política de emisión estatal para sostener a la industria en crisis y no como resultado de una timba financiera desvinculada de la producción.

Rentabilidad financiera y endeudamiento industrial

Ahora bien, ¿cuáles son las bases de la mayor rentabilidad de los bancos? El sector financiero en la Argentina está compuesto por bancos estatales, privados nacionales y extranjeros. Cada uno tiene una participación del 30%. Tomando al conjunto del sector, el informe sobre bancos del BCRA muestra que, a partir de 2009, se disparó el margen financiero. Existe un crecimiento del 50% entre el 2010 y el 2013. Este último año alcanzó un 80% más que en el período 2005-2009. Este incremento de la ganancia es lo que está detrás de los altos índices de rentabilidad en estos últimos años.

Cuando analizamos los componentes de esta ganancia, encontramos que dominan los resultados por intereses, que crecen casi un 100% entre el 2009 y 2013. Estos resultados explican el 50% del margen financiero. Es decir, que una proporción importante viene de los préstamos que hacen los bancos. No de la valorización de títulos como se suele pensar. Es decir, los bancos se valorizan sobre todo a partir de préstamos, y no de la tenencia de bonos y títulos.3

Por los préstamos, los bancos cobran una tasa de interés. En cambio, pagan una tasa de interés por el dinero en forma de depósitos. La diferencia entre lo que cobran por los préstamos (tasa de interés activa) y la que pagan por los depósitos (tasa de interés pasiva) arroja el spread bancario. Desde el 2009, el spread crece. Ello, sumado a la expansión de los préstamos a partir de la crisis del 2009, explica el salto de la rentabilidad del sector, que coincide con la crisis industrial. La expansión de los préstamos que los bancos ofrecen, base de la mayor ganancia financiera, surge como paliativo frente a la caída de la rentabilidad de la industria.

Concretamente, los préstamos crecen un 44% entre el 2008 y el 2013. Esos préstamos están destinados en casi un 90% al sector privado, de los cuales casi la mitad desde el 2009 se destinan al consumo. Queda claro que en un contexto recesivo “mantener el consumo” era primordial. Parte del consumo personal se realiza mediante créditos. Por eso, es también la principal fuente de financiamiento de los bancos, ya que por los créditos personales y el sistema de créditos se cobran tasas de alrededor del 30%, muy alejado del resto de las tasas.

Los préstamos al sector servicios y a la industria también crecieron a partir del 2009. La contrapartida de la expansión de créditos bancarios es el mayor endeudamiento de las empresas. La deuda funciona como un mecanismo para evitar la crisis. Al caer sus ventas y ganancias, surge para las empresas la necesidad de una fuente de recursos para pagar salarios y comprar las materias primas necesarias para producir. Al tomar créditos por debajo de la inflación gracias a la tasa de interés real negativa, pueden posponer el momento de la crisis. Así es que de un conjunto de 30 empresas latinoamericanas (incluidas argentinas) la relación entre la deuda y el patrimonio neto era para el período 2002-2008 casi el 20%. En cambio, para el período de la crisis (2009-2013) esa relación pasó casi al 90%.4 Las empresas se endeudan desde la crisis mundial para no tener que cerrar las persianas. Ello explica que el conjunto de la burguesía esté presionando para volver a los mercados internacionales a endeudarse, con el objeto de seguir con esta dinámica de patear la crisis para adelante.

El Estado y la unidad de las finanzas y lo industrial

¿Qué motivó estos mayores préstamos que hacen los bancos desde el 2009, que explican su mayor ganancia y el financiamiento de las empresas? La respuesta es la emisión de deuda pública interna por parte del Estado, con organismos del propio Estado. Desde el 2008, el Gobierno se encontró con dificultades crecientes para afrontar mayores gastos. Sin la posibilidad de recurrir a deuda externa ni aumentar la apropiación de la renta de la tierra, fue necesaria la emisión de deuda pública interna a través de la ANSES y sobre todo del Banco Central.

El Central emitió pesos a través de la Casa de la Moneda para comprar los dólares que se liquidaban por exportaciones. Así se engrosaban las reservas. Luego, para el pago de los servicios de deuda externa, el Gobierno entregaba esos dólares al Tesoro a cambio de deuda que emitía (Letras intransferibles) a un plazo de 10 años y una tasa de interés muy baja.

Hasta el 2005, la deuda externa tenía un peso mayor que la deuda interna en el total de la deuda pública. A partir de ese año, la relación cambió y los bonos entre oficinas del Estado pasan a representar un 70% del total del endeudamiento público. Este crecimiento se acentuó a partir de marzo de 2009, en plena crisis mundial. Desde marzo del 2008 hasta mediados del año pasado, la deuda pública interna había aumentado casi un 70%. Con esto, el Gobierno tenía más aire para afrontar los agujeros que se iban creando. La contracara es que al no haber una base real en la producción que sustente esos papeles, se fue impulsando la inflación, que hace perder el efecto buscado de reactivar la economía.

Con la inflación, el dólar se volvía más barato, menos “competitivo”, presionando hacia una devaluación. ¿Cómo recuperaba el Gobierno esos pesos? Emitía deuda que ofrecía semanalmente y a la que reconocía una tasa de interés. Los Lebac (Letras del Banco Central) tenían vencimientos a corto plazo, mientras que las Nobac (Notas del Banco Central) tenían un período de tres años. Bancos o inversionistas privados compraban estos títulos, y así el Central se quedaba con los pesos que había emitido previamente, esterilizando (“secando”) el mercado. El peso de estos títulos de deuda fue creciendo, sobre todo por las refinanciaciones, y hoy tienen el mismo tamaño que las reservas.

Por último, ¿cómo impacta este mecanismo en los préstamos a las empresas? El Central le prestaba plata a los bancos del sistema financiero, y a cambio aceptaba (descontaba) los Lebac que habían comprado los bancos. Por préstamos que hacía el Central (redescuentos), los bancos pagaban una tasa de interés que se ajustaba a la de los Lebac, que era barata en relación a la que luego ellos le cobraban a las empresas cuando tomaban créditos. Con la tasa de interés que el Central pagaba por los Lebac, regulaba la tasa de interés del sistema financiero. Al ponerla baja, fomentaba que los bancos le pidan plata, ofreciendo más créditos a las empresas, fomentado el endeudamiento de las mismas.

Esta política expansiva (más pesos, más créditos, más inversión, más consumo) que generaba más inflación y más sobrevaluación de la moneda, es lo que llevó a la devaluación de enero. Por eso, luego de ese hecho, la tasa de interés subió un 74% en dos meses (de 16,3 en diciembre 2013 al 28,6 en febrero 20145), encareciendo el precio del dinero y “secando” el mercado, “enfriando” la economía al reducir la producción y el consumo. Todo un giro “ortodoxo” con un “marxista” a la cabeza.

Como vemos, las finanzas no dominan la economía. La expansión de las finanzas responde a la crisis de la industria, cuya rentabilidad estaba en declive. Es la crisis de la acumulación de capital, y la inviabilidad de las fracciones del capital industrial, las que permiten la expansión de las finanzas. No para dominarlos, como pretenden las variantes del keynesianismo, sino para sostenerlos en el tiempo. Todo con el accionar del Estado capitalista como garante de la unidad. Pero como los préstamos tomados no cambian el carácter poco competitivo de la industria local y la deuda pública que sostuvo la expansión financiera local no tiene un correlato en las reservas propias, todo este entramado se muestra como un mecanismo que solo sirve para para zafar de la crisis momentáneamente.

El estallido de la burbuja sostenida en base a la emisión mostrará que ambas fracciones deberán apostar a un crecimiento de la tasa de explotación y la depuración del capital sobrante. Unos para aumentar sus ganancias y los otros para cobrar los créditos que otorgaron. La unidad entre ambas fracciones del capital permite sostener que no existe alianza posible con ninguna de estas esferas. Plantear que las finanzas dominan el mundo por el predominio en la lucha de clases lleva a la conclusión lógica de plantear una posible alianza con las fracciones industriales del capital. Dar cuenta de su unidad, donde una contribuye a sostener a la otra, permite plantear que ambas participan de la explotación de la clase obrera, y que no existe posible alianza con ninguna.

Notas

1 “los bancos son los grandes ganadores antes, durante y después de la devaluación monetaria…”, dice el Partido Obrero. Véase Pitrola, Néstor: “Pitrola interpela a Capitanich en el Congreso” en Prensa Obrera, n° 1309, http://goo.gl/AXRNDA

2 Tomamos una muestra de cinco empresas industriales en base a los Balances anuales que reflejan el mismo movimiento de lo analizado por el informe Coatz, Dragún y Sarabia: “Rentabilidad de la industria argentina a 12 años de la crisis de convertibilidad: mitos y realidades”, en Boletín Techint 343, abril de 2014.

3 En relación a este punto, es importante señalar que ahora menos trabajadores bancarios manejan una mayor cantidad de cuentas bancarias, redundando en un aumento de la productividad del trabajo. De 401 cuentas en 2008, en 2013 se administraban 592. Además, también creció un 46% el margen bruto de intermediación por cada cuenta. Página 12, 30/12/13. http://goo.gl/ARJPrD

4 Fuente: Economática.

5 Fuente: BCRA.