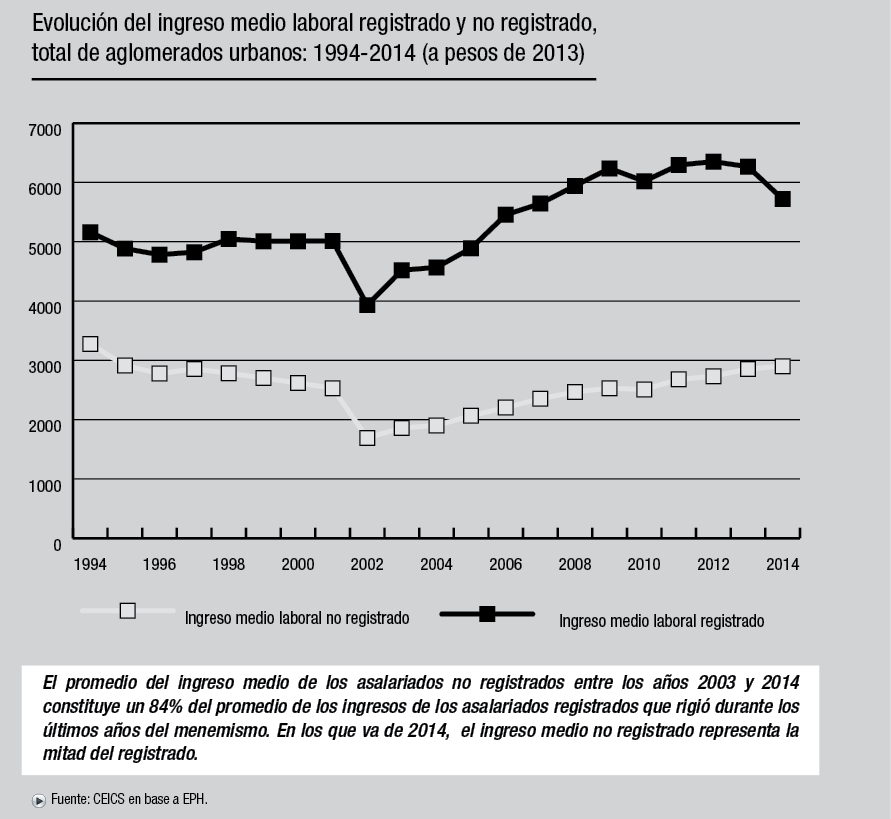

¿Problema impositivo o impotencia del capital?

¿Problema impositivo o impotencia del capital?

Liberales y empresarios se quejan del aumento de la presión impositiva. Pero la suba tributaria fue compatible con una alta evasión fiscal y rentabilidad de la burguesía. Descubra en esta nota cómo fue posible, y por qué eso implica que los obreros no deben aliarse a los capitalistas en su lucha contra el Estado.

Por Viviana Rodriguez Cybulski (OME-CEICS)

Ante la crisis, los voceros de la burguesía salieron a quejarse del peso del Estado en sus cuentas. “El Estado nos expropia”, gritan, a los cuatro vientos, liberales como Orlando Ferreres, afirmando que la presión impositiva es una de las más altas del mundo. Es cierto que, en términos de PBI, el peso de los tributos casi se duplicó desde los ‘90 hasta la actualidad, ubicándose la Argentina entre los países con el ratio más alto. El Gobierno, por su parte, se vanagloria de tener tales enemigos: lo último que le queda para mantener al menos cierto aire progresista.

Lo que ninguno explica es que, además de su alta recaudación, Argentina también se caracteriza por la elevada evasión tributaria empresarial. ¿Cómo se concilia una con otra? Como veremos, la clave pasa por el hecho de que el Gobierno aumentó su recaudación en base a nuevos tributos que no afectan la rentabilidad patronal y no a un aumento de la presión fiscal sobre las empresas. Con impuestos a la renta de la tierra y a los salarios más altos, logró conciliar las necesidades del Estado y los de fracciones enteras de la burguesía, que pudo seguir evadiendo sin problemas. Además, gran parte de lo recaudado se destina, vía subsidios, a las mismas empresas que evaden (ver nota de Damián Bil en este mismo número). La sociedad Estado-burguesía queda así sellada.

Evasores profesionales

Como dijimos, el llanto burgués tiene una base real. Resulta que la recaudación impositiva, mientras en los ‘90 ocupaba, en promedio, el 20% del PBI, en el 2012 superó el 37% y para la actualidad, incluso los liberales opinan que está en el orden del 40%.1 Sin embargo, se olvidan de algunos datos. A pesar de que no hay estimaciones para los últimos años de los grados de evasión general, una primera aproximación al tema lo encontramos visitando la página web de la Afip, donde aparecen reiteradas quejas de la alta evasión. En los informes sectoriales, se ve como la problemática atraviesa a grandes y a chicos, en todos los sectores de la economía, y que los esfuerzos recaudatorios apenas logran revertir. El problema no es nuevo. Estimaciones del 20052 señalan que la brecha entre lo que debería devengar Ganancias y lo que efectivamente se recauda está en el orden del 49,7%, al tiempo que, en 2004, rondaba el 51% lo que las empresas evadían.3

Es útil comparar con otros países para ver la magnitud de esta evasión. En Gran Bretaña, la misma brecha, sólo para los gravámenes del capital, está en el orden del 11,8% en el año 2005. Para el caso del IVA, la evasión aquí se estimaba en 34,6%, también en el 2005,4 mientras que en Gran Bretaña la brecha para el total de la economía se encontraba en torno al 8,3% en el mismo año.5 Esto contribuye a explicar la “estructura tributaria argentina regresiva”, que, a diferencia de los países de la OCDE, está centrada en impuestos al consumo: lo que el Estado no recauda de un modo, intenta recaudarlo de otro. Tanto es así que especialistas señalan que las estructuras tributarias basadas en impuestos indirectos son propias de los países “subdesarrollados”, es decir, con capitales con una productividad inferior a la media, como sucede, en todos los países de América Latina.

Para seguir completando el cuadro, a la evasión que realizan los sectores formales de la economía, debemos sumarle la evasión de los sectores informales. En Argentina, el 34,5% de los ocupados están en negro, es decir, su empleador se evita de pagar las contribuciones sociales. Incluso, el Estado mismo es parte activa de este mecanismo de evasión, a través de los modos de contratación del empleo público. La economía informal implicó que el Estado, en 2010, que deje de recolectar el 6,6% de su PBI en impuestos. En tanto, por ejemplo, en EE.UU, el mismo año, el cálculo arrojaba un 2,3%. De hecho, el tamaño de la economía argentina “oculta” alcanza el 25,3% sobre el total, al tiempo que en EE.UU. es de 8,6%.6 También es necesario agregar que hay impuestos en la Argentina que representan porciones muy menores dentro de la recaudación, en comparación con países “desarrollados”. Por ejemplo, el de transacciones financieras y de capital. Al mismo tiempo, los regímenes simplificados para pequeños contribuyentes son otro mecanismo por el cual el capital, pequeño en este caso, paga al Estado mucho menos de lo que debería. No sucede lo mismo en países de la OCDE, ya que son mecanismos que se implementaron en América Latina en las últimas décadas en pos de combatir los altos niveles de informalidad y evasión.

A llorar, a la iglesia

Para resolver el enigma de cómo crece el peso de lo recaudado con una evasión tan alta, basta con mirar cuáles son las fuentes de la duplicación de dicho ratio en la última década. Sin considerar la seguridad social, el aumento más importante en relación a los ’90 se basa en impuestos a los derechos de exportación, que equivale a un 24% de la mayor recaudación en porcentaje del PIB. Como hemos analizado en numerosas oportunidades, las retenciones afectan a la renta diferencial de la tierra y no a la ganancia capitalista. Es decir, no sale de los capitalistas agrarios ni las cerealeras que trasladan esos impuestos a un menor pago de alquiler por la tierra. El rubro que más aumenta es el llamado impuesto a la ganancia, que explica el 21% de este crecimiento, esto responde a la imposibilidad de ajustar los balances por inflación. Es decir una parte lo paga la burguesía, pero esto sólo explica el 9,68% de la duplicación de la tasa de recaudación por el PBI. Un 6,95 corresponde a no ajustar el mínimo no imponible, ni los tramos de escala de ganancias, para las personas físicas. Es decir, el crecimiento del peso de la cuarta categoría que corresponde a salarios. El último renglón que explica el récord impositivo es el impuesto a los débitos y créditos bancarios y el impuesto a los ingresos brutos, que contribuyeron en un 18% y 16% respectivamente al aumento de la presión tributaria.

Sin estas variables, y con el alto grado de evasión, la burguesía nacional y extranjera radicada en el país son unas de las que menos tributa en el mundo. Algo lógico. Si la mayor parte de los capitales que acumulan localmente tienen una productividad menor que sus competidores y necesitan ser subsidiados por el Estado para sobrevivir no pueden ser, a la vez, la fuente de dichas transferencias. La evasión, como las transferencias estatales, es la condición que tiene el grueso de los capitalistas radicados en el país para existir. Gracias a ella, alcanzan la tasa media de ganancia y, sin ellas, se fundirían. Los liberales como Ferreres no lo pueden aceptar, porque sería reconocer el carácter inviable de su clase. Por eso, suma como impuesto al capital, la renta de la tierra, el impuesto al salario y al cheque que explican el récord en la presión fiscal.

La quita de subsidios por la crisis hace que los empresarios busquen disminuir cierto peso tributario. Mientras todo iba a bien, las voces liberales que pregonaban el fin de la intervención estatal eran poco escuchadas. Ahora vuelven a darles tribuna para denostar a la mano que les dio de comer. Como en toda crisis, comienza un “sálvese quien pueda”. Con este discurso liberal, buscan aprovechar el descontento obrero contra los impuestos por la no suba del mínimo no imponible de las ganancias, para ver si logran ellos también algún recorte. Sin embargo, por más que el enemigo parezca ser el mismo, no hay intereses comunes entre empleados y patronales. El llanto liberal no es más que la expresión de culpar al Estado para no aceptar su propia impotencia. La clase obrera, en cambio, debe enfrentar al Estado en tanto representante y sostén de esos capitales impotentes.

Notas

1 Ferreres, Orlando: “Agobiante carga impositiva” en La Nación: http://goo.gl/Ohk4hL y Kanenguiser, Martín: “La Argentina se convirtió en el país con mayor presión tributaria de América latina”: http://goo.gl/ZQqJ5t

2 Véase Cetrángolo; Oscar y Juan Gómez Sabaini: La imposición en la Argentina: un análisis de la imposición a la tributos considerados directos; CEPAL, 2009.

3 Llach, Juan y María Marcela Harriague: Un sistema impositivo para el desarrollo y la equidad, mimeo, 2005. Disponible en http://goo. gl/jKS22u

4 Véase O´Connor, Ernesto: Algunas consideraciones acerca de la eficiencia del Iva en la argentina, UCA, 2007.

5 Véase Measuring tax gap, 2013 edition.

6 Véase Tax Research UK: http://goo.gl/f2z3bO