Por Fernando Dachevsky – La onda expansiva de la crisis mundial golpeó duro en América Latina. La economía más grande y potente del continente, Brasil, ya está sufriendo los coletazos. Su moneda dio un verdadero salto bungee y se devaluó en un 143% en un mes. A su vez, los pronósticos de crecimiento para el 2009 ya debieron ser revisados y se espera una desaceleración pronunciada. Es de esperar también que, a medida que la crisis siga su marcha, estas expectativas deban ser revisadas nuevamente.

Por Fernando Dachevsky – La onda expansiva de la crisis mundial golpeó duro en América Latina. La economía más grande y potente del continente, Brasil, ya está sufriendo los coletazos. Su moneda dio un verdadero salto bungee y se devaluó en un 143% en un mes. A su vez, los pronósticos de crecimiento para el 2009 ya debieron ser revisados y se espera una desaceleración pronunciada. Es de esperar también que, a medida que la crisis siga su marcha, estas expectativas deban ser revisadas nuevamente.

La pregunta que aquí surge es ¿por qué la crisis pareciera haber golpeado más fuerte a la economía vecina y ha obligado a dar bruscos timonazos al gobierno de Lula, mientras el gobierno argentino pudo todavía mantener la apariencia de tener el problema bajo control? La idea de que la economía argentina es más sólida que la brasileña muy lejos está de ser la respuesta correcta. Por el contrario, se encuentra tan expuesta a la crisis como el resto de los países de América. La crisis en Brasil es la antesala de la crisis en el resto del continente y para comprenderla deberemos observar cuáles son las bases sobre las cuales se apoya su economía.

Más de Argentina que de Alemania

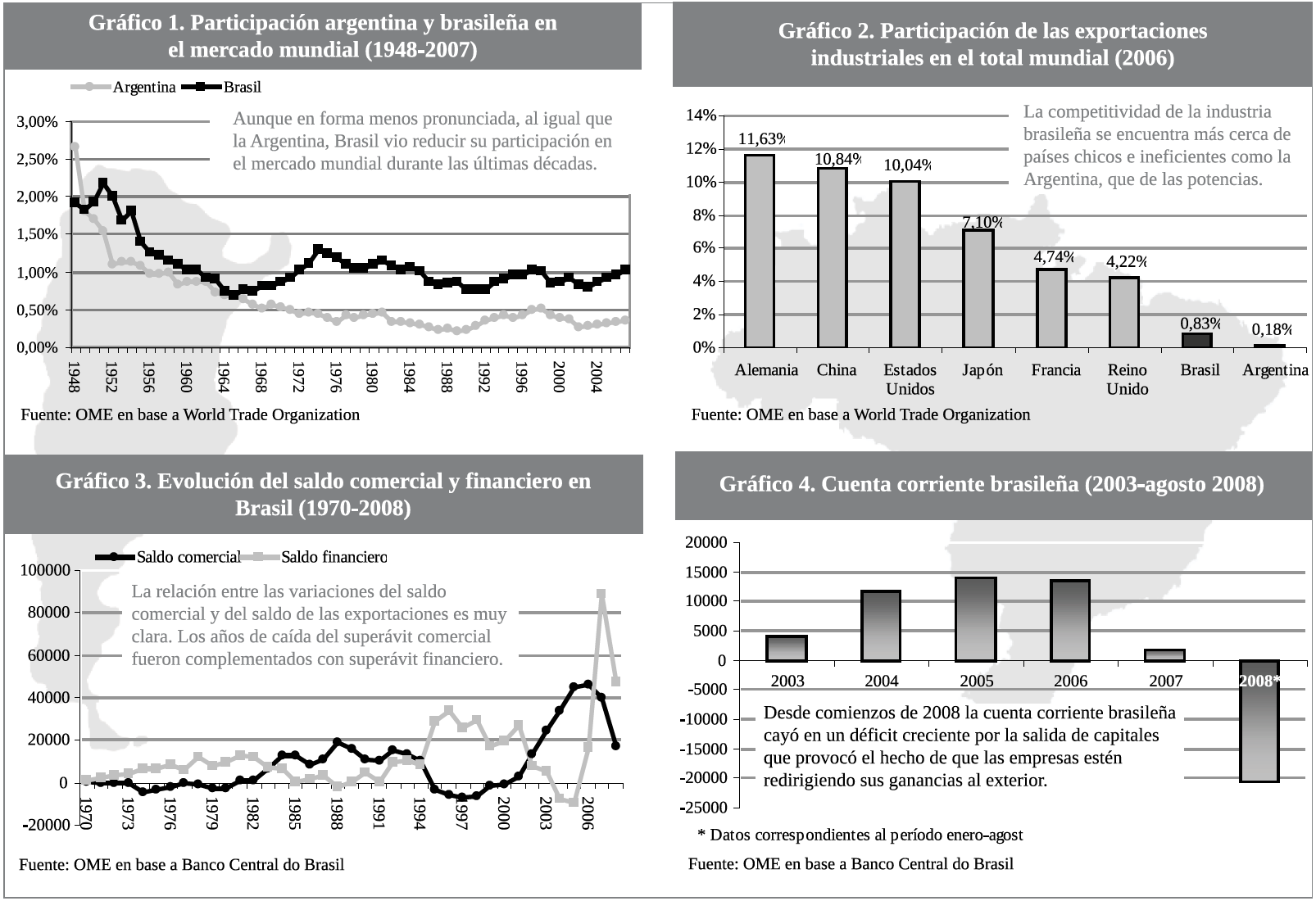

Si bien existen diferencias importantes, la economía brasileña es más parecida a la argentina de lo que suele creerse. Similar a lo sucedido aquí, la generalidad de los capitales industriales no se dirigió a Brasil en busca de una plataforma para conquistar el mercado mundial, sino para acumular sobre la base de la venta hacia el mercado interno. A pesar de ser un país grande, en términos poblacionales, Brasil nunca llegó a ser una potencia industrial. Nunca tuvo una participación significativa en el mercado mundial. Si tomamos los últimos 60 años, vemos que, en su mejor año, en 1948, Brasil ocupaba un 1,93% del mercado mundial. Por debajo, incluso, de la Argentina, que entonces ocupaba un 2,66% (ver gráfico 1). Brasil depende en gran medida de las exportaciones de origen agrario. Así, todavía para 1980 las exportaciones agrarias representaban el 50% del total de exportaciones. Hacia 1990, este porcentaje se había reducido al 31%, cifra que se mantiene hasta la actualidad. En 2006, dichas exportaciones representaron un 29% del total. Aunque el peso de éstas sobre el total de las exportaciones del país tendió a ser menor que en Argentina (71% en 1980, 60% en 1990 y 47% en 2006), su peso siempre fue significativo1.

Dado el peso de las mercancías agrarias de exportación, al igual que lo sucedido en Argentina, la apropiación por sectores no terratenientes de la renta diferencial del suelo fue una las bases que explica los momentos de desarrollo de la industria local. Al igual que en Argentina, la suba de los precios agrarios, en particular del café, durante los años de posguerra coincidió con un gobierno como el de Juscelino Kubitschek, reconocido por implementar políticas de fortalecimiento del mercado interno canalizando parte de esa renta hacia dicho mercado. En este caso, en gran medida por la vía de la obra pública. Similar a lo sucedido en Argentina, la distribución de renta hacia el mercado interno tomará lugar por vías directas como la sobrevaluación de la moneda local, alternando gobiernos que colocarán al Estado como canalizador de la misma mediante impuestos a las exportaciones o, incluso, mediando en el comercio internacional, tal como sucediera en nuestro país con el IAPI.

Trabajos recientes han encarado la tarea de computar el peso de la renta del suelo para el caso brasileño y su apropiación por los distintos sectores sociales. Tal es el caso del estudio realizado por Nicolás Grinberg, donde registra la evolución de la renta del suelo y donde se observa tendencia a la contracción de la misma2. Allí se registra como, similar a lo sucedido en el caso Argentino, durante las últimas décadas se manifestaron los límites de la renta del suelo y, por ende, a su capacidad por garantizar el crecimiento de la industria en forma sostenida. Sin embargo, los límites de la renta del suelo para sostener al resto de la economía se habría manifestado en forma menos violenta que en nuestro país. Esto tiene que ver con que Brasil contó con más elementos compensatorios que Argentina para hacer frente a la ineficiencia de sus capitales locales.

Elementos compensatorios

Más allá de la apariencia de ser un país grande, Brasil no es una potencia mundial. Sus exportaciones industriales lejos están de poder rivalizar con las de los países más concentrados. De hecho, la participación de éstas en el mercado mundial es más cercana a la argentina que a la de países como Alemania, Japón, China o Estados Unidos. Incluso países como Francia o Reino Unido, que han quedado por detrás de los principales exportadores, cuentan con un nivel de participación cinco veces superior que el brasileño (ver gráfico 2). Al igual que nuestro país, Brasil pudo impulsar a sus capitales locales sobre la base de la transferencia de renta agraria. Sin embargo, desde que la renta agraria tuvo un peso menor, su contracción no se tradujo en una contracción tan violenta de la economía. Así, si bien Brasil vio disminuir su participación en el mercado mundial, ésta caída pudo ser revertida, en parte, logrando despegarse de la Argentina. Claro que para que esto fuera posible, Brasil debió contar con otros elementos compensatorios, además de la renta.

Uno de éstos fue el haber contado con niveles de población muy superiores, que en la actualidad quintuplican a la Argentina. La mayor cantidad de mano de obra ofrece una posibilidad para los capitales de recurrir a mano de obra más barata reduciendo, en parte, la brecha de costos que los separa de los capitales más productivos. A su vez, la mayor cantidad de población, aunque con menor poder adquisitivo, tuvo como correlato un mercado interno más grande, que permitió una mayor escala de producción para la burguesía brasileña.

Otro elemento compensatorio fue el endeudamiento externo. Iniciada la crisis mundial, a mediados de la década de 1970, el exceso de liquidez internacional se tradujo en un crecimiento del crédito más barato. A partir de entonces, países como Argentina o Brasil complementaron la caída de la renta agraria con los ingresos extraordinarios que ofrecía el endeudamiento. Lejos de la idea según la cual el endeudamiento externo fue una sangría para nuestros países, constituyó una fuente de ingresos netos que logró mantenerse durante las últimas décadas. En el caso brasileño, los años de ingresos netos por crédito externo se extienden hasta mediados de la década de 1980 y desde 1988 en adelante (salvo por una interrupción en 2004-2005)3. En Brasil, el ingreso por endeudamiento tuvo un rol central en reemplazar a la renta de la tierra como fuente de ingresos extraordinarios (ver gráfico 3). Así, la menor dependencia brasileña sobre la renta agraria, tuvo como contracara una mayor necesidad de acceder a crédito barato en el mercado financiero internacional.

De cara a la crisis

En lo inmediato, la Argentina es más susceptible que Brasil a las variaciones de los precios agrarios. Sin embargo, Brasil lo es más con relación al costo del crédito. Su economía se apoya en el superávit financiero. En la medida en que logró refinanciar de manera exitosa su deuda externa, Brasil pudo evitar que su economía se contrajera en forma tan violenta como la argentina. Sin embargo, la crisis mundial puso en jaque las bases que sustentan al vecino país. Sucede que el primer efecto de la crisis es una menor liquidez a nivel internacional y el encarecimiento del crédito. Así, países sensibles al costo de endeudamiento como Brasil debieron reaccionar devaluando sus monedas a fin de dar cierto estímulo a sus capitales. De cara a esto, los indicadores de la economía brasileña comenzaron a derrumbarse. No sólo la moneda brasileña se devaluó: desde junio de este año, pudo verse una caída importante en el peso de la inversión extranjera directa sobre el conjunto de la economía.

En medio de un clima en el que cualquiera se vuelve insolvente de la noche a la mañana y en que nadie le quiere prestar nadie, Brasil ve como se resquebraja el pilar que sostiene su economía. Un primer efecto, que ya puede verse, es que la cuenta corriente brasileña cayó en un déficit creciente durante 2008. La cual, hacia agosto de este año llegó a alcanzar los u$s 20.602 mil millones (ver gráfico 3). Este déficit se produce porque la caída en el superávit comercial (pasando de u$s 27.463 millones en el período enero-agosto de 2007 a u$s 16.921 millones en el mismo período de 2008) provocó que éste ya no pueda respaldar el enorme déficit que está dejando el hecho de que las compañías estén redirigiendo sus ganancias hacia el exterior4. El respaldo que tiene la economía brasileña para sostener el déficit descrito sigue siendo el superávit de su cuenta financiera5.

Sin embargo, a medida que la crisis se profundiza, la economía brasileña se está quedando sin espalda que pueda aguantar a sus capitales. En este sentido, el gobierno tuvo que dejar que el Real se devaluara a fin de dar cierto estímulo a la industria local. Con todo, esto no basta. Lula debió recurrir a manotazos a fin de intentar revertir los efectos de la crisis. El primero fue la reducción del encaje bancario. Esto es, un porcentaje de los depósitos que los bancos comerciales deben dejar en el Banco Central como garantía. Lo que se busca es que los bancos dispongan de más dinero (unos u$s 9.600 millones) para otorgar créditos. Lo cual no es otra cosa que exigirle menos garantías a los bancos en medio de una coyuntura de crisis. No obstante, el “progresista” presidente del PT ya prometió sacar más de u$s 30.000 millones de sus reservas para compensar los efectos de la crisis.

Escala en Buenos Aires

Las especificidades de la economía brasileña explican porqué la crisis pareciera haber repercutido con más fuerza allí que en nuestro país. Pero suponer que la Argentina podrá salir ilesa es un verdadero disparate6. La crisis no ha golpeado todavía a la economía local y el gobierno ya tuvo que recurrir a varias medidas para recomponer su caja: dos aumentos de retenciones y la estatización de las jubilaciones. Si la Argentina no es hoy tan sensible a la contracción del crédito no es porque tengamos un gobierno popular que busca independizarnos de los vaivenes del mercado financiero. Por el contrario, los pagos de deuda externa efectuados por Néstor y Cristina son muestras de que el gobierno está desesperado por recuperar el financiamiento externo y volver a gozar de la fuente de recursos extraordinarios que la Argentina tuvo en los `90. Si la crisis de los créditos todavía no estalló aquí es porque el gobierno todavía no consiguió quien le preste. Es importante tener en cuenta que si hoy la economía brasileña se está viendo afectada es porque se le está acabando el elemento que compensa la baja competitividad de sus capitales locales. Sin embargo, la reducción mundial del crédito es el primer efecto de la crisis, pero no el último. En tanto el crédito es el aire que respiran los capitalistas, su contracción no es otra cosa que la antesala a la depresión.

El hecho de que todas las grandes economías del mundo hayan debido revisar sus pronósticos del 2009 nos advierte de un enfriamiento del conjunto de la economía mundial. En un contexto de desaceleración, e incluso de recesión, no se puede esperar más que una reducción de los precios de las materias primas. Siendo Brasil uno de los pocos mercados para mercancías no agrarias de la Argentina, su recesión tendrá (ya las tiene) efectos directos en nuestro país, que se suman a los provenientes de la caída de los precios de los commodities.

Notas

1En base a datos de la World Trade Organization.

2Grinberg, Nicolás: “From the “Miracle” to the “Lost Decade”: intersectoral transfers and external credit in the Brazilian economy”, Revista de Economia Política, vol. 28, Sao Paulo, apr./ june, 2008.

3En base a datos del Banco Central do Brasil.

4En base a Banco Central do Brasil. Últimos datos disponibles.

5De todas formas, el superávit de la cuenta de capital viene en contracción. Así, mientras en los meses de enero-agosto de 2007 había dado un resultado positivo de 73.733 mil millones, en el mismo período de este año, el resultado fue de u$s 47.868 mil millones. En base a Banco Central do Brasil.

6Un ejemplo de esta visión disparatada la constituye Aldo Ferrer. Véase la entrevista “No hay que volver a las políticas del fracaso”, en Veintitrés, octubre de 2008. Una respuesta a este disparate puede verse en Sartelli, Eduardo: “Acoplados al Katrina”, en Contraeditorial, nº 5, octubre de 2008.