El mismo modelo de siempre

Los límites de la inversión en la Argentina

Emiliano Mussi

OME-CEICS

¿Estamos en el camino de la consolidación del “nuevo modelo productivista”? Uno de los caballitos de batalla actuales para defender esta postura es el nivel de inversión de la economía argentina. Lea esta nota y entérese de las bases endebles de esta mirada.

Los voceros oficiales se vanaglorian de los niveles de inversión alcanzados [1]. Los indicadores de producción física parecen avalar, a simple vista, esta suposición. No obstante, estos no implican que esté en gestación un “nuevo modelo productivo”. La inversión no logró conformar una base industrial capaz de sostenerse a sí misma y necesita de subsidios y transferencias desde otros sectores. Por un lado, la mayor parte va a la construcción y a los mismos sectores a los que iba en los ‘90 y que colapsaron en el 2001. Por el otro, el grueso de las máquinas y equipos que se incorporan a la producción se importan. Para tener un panorama del uso de esa inversión, basta señalar que sólo el 0,33% fue a parar al rubro “maquinaria y equipo”.

Como ocurrió a lo largo de toda la historia argentina, las divisas para comprar en el extranjero no provienen de ese mismo sector incapaz de valerse por sí mismo en el mercado mundial. Lejos de generar un sector competitivo en términos internacionales, la inversión sirve para reproducir más de la misma industria. El endeudamiento público (que pese a los discursos de desendeudamiento comienza a crecer a paso firme [2]) y la baja salarial aparecen como las únicas alternativas que manejan tanto el oficialismo como la oposición patronal.

Una industria noventista

La inversión representa el gasto en capital fijo más el aumento de inventarios. Las dos primeras se identifican con la formación bruta de capital fijo (FBCF). Este indicador mensura la adquisición de activos fijos nuevos (construcciones y equipo durable de producción) en la inversión bruta; y constituye uno de los componentes del gasto de inversión que forma parte del PBI. Es un indicador fundamental, porque es lo que permite ampliar la base de acumulación de capital. De la ganancia que obtiene el capitalista, la inversión es la parte que no se destina al consumo personal, sino que va a ampliar la base de acumulación, en la búsqueda de valorizar el capital desembolsado.

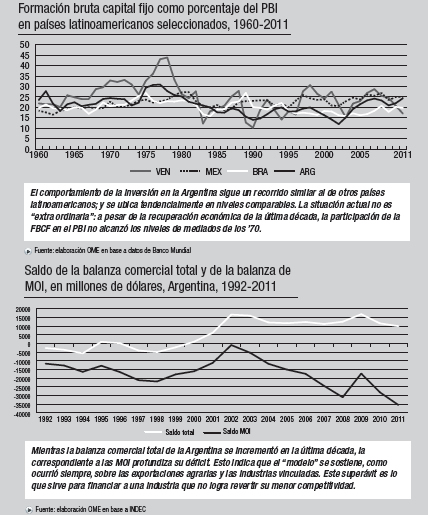

Es necesario ponderar estos indicadores en su perspectiva histórica. A nivel agregado, si bien es cierto que la inversión en la actualidad se encuentra por encima de los valores de los años ’90, no presenta cifras discordantes con respecto a otros períodos: en 1993-98 fue 19% del PBI, mientras que en 2004-10 se ubicó en torno al 22%. No alcanza el pico 1976-77, aunque en promedio es similar a la década del ’70 [3]. En comparación, sigue un comportamiento análogo al de otros países de América Latina; e incluso con países como EE.UU., Francia o Japón. Aquí también los niveles de inversión rondan entre la quinta y cuarta parte del PBI [4]. Lo observado sugiere que la FBCF no parece seguir un patrón diferente al que tuvo a lo largo de la historia: aumento en momentos de expansión económica, caída de su participación en momentos de crisis local o internacional [5].

Al desagregar la FBCF en sus componentes, se observa que la mayor parte de la misma corresponde a construcciones (aproximadamente un 61% en la última década, contra un 68% promedio en el siglo XX), en buena medida viviendas; mientras que lo referente a maquinaria y equipo es una porción menor (39% contra un 32% promedio).

En realidad, hay que tener en cuenta que desde 2002 la producción manufacturera se incrementó a partir de ocupar la capacidad ociosa con la que se contaba: de un 55,7% de utilización en 2002, se llegó a un 73,7% en 2006 [6]. Es desde este año que la inversión en equipos da un salto. En cuanto a las ramas más dinámicas en términos de inversión, para 2003-2010 se destinó el 25% del total a Alimentos y Bebidas; 19% para Automotriz y Autopartes; y 17,5% correspondió a Derivados de Petróleo y Gas. Químicas e Industrias de Hierro y Acero tienen poco más del 9% cada una. El resto, no supera el 5%. En definitiva, los mismos sectores a los que se destinó el grueso de la inversión durante los ’90 [7]. Es llamativo que la industria de maquinaria y equipo, que sería la encargada de producir el capital constante fijo necesario, haya participado con solo un 0,33%. Esto da cuenta de que la Argentina no cuenta con un parque industrial propio, y debe importarlo.

¿Quién paga la fiesta?

El incremento de la capacidad industrial durante los últimos años se dio básicamente a partir de la importación de equipo. La participación de la maquinaria y equipo nacional en la FBCF cayó de un 72% en 2002 a apenas un 33% en 2011. Expresión de este fenómeno es que más de la mitad del PBI de Manufacturas de Origen Industrial (MOI) se importan. Incluso, esa brecha se amplió en la última década en comparación con los ‘90. La partida que representaría a los bienes de capital, “maquinaria, aparatos y material eléctrico” tiene uno de los déficits más grandes en la balanza de las MOI [8].

Pero el problema no es que “se importa maquinaria”, como sostienen algunos economistas, sino cómo se sustenta ese ingreso de bienes de capital. Es decir, si el capital local logró en estos años generar las divisas que le permitan ampliar su base de acumulación de manera sostenida en el tiempo. Un análisis detallado muestra que, en consonancia con la tendencia histórica, esto no ocurrió. La industria local necesita transferencias para funcionar. De ahí que precise compensaciones ad hoc.

Históricamente, la masa de ganancia extraordinaria bajo la forma de renta de la tierra que ingresa a la Argentina le permite obtener los dólares necesarios para la importación de equipos [9]. Para comprar en dólares, es necesario primero tenerlos. Estos ingresan mediante la exportación de mercancías agrarias. Si miramos el ingreso de divisas, el 65% lo generan las exportaciones agrarias, y el resto las manufacturas de origen agrario y los combustibles. Durante el siglo XX, la renta diferencial sirvió para subsidiar a la industria y permitirle sobrevivir, a pesar de su menor productividad y escala reducida. Desde fines de los ’60, el crecimiento de la estructura productiva exigió una masa de riqueza adicional para sostenerse. La solución se encontró en el endeudamiento externo (que jugó a partir de ese entonces un rol necesario en la obtención de divisas para importar) y la fuerte baja salarial. Luego de la crisis, desde 2006-07 asistimos a un esquema cambiario similar, que permitió un crecimiento en la importación de equipos. Pero este esquema tiene sus límites: por un lado, la fuga de divisas; y por otro la creciente necesidad de recursos para sostener el tipo de cambio y/o la inversión. En este marco, no es menor señalar que el Presupuesto 2013 advierte que la Argentina se endeudará en 12.100 millones de dólares. No obstante, ni aun de esa manera es suficiente para sostener la producción local. Por eso, la baja salarial aparece como el último refugio que encuentra el capital para seguir sosteniéndose [10].

Como la incorporación de tecnología durante toda la historia argentina no logró dar forma a una industria competitiva, que se liberara en cierta medida de la necesidad de compensar su menor escala y productividad, no pudo generar las divisas necesarias para importar. La recuperación económica luego de 2001 y el crecimiento de la estructura industrial (con el mayor uso de la capacidad instalada previa) obligan a crecientes inyecciones de riqueza no solo para renovar equipos, sino para no retrasarse aun más en la competencia contra capitales externos más competitivos. En este punto, la renta y el endeudamiento tienen sus límites. Por eso, el capital al que va dirigida esa importación necesita reducir costos para no desaparecer. El costo laboral es el más fácil de abaratar. Evidencia de ello son los inicios de conflictos en la fracción mejor paga de la clase obrera argentina, que se expresa en el pasaje de Moyano a la oposición. La ineficiencia de los capitales que acumulan en el mercado interno no se revirtió en estos años, en tanto que no sólo precisan del Estado para reproducirse, sino que deben avanzar sobre las condiciones de vida de la clase trabajadora. En ese sentido, la mentada “profundización” del modelo esconde sus propias miserias: bajo estas relaciones sociales, lo que se profundiza no es un “modelo productivo”, sino el despilfarro de riqueza por parte de la ineficiente industria local, y una mayor miseria para la clase obrera.

NOTAS:

[1] Centro de Estudios de la Producción (CEP): Breve repaso de las principales características del actual proceso inversor, agosto 2011. Disponible en www.cep.gov.ar; Telam, 01/07/2012; Tiempo Argentino, 27/09/2012.

[2] En este sentido, el Presupuesto 2013 prevé un incremento del endeudamiento. Ver Presupuesto General de la Administración Nacional, Ejercicio Fiscal 2013, Ministerio de Economías, 2012; Iprofesional, 28/09/2012; “Notas sobre el Presupuesto para la Argentina 2013”, en rebelión.org, 25/09/2012.

[3] Coremberg, Ariel; Goldszier, Patricia; Heymann, Daniel; Ramos, Adrián: Patrones de la inversión y el ahorro en Argentina, CEPAL, Santiago de Chile, 2007.

[4] Lindemboin, Javier; Kennedy, Damián; Graña, Juan: Distribución funcional y demanda agregada en Argentina. Sesenta años en perspectiva internacional, CEPED, Documento de Trabajo N° 16. Aquí los autores trazan una diferencia con lo ocurrido en los países llamados centrales. En Argentina se necesitaron mayores niveles de participación del superávit de explotación para mantener niveles similares de inversión. Es decir que los niveles de inversión presentan como contracara un deterioro del salario real (p. 23).

[5] Ver Rabinovich, Joel: “Continuidades y rupturas de la inversión en la Posconvertibilidad en Argentina”, en IV Congreso AEDA, 2012.

[6] Datos de INDEC.

[7] Rabinovich, Joel.: op. cit.

[8] Gigliani, Guillermo: “La industria en la posconvertibilidad”, IV Jornadas de Economía Crítica, Córdoba, 2011.

[9] Iñigo Carrera, Juan: La formación económica de la sociedad argentina, Imago Mundi, Buenos Aires, 2007.

[10] Recuerde el lector la disputa entre Techint y el gobierno durante el mes pasado, cuando el líder del grupo reclamó solapadamente una rebaja de salarios para recuperar la competitividad.