Fernando Dachevsky

OME-CEICS

Pan para hoy…

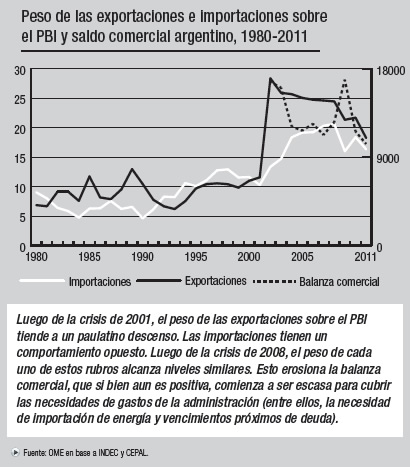

Como venimos desarrollando en El Aromo, la industria se expandió durante la última década, pero no presentó avances significativos en su productividad.1 De hecho, el incremento de la producción por obrero durante los últimos diez años fue menos de la mitad que el registrado durante la década de 1990.2 La evidencia más clara de estos límites es el hecho de que la participación argentina en el mercado mundial se mantiene estancada en niveles marginales.3 Es decir, la industria radicada en el país (tanto la nacional como la extranjera) no pudo superar el carácter mercadointernista que tuvo a lo largo de su historia, que obligaba a mantener escalas reducidas de producción y a compensar sus deficiencias con diversos mecanismos (subsidios, exenciones impositivas y, sobre todo, la devaluación del peso a partir de 2002).

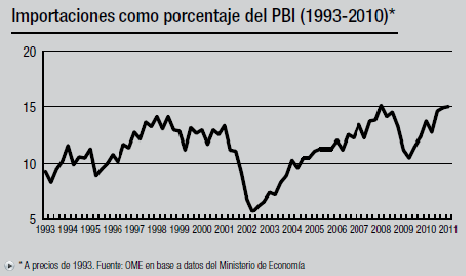

Ahora bien, nada es eterno y, mucho menos, gratis. La devaluación del peso otorgó cierta protección a los capitales locales, pero generó un proceso inflacionario que provocó que aquella fuera reduciéndose. La sostenida suba de los precios internos, con un tipo de cambio que se mantuvo relativamente estable durante los últimos años, permitió que los precios locales se acercaran cada vez más a los precios internacionales. Ya en 2006, la ventaja que otorgaba la devaluación se anuló por la inflación y, desde entonces, la moneda argentina se encarece cada vez más. En la actualidad, la cotización de la moneda argentina se encuentra un 30% por encima del nivel de compra que correspondería a la productividad del trabajo en la Argentina en relación a los EE.UU. Es decir, se pasó de una moneda devaluada a una moneda sobrevaluada, marcando una tendencia hacia una economía que busca parecerse cada vez más a la menemista. La contracara de esto es que los productos importados se abaratan respecto de los nacionales, los cuales comienzan a ser desplazados del mercado. De hecho, la masa de los productos importados como porcentaje del PBI total ya se encuentra en niveles superiores a los de la década de 1990 (ver gráfico).

En este contexto, los industriales locales, a diferencia de los ’90, están reacios a apoyarse en la sobrevaluación para tecnificarse de manera barata y de esa forma aumentar la productividad. En cambio, siguen pidiendo más protección o una devaluación del peso. El gobierno, atendiendo al reclamo de estos sectores viene desplegando una serie de medidas que buscan, por un lado, evitar que se siga profundizando la caída del superávit comercial (en 2010 había caído un 30% respecto de 2009 y durante el primer cuatrimestre de 2011 fue un 25% menor que en igual período del año anterior4) y, por otro lado, contener la frágil situación de los capitales sobre los cuales se apoyó la recuperación del empleo de los últimos años.

Trampas a la OMC

Debido a una serie de acuerdos internacionales firmados durante las últimas décadas, es muy acotada la posibilidad de aumentar la protección por la vía de subir los aranceles de importación. Por esta razón, cobraron mayor fuerza medidas no arancelarias que ahora están en el centro de la discusión. En particular, la extensión de las licencias no automáticas de importación. Las licencias son permisos que las empresas tienen que solicitar para poder efectuar importaciones. Cuando estos permisos son “automáticos”, se supone que no constituyen un obstáculo para la importación. En cambio, los “no automáticos” están sujetos a la capacidad de hacer lobby. El importador o el fabricante que necesita importar algún insumo presionarán para que se liberen las trabas y el productor local que fabrica un sustituto de ese producto, para que el gobierno frene dicha importación. Durante el último mes, el gobierno volvió a extender la cantidad de productos involucrados en licencias no automáticas, incluyendo a artículos para el hogar, motocicletas, productos metalúrgicos, textiles, tornillos y autopartes.

Otra de las disposiciones aplicadas fueron las restricciones a la importación de autos terminados provenientes de países por fuera del Mercosur, estableciendo como condición que los importadores compensen esas importaciones con exportaciones. De esta manera, se busca, en primer lugar, contener el creciente déficit comercial que deja el sector automotriz y, en segundo, que las importadoras de autos terminados se vean obligadas a asociarse con las ensambladoras locales. Sin embargo, empresas como Hyundai encontraron una solución más práctica a la restricción: dedicarse a la exportación de soja para compensar sus importaciones de automóviles. Lo cual, es una evidencia más de que la industria automotriz argentina no tiene ninguna potencialidad exportadora competitiva a nivel internacional, fuera de la protección que hoy tiene.

Una tercera medida se encuentra en el despliegue de investigaciones antidumping que, en pocas palabras, consisten en denuncias que presentan los capitales locales para suspender la importación de productos competidores. En la actualidad, la Argentina, luego de India, es el país que más aplica este tipo de medidas para frenar importaciones. Desde 2007, cuando la moneda argentina comenzó su fase de sobrevaluación, la cantidad de denuncias de este tipo presentadas por la Argentina se acrecentaron y en la actualidad totaliza un número mayor a la de toda la Unión Europea junta.5

A su vez, la capacidad del gobierno argentino de sostener estas industrias con subsidios se ve cada vez más limitada en la medida en que este se va quedando sin fondos para expandirlos. Por un lado, la necesidad del gobierno de posponer el tarifazo en energía y transporte lo lleva a tener que comprometer buena parte de los subsidios. Por otro lado, la apropiación de renta agraria por la vía de las retenciones, que constituyen la principal fuente de recursos extraordinarios para el financiamiento de los mismos, es una opción cada vez más limitada, a pesar de la suba de los precios agrarios. Por ejemplo, mientras en 2006, la masa de subsidios a empresas representaba un 44% de lo recaudado por retenciones, en 2011 representa un 117%.7

Hambre para mañana

Para frenar la presión importadora sin este tipo de trabas, la solución es volver a un esquema de protección cambiaria como en el que se tuvo hasta 2006. Para esto, el gobierno debería devaluar por encima de los 5,30 pesos por dólar que es donde se encuentra la paridad actual.8 Esto implicaría una devaluación más pronunciada que las que viene desarrollando el gobierno. No lo hace porque el efecto sería potenciar la inflación, a niveles muy superiores a los actuales, derivando en una fuerte caída del salario real de los trabajadores. Pese a la manipulación del Indec, una devaluación de este tipo no puede pasar inadvertida. Un riesgo demasiado grande a meses de las elecciones presidenciales. Por eso responde a la quejas de los industriales locales con medidas de carácter transitorio. En este contexto, sostener la sobrevaluación de la moneda tiene sus costos para el gobierno. Aquí es importante considerar el problema de la fuga de capitales.

Cabe aclarar que la fuga de capitales no es una novedad de este gobierno, sino que ya es tan argentina como el dulce de leche. Es más, que se fuguen capitales, además de no ser una novedad, no significa en sí mismo un problema ni la evidencia de una catástrofe inminente. Es decir, la masa de capitales que se fugan del sistema financiero argentino puede estar creciendo, pero manteniendo una proporción estable con las divisas que vienen del exterior. Sin embargo, desde el estallido de la crisis internacional, esta relación se transformó de manera negativa. Desde entonces la masa de capital que el sector privado no financiero fugó al exterior se incrementó, pasando de 2.300 millones de dólares en 2008 a más 11.600 millones en 2010.9 Pero, el superávit de cuenta corriente10 viene reduciéndose y, desde el último trimestre de 2010, está dando resultados negativos. Esto tiene como consecuencia que la fuga de capitales se está financiando con las propias reservas del Banco Central que en lo que va del 2011 cayeron en alrededor de 1.100 millones de dólares.

Por lo pronto, el gobierno tiene un colchón acumulado de reservas que le permite maniobrar estas tensiones en el corto plazo. Sin embargo, a pesar de los precios altos de la soja, al gobierno se le hace cada vez más difícil congelar las contradicciones propias de la economía argentina. Aun si consideramos, como se estima, la posibilidad de que durante lo que queda del año se revierta el déficit y las cuentas queden en cero, la magnitud de vencimientos de deuda programados para 2012 (alrededor de 7.000 mil millones de dólares) indican que el problema no se puede postergar mucho tiempo más. Menos aun si la crisis internacional llegara a repercutir en una caída más o menos abrupta de la soja. Ante esta eventual situación se pondrá en evidencia que el proteccionismo no sólo es conservador, por sostener a una burguesía que no puede ofrecerle a la clase obrera más que la promesa a futuro de una reducción salarial, sino que también impotente.

2 Dachevsky, Fernando: “Échale la culpa al yuyo. La Enfermedad Holandesa y los límites de la industria argentina”, en El Aromo n° 60, 2011

3 En base a datos de wto.org

4 En base a datos de Mecon.gov.ar

5 En base a datos de wto.org

6 En base a datos de Global Trade Alert.

7 IERAL: “Informe de coyuntura”, n° 671, junio de 2011.

8 Estimación propia en base a datos de INDEC, BLS e Iñigo Carrera, Juan: La formación económica de la sociedad argentina, Imagomundi, Buenos Aires, 2007.

9 En base a datos del INDEC.

10 Esto es, exportaciones menos importaciones más el saldo de los intereses, utilidades y dividendos pagados por las empresas al exterior.