La fabricación de autopartes durante la década kirchnerista

La fabricación de autopartes durante la década kirchnerista

¿Usted pensaba que el boom del sector automotriz generó en la misma medida algún tipo de eslabonamiento con las autopartistas locales? Para saber por qué la respuesta es negativa lea la siguiente nota.

Por Jonathan Bastida Bellot (OME-CEICS)

El sector automotriz mostró durante la última década un panorama en apariencia alentador: la producción total de vehículos pasó de 169.176 unidades, en 2003, a 764.495 en 2012, y las exportaciones, de 59.812 a 267.119. En consecuencia, la industria terminal logró sostener un superávit de la balanza comercial de 6.222 millones de dólares, contra el déficit de 4.565 millones de los ’90. En estos años, distintas plantas se instalaron o bien se ampliaron, incluso para la producción de piezas. Por caso, en 2013, Volkswagen inauguró una en Córdoba, especializada en la fabricación de transmisiones. Según la empresa, llevaría la producción de cajas de cambio a superar el millón de unidades. Es, en palabras de su director, la segunda planta más importante de la empresa en el mundo en este rubro. Pero no todo lo que brilla es oro. La trayectoria del sector autopartista recorrió una dirección inversa. No se generó una red acorde al “nuevo modelo productivo”, sino más bien la continuidad de los déficits de la actividad, que resultan en un bajo contenido nacional de componentes por vehículo fabricado.

En este sentido, si observamos al sector en su conjunto desde 2002, se constata un saldo negativo del comercio de componentes que convierte a toda la rama en deficitaria, alcanzando en 2012 los 3.125 millones de dólares.[1] A esto se suma un informe, confeccionado en 2013 por las principales cámaras empresarias, en el que se detalla que solo el 23% del valor de los vehículos producidos localmente contienen componentes nacionales.[2] En comparación, para fines de los ’90, este porcentaje alcanzaba el 28,6%.[3] Como se ve, lejos de revertir la herencia menemista, la “década ganada” ha profundizado esta tendencia.

Los medios oficialistas ven las causas de este problema en las reformas neoliberales implementadas en la década anterior. Sin embargo, el fenómeno responde a cuestiones estructurales. En particular, a la forma en que se reproduce el conjunto de los capitales que se valorizan en el país.

En quinta

A partir de 2003, con el supuesto cambio de “modelo de acumulación”, surge la necesidad de culpar a los ’90 de los problemas de la industria argentina. Las dificultades actuales serían una herencia del “neoliberalismo”. No obstante, estos enfoques desconocen la evolución histórica del sector. Desde los inicios de la industria, a pesar de las regulaciones que imponían un porcentaje elevado de composición nacional por vehículo, el autopartismo arroja en casi todos sus años saldos negativos en la balanza comercial. Ello provoca que todo el complejo fuera deficitario durante la mayor parte de su existencia.[4]

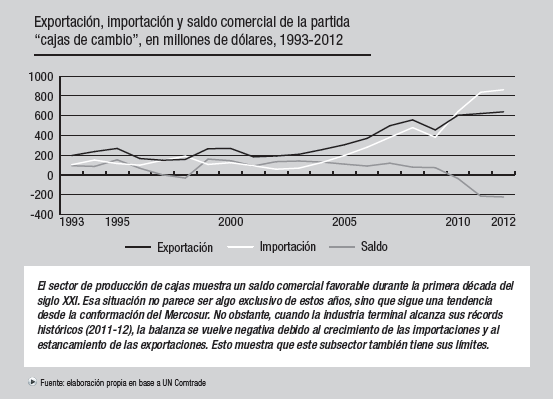

Durante la última década, surgirían “nichos” que podrían romper con esa lógica. Por ejemplo, la producción de cajas de cambio. A contramano del resto de las autopartes que se fabrican aquí, hasta 2009 su balanza comercial mostraba saldos positivos. En promedio, el saldo comercial entre 2002 y dicho año superó los 100 millones de dólares, un rendimiento excepcional en comparación con el resto de la trama autopartista.

Esta trayectoria se asentó en diferentes bases: en primer lugar, la devaluación de 2002 le otorgó una protección a toda la industria local al encarecer los productos importados y abaratar la mano de obra. En segundo, los subsidios a la energía y al transporte, financiados con las retenciones de la renta de la tierra, abarataron insumos fundamentales de la producción (ver nota de Damián Bil en este número) funcionando como transferencia de riqueza a la actividad industrial. Por último, mediante estos y otros recursos (como los fondos de la ANSES) la actividad recibió flujos de riqueza con regímenes de promoción auspiciados por el Ministerio de Industria, como el de Consolidación de la Producción Nacional de Motores y Cajas de Transmisión (que estipula un reintegro a la compra de autopartes nacionales) o el Régimen de Fortalecimiento del Autopartismo Argentino, con un objeto similar. Otra vía fue el Fondo del Bicentenario, que a comienzos de 2013 había repartido créditos blandos al complejo por 1.900 millones de pesos (más de una cuarta parte a la industria autopartista).

Con todas estas transferencias, hasta 2007 la producción de cajas mantuvo un saldo superavitario promedio superior a los 120 millones de dólares. Parecía que las expectativas de integrarse a la cadena de valor automotriz y generar un ciclo virtuoso desde la Argentina encontraban una mercancía en la cual asentarse. No obstante, hacia 2008, comienzan a evidenciarse signos de estancamiento.

Autopartidos

El estancamiento que se inicia en 2008 se profundizó dos años después. Desde 2010, la balanza comercial del sector caja de cambios se convirtió en deficitaria, registrando más de 200 millones de salidas netas en 2011 y 2012. Es decir: cuando la terminal alcanza sus récords de producción, la importación de cajas llega a su máximo registro de la década. En este contexto, se agravaron las tensiones entre terminales y autopartistas, acusando ADEFA (terminales) al sector autopartista de no hacer las inversiones necesarias para seguir el ritmo de fabricación, lo que llevaría a aumentar la importación.

Este déficit se inicia cuando la protección cambiaria se diluye como consecuencia de la sobrevaluación del peso. La derrota del Gobierno en el “conflicto del campo”, en 2008, le puso un límite al Estado para apropiarse de la renta agraria por medio de las retenciones. Por esa razón, el tipo de cambio pasó a ser la forma de transferencia de renta a sectores de la economía.[5] El problema con este mecanismo es que el estado no recauda y, por tanto, no puede redirigir tan fácilmente los recursos o, en última instancia, debe recurrir a otras fuentes, como la emisión. Además, provoca que los bienes importados se abaraten.

¿Por qué sucede esto? La sobrevaluación no favorece a todos los sectores industriales en la misma medida. Para los sectores que se benefician de la importación de insumos o equipos, como las terminales, una moneda sobrevaluada es una importante fuente de transferencias que les permite comprar a proveedores del exterior que, o bien cuentan con una productividad mayor que los autopartistas argentinos, o bien tienen acceso a insumos de producción más económicos, lo que redunda en un menor precio de sus productos.

Los principales proveedores, como Brasil, Japón y Alemania, tienen mercados que le permiten al menos una escala cuatro veces superior a la de Argentina. A eso se le suma lo costoso que es producir en el país, debido a los altos precios de la siderurgia. Por caso, los costos de producción en la forja y fundición son 50% superiores a los de Brasil.[6] Estas dificultades se evidencian en la balanza comercial: mientras las importaciones crecen para abastecer a la industria terminal, las exportaciones se estancan.

En este contexto, no solo la exportación a otros países sino la propia sustitución de importaciones de cajas de cambio, y de autopartes en general, encuentra sus límites. La balanza del subsector, que se presentaba como una posibilidad de inserción, evidencia que esta perspectiva tenía las mismas bases que el resto de la actividad. Dependiente de las transferencias estatales, por ser una rama con menor escala y mayores costos, comienza a flaquear cuando se reducen las transferencias o la protección, o bien en el otro extremo, cuando se precisa aumentar la escala. En el caso del complejo automotriz, la menor competitividad del capital local y la necesidad de sostenerlo con flujos de riqueza constantes muestra que no estamos ante un nuevo paradigma productivo, sino frente a la reproducción de los límites estructurales de la acumulación en el país.

Lejos de ser la base para el desarrollo de algún tipo de nicho de inserción, la masa de recursos que el Estado argentino destina a su burguesía no es otra cosa que un gran despilfarro. Ello hace indispensable que la clase obrera acaudille el proceso de centralización la industria automotriz en una sola gran empresa que integre las autopartes para así ganar en productividad y frenar la sangría que implica que su riqueza se destine en sostener a un conjunto de capitales inútiles, mientras se nos niegan los recursos que podrían hacer a digna a nuestra vida.

Notas

[1] Bil, Damián: “Límites y condiciones de la industria automotriz en la Argentina”, en El Aromo n° 74, 2013.

[2] Véase Página12, 30/10/2013, http://goo.gl/seqMbF; y 19/11/2013, http://goo.gl/EdSazX .

[3] Cantarella, Juan et al: La industria automotriz argentina: limitantes a la integración local de autocomponentes, UNGS, 2008, p. 12.

[4] Ver Bil, Damián: “Aproximación al desarrollo del sector automotriz y autopartista a escala internacional (1950-1989)”, en IV Jornadas de Historia de la Industria y los Servicios, 2013.

[5] Bil, Damián: “Verde insuficiente. El tipo de cambio como mecanismo de apropiación de renta de la tierra agraria“, en El Aromo n° 71, 2013.

[6] Clarín 19/3/2013, http://goo.gl/PU4PtH.