Por María Zabalegui – El discurso oficialista sobre las perspectivas económicas se resume en “el superávit fiscal y el dólar alto”. Estas serían las dos columnas fundamentales del éxito y se mantendría durante el gobierno de Cristina .1 Sin embargo, detrás del 3 a 1 y la aparente estabilidad del tipo de cambio nominal, la inflación de los precios internos continúa su marcha, abreviando la brecha cambiaria que dejó la devaluación. La cuestión aquí radica en la diferencia entre el tipo de cambio, que indica el precio del dólar en términos del peso, y el valor real que expresa la moneda nacional medido en tanto poder de compra. Es decir, de lo que se trata es de conocer cuál es su poder real, más allá de su valor nominal expresado en unidades de otra moneda. Para esto, es necesario observar la evolución del nivel general de precios.

Por María Zabalegui – El discurso oficialista sobre las perspectivas económicas se resume en “el superávit fiscal y el dólar alto”. Estas serían las dos columnas fundamentales del éxito y se mantendría durante el gobierno de Cristina .1 Sin embargo, detrás del 3 a 1 y la aparente estabilidad del tipo de cambio nominal, la inflación de los precios internos continúa su marcha, abreviando la brecha cambiaria que dejó la devaluación. La cuestión aquí radica en la diferencia entre el tipo de cambio, que indica el precio del dólar en términos del peso, y el valor real que expresa la moneda nacional medido en tanto poder de compra. Es decir, de lo que se trata es de conocer cuál es su poder real, más allá de su valor nominal expresado en unidades de otra moneda. Para esto, es necesario observar la evolución del nivel general de precios.

En ediciones anteriores de El Aromo, dimos cuenta de cómo la aceleración del proceso inflacionario mina día a día el colchón cambiario que asegura una cierta competitividad y rentabilidad a la industria local .2 Desde entonces, la marcha de la crisis mundial introdujo un nuevo matiz a la forma en que se desenvuelve este proceso. Hasta finales de junio, la pérdida de competitividad del peso argentino aparecía compensada por un crecimiento de las reservas internacionales. Desde entonces, tanto una como la otra, vienen en caída.

Nada es gratis

A pesar de no tener una forma legal que lo sujete, como sucedía en los noventa, podemos decir que el tipo de cambio nominal se encuentra fijado en torno a los $3. Esta aparente estabilidad no es resultado de la casualidad. El encargado de regular el mercado cambiario es el Banco Central, que, a través de la compra y/o venta de dólares, mantiene o libera el precio de la divisa. Hasta el mes de agosto, el BCRA intervenía evitando la caída del precio del dólar. En resumidas cuentas, el BCRA aseguraba el 3 a 1 mediante la compra de las divisas que entraban al país. De esta forma, a la vez que fijaba el tipo de cambio, sumaba reservas.

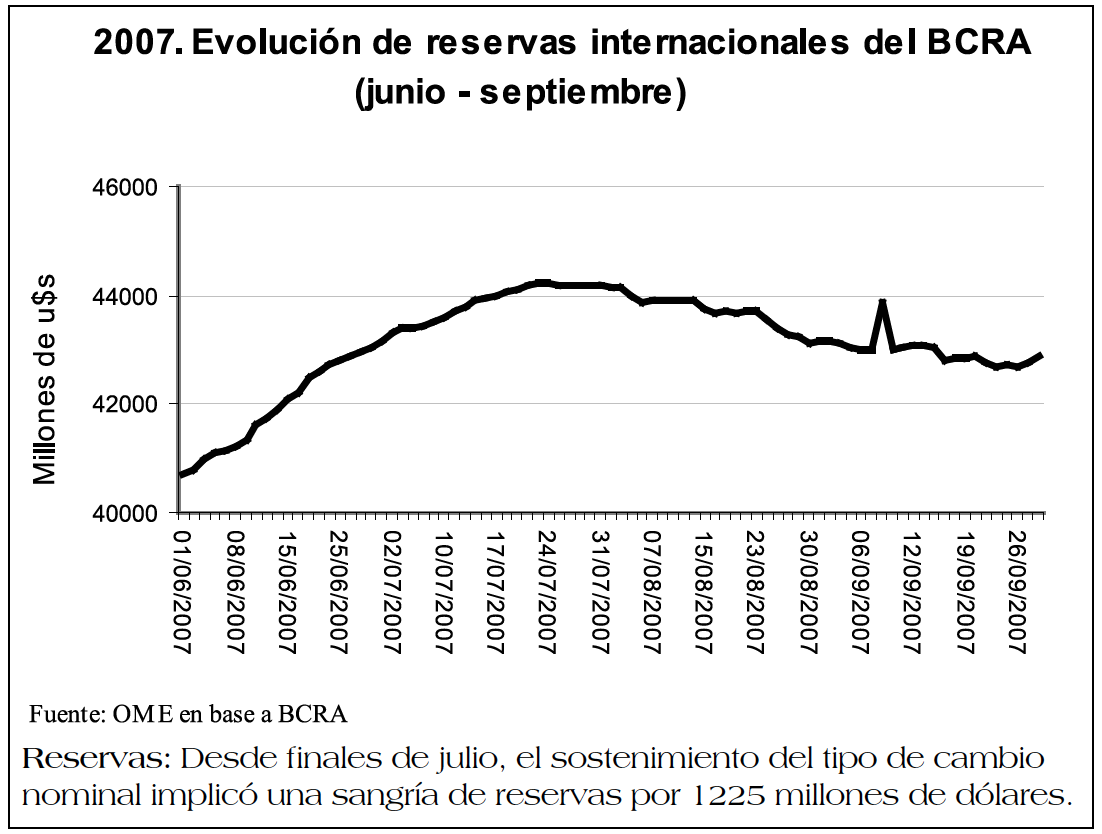

Este movimiento explicó no sólo el mantenimiento del 3 a 1 durante los últimos años, sino también la formidable acumulación de reservas tan promocionada por el gobierno. Sin embargo, la crisis internacional provocó un cambio en la dinámica de sostenimiento del tipo de cambio. A partir del 24 de julio las reservas comenzaron a disminuir progresivamente. La continua pérdida del peso como medida de ahorro, de la mano de una mayor demanda interna por convertir esos pesos en dólares, implicó que el gobierno debiera cambiar su estrategia para mantener la divisa norteamericana en torno a los 3 Pesos. Para evitar, no la caída, sino esta vez la subida, el BCRA debió intervenir quitando dólares de las reservas para colocarlos en circulación. De esta forma, por un lado, el peso se minidevaluó 10 centavos más, quedando en 3.20 y por el otro, se perdieron, hasta el 1 de octubre, un total de 1.225 millones de dólares de las reservas internacionales del Banco Central .3 Sobre esta cuestión, es menester señalar que si bien se aprecia un cambio de tendencia en la acumulación de reservas, los límites del tipo de cambio nominal vuelven a manifestarse. Lo que motiva la intervención desesperada del BCRA, aunque sea en sentido inverso atentando contra las reservas, sigue siendo la imposibilidad de mantener, de manera eterna, un tipo de cambio nominal devaluado.

De rebote

El problema central aquí es la evolución del nivel general de precios desde la devaluación. Es decir, es necesario dar cuenta de la aceleración inflacionaria tan visible en los últimos tiempos. Aquí se conjugan varias cuestiones. Cabe señalar que ésta no responde únicamente a fenómenos asociados a la devaluación. Por un lado, existe una porción de inflación latente que si bien no estalló, se presenta como una amenaza cada vez más cercana. Estamos hablando de la inflación reprimida por subsidios.

En el plano interno todo indica que los precios están lejos de estabilizarse y que la inflación ya cobró una inercia propia. Sin embargo, no todo se acota al marco local. Fue inevitable la absorción de la inflación internacional motorizada por el alza de las materias primas que se observa en el traslado a los precios internos (la canasta de exportaciones se compone en un 69% por materias primas y manufacturas de origen agropecuario). Y considerando que junto con esto confluye la devaluación del dólar norteamericano, existe la permanente amenaza de importar aún más inflación .4

Por dónde cortar

El margen que dio la devaluación y que tanto favoreció a la notable recuperación de la era K, está llegando a su límite. El único “colchón” que prevalece intacto son los precios récord de los commodities. Desde que asumió Kirchner aumentaron el 75% y, en el último año, el 26%, permitiendo una notable mejora en los términos de intercambio .5 Sin embargo, la tendencia indica que el colchón cambiario seguirá cayendo y afectando así la competitividad y rentabilidad de la industria local. De modo que le quedan dos caminos inmediatos al capitalismo argentino: o bien ceder a los reclamos de la burguesía nacional de más minidevaluaciones nominales graduales con las consecuencias negativas que implicarían para el salario o bien, aceptar un tipo de cambio nominal no subvaluado y dejar que aquellas actividades que no son competitivas sucumban y vuelva a caer el empleo.

Notas

1Clarín, 30/08/07

2Véase Dachevsky, Fernando: “Chau Colchón. Límites al “hecho en Argentina”, en El Aromo, nº 36, mayo-junio de 2007.

3Véase www.bcra.gov.ar

4Pagina/12, 07/10/07. Es cierto, también, que la devaluación del dólar significa la devaluación paralela del peso frente a esas mismas monedas contras las que se deprecia la divisa americana, mejorando la competitividad. La influencia y el “aire” que este fenómeno puede tener en la economía local, será objeto de tratamiento en el próximo número de El Aromo.

5La Nación, 16/09/07.