Acerca de cómo disfraza el capital su propia tendencia a la crisis.

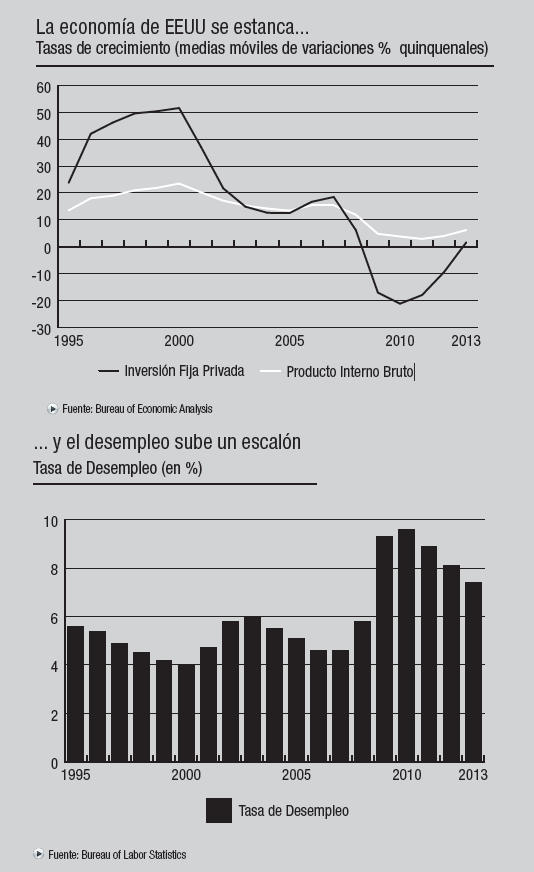

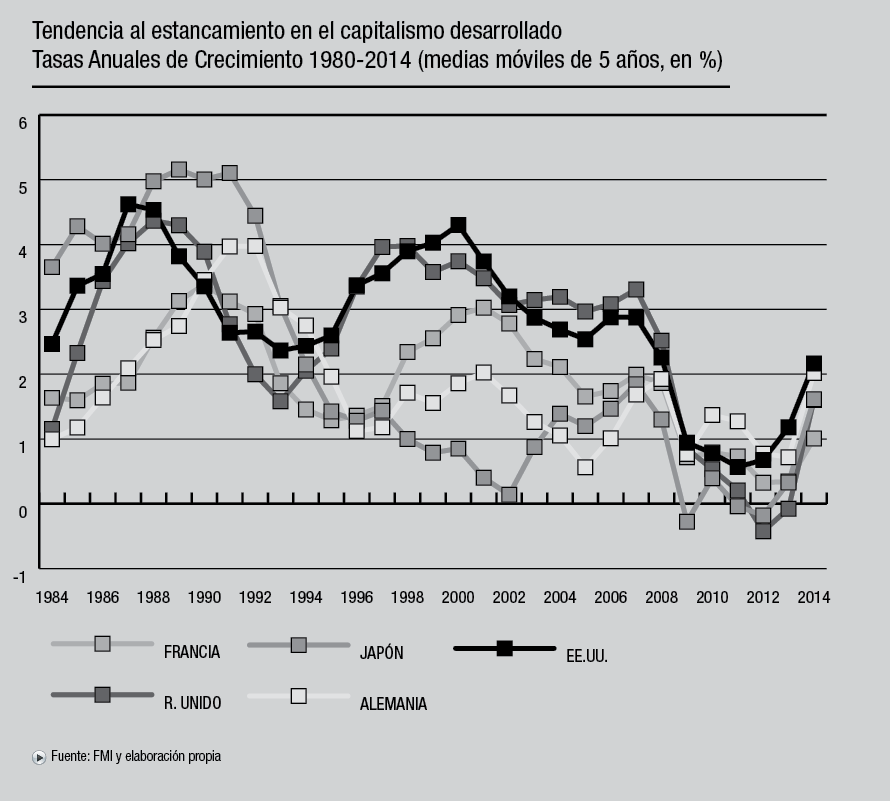

Las principales economías desarrolladas registraron una tendencia evidente a la desaceleración del crecimiento económico durante los últimos 34 años. Si se calcula la tendencia hacia el crecimiento cero, la pendiente más pronunciada es la de Japón, le siguen EE.UU. junto al Reino Unido y, en caída un poco más lenta, Francia y Alemania.

Por Osvaldo Regina (Colaborador)

“El ansiado período de prosperidad no acaba de llegar; apenas se cree atisbar en el horizonte los síntomas anunciadores de la buena nueva, éstos vuelven a desvanecerse. Entre tanto, a cada nuevo invierno surge de nuevo la pregunta: ¿Qué hacer con los obreros desocupados?” (F. Engels, del Prólogo a la edición inglesa de El Capital, 5/11/1886).

Más allá de los aspectos coyunturales que provocaron la crisis financiera de 2007/2009, existe una tendencia al estancamiento de las fuerzas productivas que opera en el largo plazo y es inherente al capitalismo maduro. Como se observa en el gráfico de la evolución de las tasas de crecimiento que acompaña a esta nota, las principales economías desarrolladas registraron una tendencia evidente a la desaceleración del crecimiento económico durante los últimos 34 años. Si se calcula la tendencia hacia el crecimiento cero, la pendiente más pronunciada es la de Japón, le siguen EE.UU. junto al Reino Unido y, en caída un poco más lenta, Francia y Alemania (ver gráfico).

Aunque incomparablemente más suave que en la Gran Depresión, iniciada 60 años antes, las economías desarrolladas tuvieron desde la crisis de 2008/2009 una gran dificultad para superar unas tasas de crecimiento cercanas a cero. Ello, a pesar de las políticas de estímulo en EE.UU. y Japón. En Europa, en cambio, los efectos de la crisis financiera fueron agravados por el propio Estado mediante la reducción salvaje del gasto público, la consolidación y el pago de deudas, políticas con las que se profundizó la debacle social.

Recién desde este año el Banco Central Europeo inició un proceso de parsimoniosa reversión del conservadurismo monetario impuesto antes, en el peor momento. El ablandamiento del crédito europeo no resulta de una autocrítica sino de la adecuación política frente al rechazo laboral del ajuste desde la izquierda y al avance electoral de los partidos de ultraderecha, contrarios a las instituciones europeas. Es el caso del Frente Nacional en Francia o el Partido de la Independencia inglés. También avanzó la ultraderecha en Dinamarca, en Austria y en los ex comunistas de Europa oriental.

El avance del desempleo, alentado en algunos casos por los gobiernos del ajuste post-crisis, da rienda popular a la peor versión del nacionalismo promover la discriminación y expulsión de los inmigrantes. No se puede argüir ignorancia: Europa conoce bien a dónde condujeron estos procesos y aquellas tendencias políticas durante los años treinta.

¿Se pueden evitar las crisis?

La crisis está en la base del funcionamiento de la economía centrada en el mercado. Ya en la simple circulación comercial, la existencia misma del dinero hace posible que una masa de ventas no se convierta en nuevas compras. Si por dificultades del negocio o por temor al futuro se prefiere atesorar el dinero de la venta y bajar el nivel de producción, disminuyendo también el empleo, se traslada automáticamente esa dificultad o esa prudencia al resto de la economía.

En un contexto de acumulación y crecimiento del capital, la mayor escala de producción nunca tiene garantizado el correlativo crecimiento del mercado. Por el contrario, la creciente productividad del trabajo gracias a la incorporación regular de nuevos equipos, cada tanto con mejoras técnicas y organizativas, exige acelerar aún más el aumento de la demanda o bien prescindir de una parte de los trabajadores-consumidores.

A medida que se acumula capital productivo, tanto en su magnitud absoluta como en su proporción respecto de la masa salarial, las tasas de ganancia esperadas tienden a volverse más bajas, más inciertas, más frecuentemente cercanas o inferiores a cero. Sin lucro a la vista, las inversiones se frenan, se postergan, cierran empresas sin ser reemplazadas por otras, llueven los despidos y desciende tanto el consumo como los ingresos.

Si las empresas pierden toda esperanza en una recuperación pronta de la demanda, esta situación de estancamiento o suave caída tiende a profundizarse y a prolongarse: ya no es un mero receso en el proceso de crecimiento sino que estamos en depresión. El ritmo de aumento poblacional supera a la escasa creación de puestos de trabajo y expande al ejército de desocupados. Estos pierden capacidades laborales por mero transcurso del tiempo y se reestructura la composición de la demanda con la caída en desuso de la correspondiente porción de las capacidades productivas en desuso. Tal lo sucedido con la implosión económica y la hecatombe social durante los años treinta.

Así, la crisis capitalista no es producto de la miseria sino de la desmedida abundancia que genera el proceso productivo y reproductivo del capital. Para rechazar la crisis hay que rechazar también el crecimiento capitalista.

¿Cómo se sale de este estancamiento?

Si el mercado conduce a la crisis, la mirada se vuelve hacia el Estado. De la depresión de los años treinta, EEUU no salió con el intervencionismo simil keynesiano del New Deal de F.D.Roosevelt sino con el recurso más efectivo contra el desempleo: la guerra mundial iniciada en 1939. Hitler dio, en este sentido, un ejemplo de intervención exitosa para lograr el pleno empleo, Keynes dixit.

Una europeización del conflicto ruso-ucraniano, un avance político de Estado Islámico amenazando el status quo en Medio Oriente, el petróleo y la guerra civil en Siria, los conflictos que surjan de la expansión diplomática y económica de China en África, Asia y Latinoamérica, una ruptura de los acuerdos entre EEUU e Irán, etc., etc.. El hoy desganado intervencionismo militar estadounidense no niega un masivo redespliegue exterior en el futuro con la consiguiente reacción de Rusia y China.

Afortunadamente, la teoría económica burguesa ofrece un menú de alternativas pacíficas para expandir la demanda y recuperar el empleo. Las propuestas keynesianas actuales para enfrentar el así llamado “estancamiento secular”, como lo bautizó Larry Summers, ex Secretario del Tesoro de EEUU, consisten, por ejemplo, en bajar las tasas de interés por debajo de la tasa de inflación, fomentar el endeudamiento y expandir el gasto, todo ello con objetivos pero sin plazos. Este enfoque ya se trató anteriormente desde esta columna en El Aromo nº 781.

Pero la teoría de Keynes aportó remedios y calmantes efectivos e inocuos cuando los desequilibrios son de corto plazo: un remedio que es bueno si se usa acotadamente, podría hacer mucho daño al enfermo si se toma durante años. En el caso de la economía, un creciente descalabro monetario y financiero sería la consecuencia esperable de administrar déficits fiscales y expansiones monetarias sin límite de tiempo ni de magnitudes ni de países. A pesar de la audacia demostrada en esas recomendaciones, los keynesianos se concentran en las formas contingentes del estancamiento porque reaccionan contra la fiebre sin poder atacar la base de la infección que es, en este caso, el sistema económico en sí.

En general, las explicaciones de las crisis formuladas por los economistas académicos son siempre vistosas y concretas. Ello permite abundar en información e ideas sin ningún eje, es decir, sin meterse con lo que resulta inherente al sistema económico. Por ejemplo, descubren que los pagos de tanta deuda acumulada son excesivos porque distraen fondos al gasto y la producción. Que la población envejece, se jubila y sobrevive demasiado tiempo rentada sin trabajar (dicho sea de paso, un “problema” exactamente contrario al del punto anterior). Que el crecimiento de la productividad del trabajo va más lento. Que se deteriora la infraestructura productiva (puentes, puertos, caminos, etc.). Que se perdió calidad en la mano de obra por desempleos prolongados. Que la inversión productiva no levanta cabeza. Que la competencia china frena la recuperación2. Que hubo en las últimas décadas una concentración de los ingresos (que frena a la demanda porque los ricos ahorran más y los pobres gastan todo), etc., etc.

De manera que las “soluciones” serían poner en caja al sistema financiero para que no explote a familias y empresas y cada tanto les perdone sus deudas (como nosotros perdonamos a los banqueros para que sigan ganando…). O que se extienda la edad mínima para jubilarse (ejem…) O ponerse a tapar baches y tender nuevos caminos (que ahora propone el FMI de manera ampulosa como medida de estímulo “par excellence”). O cobrarle más impuestos a los ricos (nadie dice cuánto…). Etc., etc.

Lamentablemente, una parte de la izquierda organizada y con medios a su disposición tampoco aporta, en general, explicaciones ni propuestas que rompan con la superficialidad de los análisis y recomendaciones de los economistas del establishment. Básicamente, el discurso económico de esa izquierda no se aleja de la campaña anti-neoliberal, consistente en echarle la culpa de los males a los mercados financieros y a los gobiernos que no los controlan, impidiéndoles quedarse con la parte del león en la globalización. Como una consigna más está bien, pero no alcanza como enfoque para justificar su existencia como fuerza política independiente.

Notas

1 Ver Regina, O: “EE:UU: ha cesado de crecer”, El Aromo No. 78, Año XII, Mayo-junio de 2014, accesible desde http://goo.gl/M47EOM

2 Es evidente que China jugó un rol en las condiciones estructurales donde se inserta la crisis. En la específica coyuntura de la crisis financiera de 2007/2009, sin embargo, China actuó como locomotora de la economía mundial, con un efecto positivo sobre los mercados de commodities. Estructuralmente, la aparición hace más de 2 décadas atrás de China con sus manufacturas baratas aceleró un proceso de reestructuración sectorial en condiciones de bajo dinamismo en Occidente, por lo que los puestos de trabajo destruidos aquí no pudieron ser compensados por la demanda de trabajo de otras ramas de actividad en ascenso. Ver al respecto: Regina, O.: “Ajustes, crecimiento mundial y el triple efecto de los salarios chinos”, en El Aromo No. 70, Año XI, Enero-febrero de 2013, accesible desde http://goo.gl/50Fxn1