Techint y su empresa Siderar es presentada como puntal para el desarrollo. Su aparente éxito genera la creencia de que en Argentina pueden surgir grandes empresas competitivas. Pero no todo lo que reluce es acero: la producción de chapas local se retrasa constantemente, en términos del mercado mundial, mostrando los límites del “capitalismo nacional”

Elías Tinaro

Emiliano Mussi

OME-CEICS

Siderar (ex Somisa) es una de las empresas más grandes, en términos nacionales, y tiene casi el control absoluto de la producción de aceros planos. Su imagen de empresa todopoderosa se refuerza al observar que los gobiernos siempre la subsidiaron. Siderar aprovechó estos estímulos no sólo para garantizar su rentabilidad, sino también para exportar parte de su producción. Se reforzó así su imagen. Es que, en términos del tamaño de una empresa argentina, ello no es poco. No obstante, el capitalismo es un sistema de carácter mundial. El tamaño de una empresa no puede comprenderse con prismas locales, sino que debe ser analizado en función del mercado internacional. En ese sentido, la escala de Siderar apenas le alcanza para tener una discreta participación en el mercado de América Latina, una plaza marginal en términos mundiales. Es decir, a pesar de su crecimiento, no alcanza para lograr la competitividad media mundial y disputar mercados con los gigantes siderúrgicos. Una vez más, hasta en las empresas más “grandes” se ven los límites del capitalismo argentino.

La producción de aceros planos

Los aceros planos son láminas de diferente espesor que se utilizan en diversas producciones. En el 2011, del total de productos de acero que se fabricaron el mundo, la mitad eran aceros planos. Esa cantidad es necesaria porque se utilizan para producir, por ejemplo, tanto las carrocerías de los autos y el transporte en general, como en la industria naviera. También son necesarias en la construcción. Además se las utiliza para todo el complejo metalmecánico, y para la fabricación de maquinaria y equipos. Es decir, su uso es general y difundido, lo que lo convierte en un producto estándar a nivel mundial y cuya producción aumenta año a año.

Esta rama siempre estuvo favorecida por el Estado. Con subsidios para la venta de chapa barata, beneficiaría a todos los compradores de este insumo y de esa manera impulsaba el desarrollo de la acumulación en el país [1]. Es por ello que se creó Somisa, la empresa estatal que se encargaba de producir las chapas con el objetivo de abastecer al mercado interno. Cuando se privatizó, fue adquirida por el grupo Techint, y pasó a llamarse Siderar. Contrariamente a lo que podría suponerse, bajo el “neoliberalismo” el Estado también favoreció a la empresa, con el repetido objetivo de facilitar la acumulación para el resto del capital radicado en la Argentina a través de la producción de la chapa. La principal ventaja para la empresa fue la transferencia de riqueza a través de la sobrevaluación de la moneda durante la “convertibilidad” en los ‘90. El peso tenía una mayor capacidad de compra en el mercado mundial, lo que provocaba el abaratamiento de las importaciones. Así, Siderar pudo renovar el parque industrial con el que contaba Somisa y aumentar su producción de manera constante. De esta manera, pudo consolidar su posición, siendo una de las empresas más concentradas en Argentina, junto a YPF.

Esta renovación tecnológica no sólo fue clave a la hora de aumentar la producción, sino que además fue el principal elemento para lograr exportar. Esta “internacionalización” de Siderar es estudiada por Omar Toulan, uno de los investigadores de Siderar y Siderca. La internacionalización, en realidad, no es más que la llegada a mercados extranjeros, gracias al aumento de la productividad que logró durante los ´90 [2]. En 1993, cuando comenzó a operar, Siderar tenía una productividad de la mano de obra en torno a las 12 horas por tonelada. Una década más tarde, en el 2003, se redujo a 3,6 horas el tiempo para producir la misma tonelada [3]. Con este aumento, logró superar la barrera nacional e intervenir con más fuerza en el mercado regional. En el marco de la constitución del Mercosur, los productos de la firma comenzaron a exportarse a países como Chile, Paraguay, Uruguay, España e Italia. Es decir, encontramos que en la década del ´90 se consolidan ventas al mercado latinoamericano de manera sistemática. En el 2005, la concentración lograda le permitió, ante una exacerbación de la competencia mundial, conformar una alianza con capitales regionales que también participan en la producción de aceros planos: Sidor en Venezuela y Hylsa en México, a quien luego se sumaría el gigante Usiminas de Brasil. Toulan plantea que este éxito de Siderar es producto del management de los gerentes [4]. Sin embargo, el gerenciamiento exitoso de la firma depende de las bases concretas de acumulación de la empresa. Un ejemplo basta para mostrarlo: en 1970 Techint crea Propulsora Siderúrgica, una empresa de aceros planos, que luego se fusionaría con la recién comprada Somisa. El equipo de gerentes que tuvo a cargo no logró hacerla una empresa competitiva. Cuando el mismo equipo pasa a Siderca a fines de los ´70, ésta se inserta de manera exitosa en el mercado mundial. Ese gerenciamiento es la expresión de las ventajas absolutas que tenía Siderca: un gran mercado interno, la producción de una mercancía muy específica, como son los tubos sin costura, y el aprovechamiento de la crisis mundial. Esto es lo que faltaba en la experiencia de Propulsora [5].

La trayectoria de Siderar podría indicar que el sector siderúrgico se presenta como un puntal del desarrollo, y que efectivamente debe ser fomentado para alcanzar la mentada “industrialización”. Sin embargo, cuando observamos la evolución del mercado mundial, tanto el aumento de la capacidad instalada a partir de la incorporación de tecnología, como el aumento de la producción e incluso el ciclo de exportaciones, no alcanzan para poner a Siderar en el nivel de los grandes capitales siderúrgicos. Al contrario, muestran cómo la Argentina se rezaga de forma constante.

Fuera del mapa

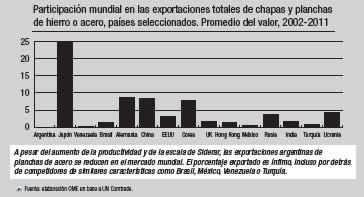

En términos de producción, la Argentina a través de Siderar está lejos de ser un elemento dinámico. Frente al mundo, la producción local cada vez es más chica. Es decir, mirando en términos nacionales la producción no deja de aumentar, pero al comparar con el resto de los países, salta la vista que la Argentina no juega ningún rol de peso en la producción internacional de aceros planos. Tomando como referencia la última década, la Argentina pasó de producir 2 millones de toneladas en 2001 a 2,6 en 2010, año en el que representó 0,3% de la producción mundial. Lejos de México y Brasil, que aunque con participaciones marginales, producen mucho más que Argentina. El primero fabricaba el 1%, mientras que el segundo el 2%.

Estos números se reproducen si miramos las exportaciones de cada país. La participación de la Argentina es ínfima. En promedio, desde el 2002 al 2011 la Argentina participó con el 0,002%, bastante lejos de Japón que lidera con el 25%, o de China y Corea. De hecho, nuestro país que está por detrás de México (0,6%) y de Brasil (1,4%), competidores directos. Es decir, México exporta 300 veces más que Argentina y Brasil, 700.

Incluso esta tendencia se sigue al interior del grupo multinacional Ternium, donde Siderar tiene la menor participación. En el 2011, Ternium-Argentina tenía capacidad para producir 2,8 millones de toneladas, mientras que sólo Ternium-Brasil llegó a 8,5 millones [6].

Es decir, Siderar logra concentrar capital y aumentar su escala desde la privatización. A nivel interno, dado el tamaño de las empresas en la Argentina, presenta la apariencia de ser una firma “grande”: es la mayor acería del país y logra exportar a América Latina, consolidando una alianza a nivel regional. No obstante, a pesar de esto y de todo el aliento que recibió del Estado, es cada vez más chica a nivel mundial. De esta forma, la “internacionalización” de Siderar encuentra su límite cuando se enfrenta a la escala del mercado mundial. Al contrario de la publicidad oficial, y aún con las mayores empresas del país, el “capitalismo nacional” se vuelve cada vez más marginal.

NOTAS

1 Mussi, Emiliano: “Siderurgia para todos (los capitalistas)”, El Aromo, n° 67, julio-agosto de 2012.

2 Toulan, Omar: Internationalization reconsidered: the case of Siderar, MIT, 1997.

3 Leal Perales, Héctor: Ternium: de productor nacional a líder regional, 2007.

4 En Argentina esta tesis es defendida por Claudio Castro. Ver: Castro, Claudio: “Política industrial y empresa: el fracaso de Propulsora como polo siderúrgico integrado, 1961-1976”, Anuario del Centro de Estudios Históricos “Prof. Carlos S. A. Segreti”, vol. 5, nº 1 5, 2005.

5 Kornblihtt, Juan: Critica del marxismo liberal, ryr, Buenos Aires, 2008.

6 En página web de Ternium Brasil y Ternium Argentina.